А. Курманова - Бухгалтерская (финансовая) отчетность

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Курманова - Бухгалтерская (финансовая) отчетность краткое содержание

Бухгалтерская (финансовая) отчетность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

А. Х. Курманова

Бухгалтерская (финансовая) отчетность

Введение

В условиях рыночной экономики бухгалтерская (финансовая) отчетность является важнейшим элементом информационной системы и выступает средством внешней коммуникации, служащим основой оценки финансового и хозяйственного потенциала организации, эффективности использования финансовых ресурсов и результативности ее деятельности, проведения различных аналитических исследований, последующего планирования и прогнозирования.

Изучение дисциплины «Бухгалтерская (финансовая) отчетность» является необходимым условием фундаментальной подготовки студента, обучающегося по направлению подготовки 080100.62 «Экономика», профиль «Бухгалтерский учет, анализ и аудит», а также по специальности 080101.65 «Экономическая безопасность», специализация «Финансовый учет и контроль в правоохранительных органах».

Основной задачей дисциплины является реализация требований, установленных в Федеральном государственном стандарте специальности 080101 «Экономическая безопасность», по специализации «Финансовый учет и контроль в правоохранительных органах», а также Федеральном государственном образовательном стандарте высшего профессионального образования по направлению подготовки 080100.62 «Экономика».

Основная цель освоения дисциплины «Бухгалтерская (финансовая) отчетность» для студента – овладение профессиональными компетенциями, необходимыми для составления бухгалтерской (финансовой) отчетности на основе данных бухгалтерского учета. Конечная цель изучения дисциплины – формирование системы знаний о содержании бухгалтерской (финансовой) отчетности организации как информационной базы обоснования управленческих решений финансового характера хозяйствующих субъектов и практических навыков в подготовке и представлении бухгалтерской (финансовой) отчетности организации для широкого круга внутренних и внешних пользователей. Дисциплина предусматривает изучение состава, принципов, требований, техники, порядка и сроков предоставления отчетности в организациях всех организационно-правовых форм на территории Российской Федерации и позволяет получить не только теоретические знания научных основ формирования отчетных показателей, но и овладеть практическими навыками составления бухгалтерской (финансовой) отчетности.

Изучение дисциплины направлено на приобретение системы знаний о содержании и принципах формирования бухгалтерской (финансовой) отчетности, о нормативных документах, регламентирующих состав, структуру, требования к ее содержанию и порядку формирования отчетных показателей, о взаимосвязи бухгалтерской (финансовой) отчетности с другими экономическими науками; предполагает освоение методик формирования отчетных показателей форм бухгалтерской (финансовой) отчетности, а также консолидированной (финансовой) отчетности, уяснение необходимости расширения информационных возможностей бухгалтерской (финансовой) отчетности для обеспечения компетентного подхода при подготовке и представлении бухгалтерской (финансовой) отчетности, удовлетворяющей интересам как внутренних, так и внешних пользователей.

Учебное пособие разработано с учетом требований Федерального государственного образовательного стандарта высшего профессионального образования по специальности 080101 «Экономическая безопасность», утвержденного приказом Министерства образования и науки Российской Федерации от 14 января 2011 года № 543; в соответствии с Федеральным государственным образовательным стандартом высшего профессионального образования по направлению подготовки 080100.62 «Экономика», утвержденным приказом Министерства образования и науки Российской Федерации от 21 декабря 2009 г. № 747, на основе примерной программы дисциплины «Бухгалтерская финансовая отчетность», утвержденной УМО вузов России по образованию в области финансов, учета и мировой экономики. Пособие включает введение, восемь разделов, практикум, глоссарий, список использованных источников и приложения.

1 Концептуальные основы бухгалтерской (финансовой) отчетности

1.1 Понятие и виды отчетности организации. Общая характеристика бухгалтерской (финансовой) отчетности

Составление отчетов – завершающий этап учетного процесса. В системе хозяйственного учета осуществляется систематизация, накопление и обобщение данных, полученных в процессе первичного наблюдения за деятельностью экономического субъекта. Эти данные должны быть представлены в компактной форме, удобной для обозрения и восприятия заинтересованными пользователями. Такой формой является отчетность.

В толковом словаре русского языка отчетность определяется как «оправдательные документы, содержащие отчет о работе, о производственных расходах». Отчетность организации представляет собой систему взаимосвязанных показателей, отражающих условия и результаты хозяйственной деятельности организации за отчетный период. Она включает определенные таблицы, в которых показатели формируются на основе данных хозяйственного учета (бухгалтерского, статистического и оперативного) и обобщенны в определенном порядке и последовательности. Отчетность, интегрируя информацию всех видов учета, охватывает все стороны деятельности хозяйствующего субъекта и содержит совокупные сведения о результатах его производственно-хозяйственной и финансовой деятельности.

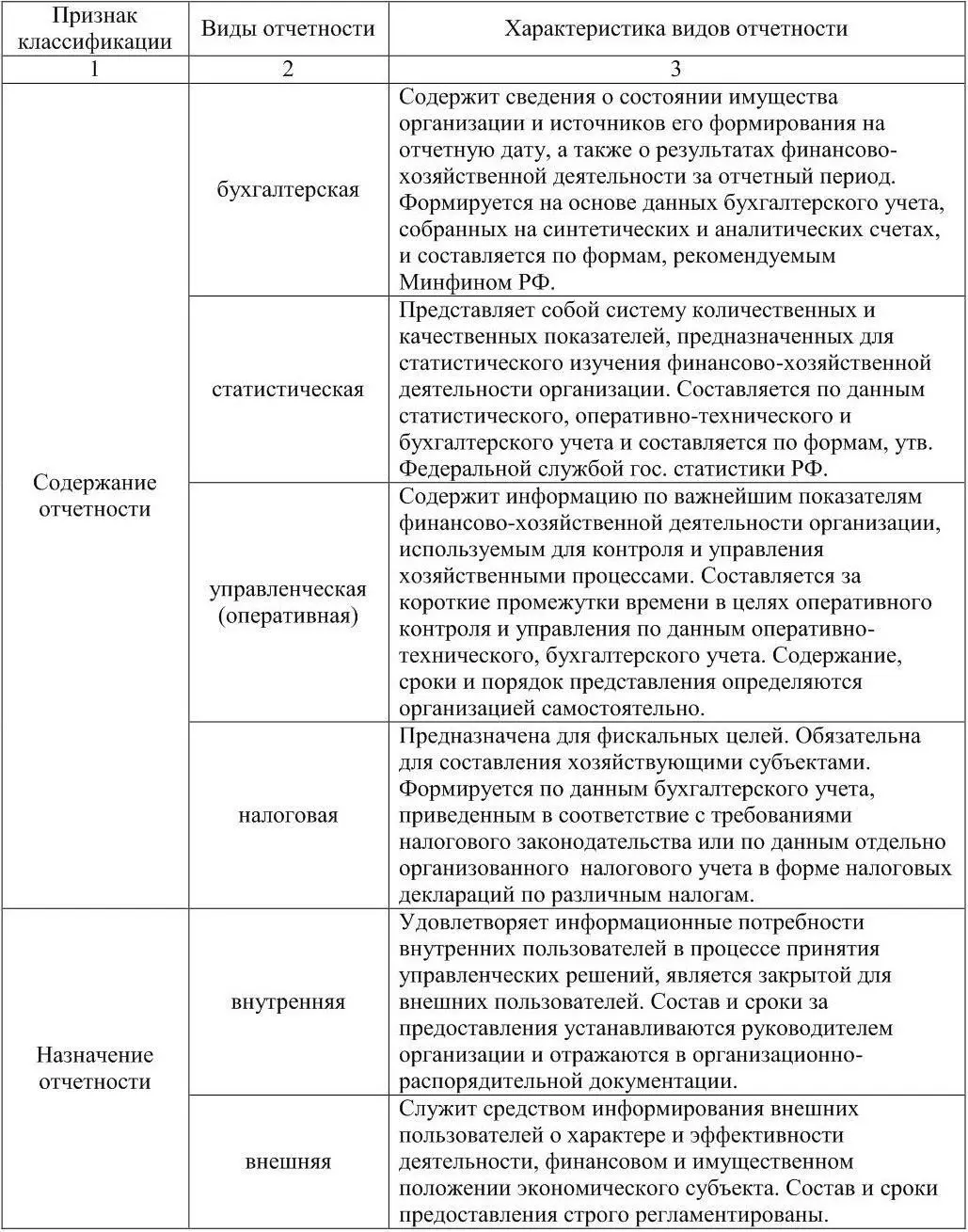

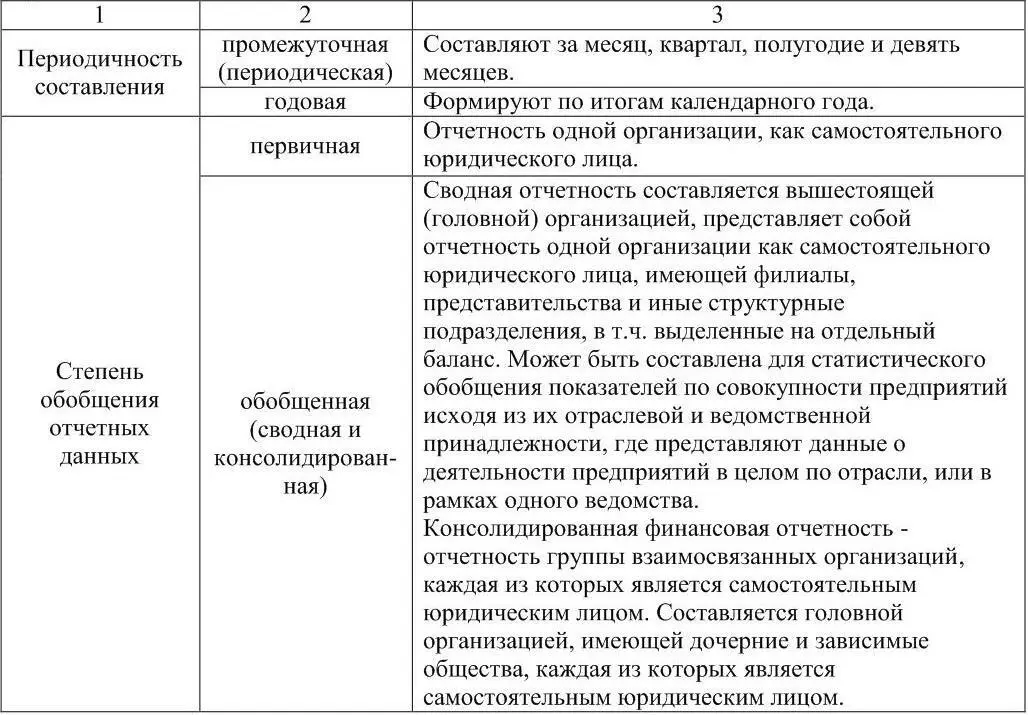

Отчетные показатели используются для анализа хозяйственной деятельности на отдельных участках производства, определения его положительных и отрицательных сторон, причин отклонений от плана, выявления внутренних резервов для повышения эффективности работы организаций. Отчетность используется в системе управления как способ получения вышестоящими звеньями информации о работе, результатах или положении дел в нижестоящих звеньях или других управляемых ими объектах. Система отчетности дает возможность определить итоги работы не только отдельных организаций, но и их объединений и отраслей в целом. Основные виды отчетности представлены в таблице 1.

Таблица 1 – Виды отчетности экономических субъектов

Все виды отчетности взаимно дополняют друг друга, т.к. отражают разностороннюю информацию о финансово-хозяйственной деятельности организации. Взаимосвязь видов отчетности проявляется через единство данных для формирования отчетных показателей. Как элемент метода бухгалтерского учета, сущность отчетности сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, выявлению дебетовых и кредитовых оборотов на счетах, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия пользователями.

Читать дальшеИнтервал:

Закладка: