А. Курманова - Бухгалтерская (финансовая) отчетность

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Курманова - Бухгалтерская (финансовая) отчетность краткое содержание

Бухгалтерская (финансовая) отчетность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

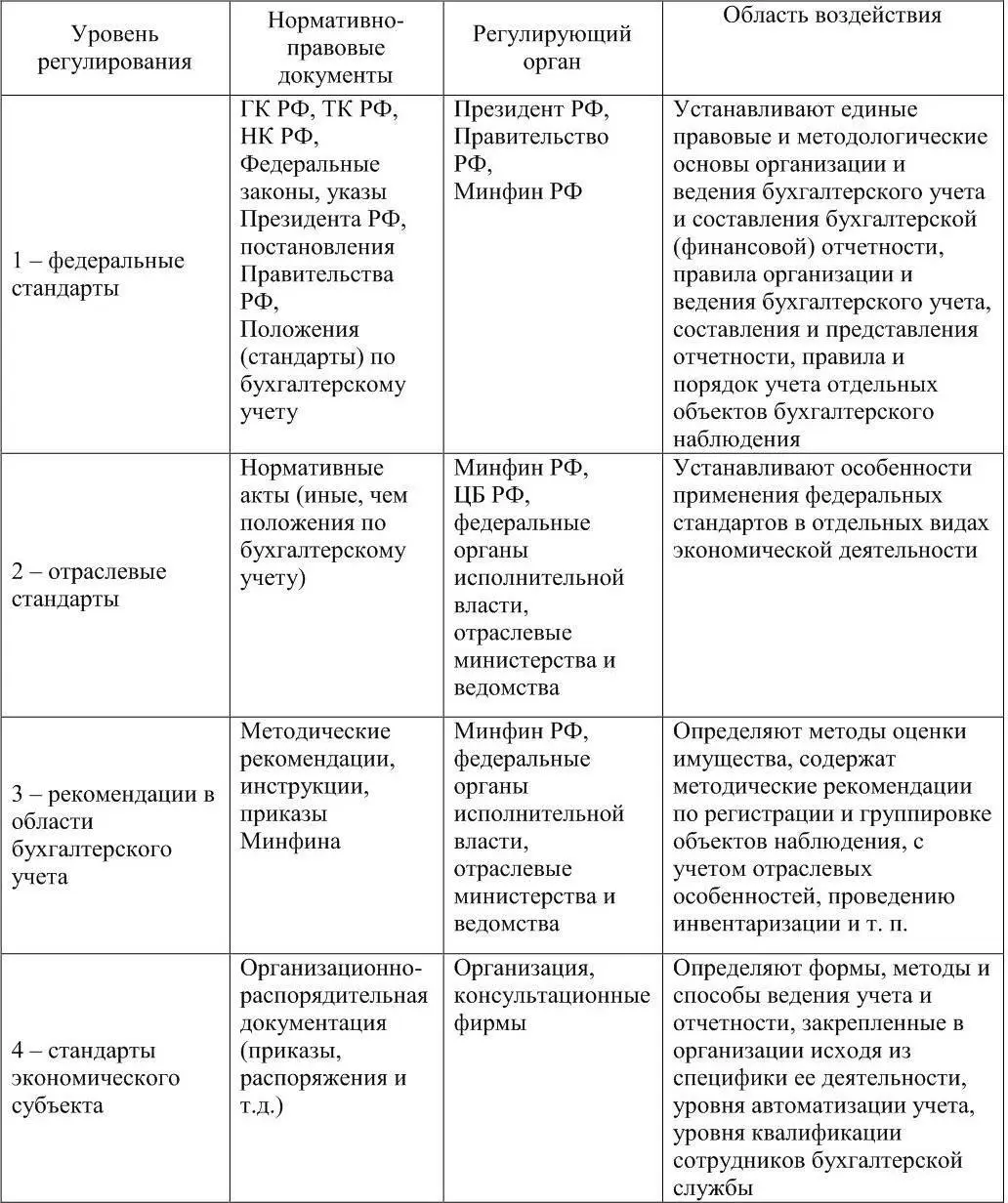

Таблица 2 – Система нормативного регулирования бухгалтерского учета и отчетности в РФ

Федеральные стандарты в области регулирования бухгалтерского учета включают законодательные и нормативно-правовые документы, устанавливающие единые правовые и методологические основы ведения бухгалтерского учета и составления отчетности организаций. К таким документам относят Гражданский Кодекс РФ, Федеральные законы «Об акционерных обществах», «Об обществах с ограниченной ответственностью», «О бухгалтерском учете», «О консолидированной финансовой отчетности» и др., указы Президента, постановления Правительства РФ, где сформулированы базовые определения и понятия бухгалтерского учета и отчетности.

В системе законодательных документов важную роль выполняет Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 6.12.2011 г. Основной целью закона является приведение норм законодательства о бухгалтерском учете в соответствие с изменившимися экономическими условиями деятельности экономических субъектов, а также устранение устаревших норм, неэффективных положений и пробелов, выявленных в результате анализа практики их применения.

В Федеральном законе «О бухгалтерском учете» № 402-ФЗ закреплено понятие «бухгалтерская (финансовая) отчетность», под которой понимается «информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными Федеральным законом». Закон определяет обязательность ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности экономическими субъектами на территории Российской Федерации, общие требования к бухгалтерской (финансовой) отчетности (ст. 13), особенности составления бухгалтерской (финансовой) отчетности при реорганизации и ликвидации юридического лица (ст. 16-17). В нем отражены переработанные и уточненные нормы в отношении состава бухгалтерской (финансовой) отчетности (ст. 14), закреплены нормы, необходимые для обеспечения гарантий пользователям в отношении получения надежной и полезной информации. Кроме того, закреплены нормы в части обязательного экземпляра бухгалтерской (финансовой) отчетности экономического субъекта, формирующего государственный информационный ресурс (ст.18) [5].

К федеральным стандартам в области регулирования бухгалтерского учета относят положения по бухгалтерскому учету, регулирующие общие принципы организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности, правила, порядок учета и оценки отдельных объектов бухгалтерского наблюдения. Независимо от вида экономической деятельности федеральные стандарты устанавливают определения и признаки объектов бухгалтерского учета, порядок их классификации, условия принятия и списания в учете; допустимые способы денежного измерения объектов бухгалтерского учета; порядок пересчета стоимости объектов учета, выраженной в иностранной валюте, в валюту РФ; требования к учетной политике, инвентаризации активов и обязательств, документам и документообороту; план счетов бухгалтерского учета и порядок его применения; состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности; упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства и др. [5]. В настоящее время в области бухгалтерского учета действуют двадцать четыре стандарта (ПБУ), объекты регулирования которых представлены в приложении В. Среди документов данного уровня следует выделить Положение по ведению бухгалтерского учета и отчетности № 34-н, утвержденное приказом Минфина РФ от 29.07.1998 г. (с изменениями и дополнениями). Положение по ведению бухгалтерского учета и отчетности № 34-н определяет основные правила ведения бухгалтерского учета, составления и представления бухгалтерской отчетности (раздел III-V). Его третий раздел наряду с основными требованиями регламентирует правила оценки статей бухгалтерской отчетности по каждому объекту бухгалтерского наблюдения. Четвертый раздел Положения № 34-н раскрывает порядок представления бухгалтерской отчетности. В пятом разделе закреплены основные правила составления сводной бухгалтерской отчетности.

Следует отметить, что состав, содержание и методические основы формирования бухгалтерской отчетности организаций – юридических лиц, кроме кредитных и бюджетных организаций устанавливает ПБУ 4/99 «Бухгалтерская отчетность организации» от 06.07.1999 г. № 43-н (с изменениями от 18.09.2006 г. № 115н, от 08.11.2010 г. № 142н). Содержание ПБУ 4/99 базируется на нормах, закрепленных в Федеральном законе «О бухгалтерском учете» и в Положении по ведению бухгалтерского учета и отчетности № 34-н. Следует помнить, что ПБУ 4/99 «Бухгалтерская отчетность организации» не является нормативным документом при формировании отчетности для внутренних целей, отчетности, составляемой для государственного статистического наблюдения, для представления отчетной информации для иных специальных целей (например, при формировании отчетных данных для представления кредитным организациям).

Отраслевые стандарты в области регулирования бухгалтерского учета устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности и являются обязательными к применению экономическими субъектами. К ним относят нормативно-правовые документы (иные, чем положения по бухгалтерскому учету), определяющие отраслевые особенности организации и ведения бухгалтерского учета.

Рекомендации в области бухгалтерского учета применяются экономическими субъектами на добровольной основе и принимаются в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок в области бухгалтерского учета. Среди документов этого уровня важно отметить Приказ Минфина РФ «О формах бухгалтерской отчетности» от 02 июля 2010 г. № 66-н (в ред. Приказов Минфина РФ от 05.10.2011 г. № 124н, от 17.08.2012 г. № 113н, от 04.12.2012 г. № 154н).

Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета. К ним относят указания, инструкции и другие документы, разработанные в рамках учетной политики хозяйствующих субъектов (например, по составу, формам, адресам и срокам представления сегментной отчетности). Стандарты экономического субъекта определяют выбор форм организации и методов ведения бухгалтерского учета и отчетности исходя из специфики деятельности, уровня автоматизации учета, квалификации работников бухгалтерской службы. Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются субъектом самостоятельно.

Читать дальшеИнтервал:

Закладка: