А. Курманова - Бухгалтерская (финансовая) отчетность

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Курманова - Бухгалтерская (финансовая) отчетность краткое содержание

Бухгалтерская (финансовая) отчетность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Осмотрительность при составлении бухгалтерской отчетности сводится к определенной степени осторожности при оценке последствий операций и других событий, в отношении которых имеется неопределенность. Согласно ПБУ 1/2008 «Учетная политика организации», принцип (требование) осмотрительности предусматривает предпочтение минимальной оценки активов и доходов, и максимальной – обязательств и расходов. Соблюдение принципа предполагает отражение в бухгалтерском балансе объектов учета по минимальной из двух оценок: первоначальной или цены возможной продажи активов (возможного погашения обязательств). В части активов, если цены на рынке в отношении отдельных объектов на дату составления отчетности снижаются в сравнении с их первоначальной стоимостью, на разницу создается резерв, выполняющий роль регулятива. В части обязательств в балансе приводятся не только долги (кредиторская задолженность), существующие на дату составления отчетности, но и резервы под погашение обязательств, которые возникнут в будущем, а также доходы, полученные на дату составления отчетности, но относящиеся к будущим периодам. Возможность такой оценки в части активов организации дает применение счетов 14 «Резервы под снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам», а в части обязательств – счетов 96 «Резервы предстоящих расходов», 98 «Доходы будущих периодов».

Пример – По состоянию на 31 декабря 2012 года организации обладала акциями компании, котирующимися на фондовой бирже, на общую сумму 300000 р. Рыночная цена акций по состоянию на отчетную дату – 270 000 р. На разницу между балансовой и рыночной стоимостью акций создается резерв под обесценение вложений в размере 30 000 р. В учете делают запись: Дт 91-2 Кт 59 – 30 000 р. – образован резерв под обесценение вложений в ценные бумаги. В балансе за отчетный год данные о котирующихся акциях отражают в активе по соответствующей строке за вычетом суммы созданного резерва, т.е. в размере 270 000 р. (в пассиве баланса сумму резерва не указывают).

Принцип (требование) приоритета содержания перед формой заключается в том, что факты хозяйственной деятельности учитываются и отражают в отчетности в соответствии с их экономической реальностью, а не только юридической формой. На практике его использование ограничено, что обусловлено противоречием между экономическим и юридическим содержанием отражаемых в учете фактов хозяйственной деятельности. С юридической точки зрения в активе бухгалтерского баланса показывается только имущество, принадлежащее организации на праве собственности, в противном случае его отражают на забалансовых счетах. С экономической точки зрения главными факторами в признании имущества активом служат не права относительно него, а способность имущества приносить организации доход и находится под ее контролем. Однако имущество может приносить организации доходы, но при этом не быть ее собственностью (например, арендованные основные средства) и, наоборот, может быть ее собственностью, но не приносить доходов (например, устаревшее оборудование). Таким образом, в бухгалтерской отчетности находит отражение, как правило, только часть информационного содержания фактов хозяйственной деятельности: либо экономические, либо юридические характеристики. Зачастую это лишает необходимой информации пользователей отчетности.

Принцип (требование) своевременности заключается в своевременном отражении фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности. Принцип (требование) непротиворечивости предусматривает возможность проверки бухгалтерской отчетности на основе тождества данных аналитического учета оборотам и остаткам по синтетическим счетам. Принцип (требование) рациональности предполагает рациональное ведение бухгалтерского учета и составления отчетности, исходя из условий хозяйственной деятельности и величины организации.

Соблюдение рассмотренных принципов при подготовке бухгалтерской (финансовой) отчетности организации в целом способствует обеспечению пользователей информацией о ее деятельности, на основе которой они могут получить объективное представление об имущественном и финансовом положении, результатах деятельности. В тоже время информация, отраженная в бухгалтерской отчетности сельскохозяйственной организации, как и любого хозяйствующего субъекта, должна быть полезной для обоснования и принятия экономических решений заинтересованными пользователями.

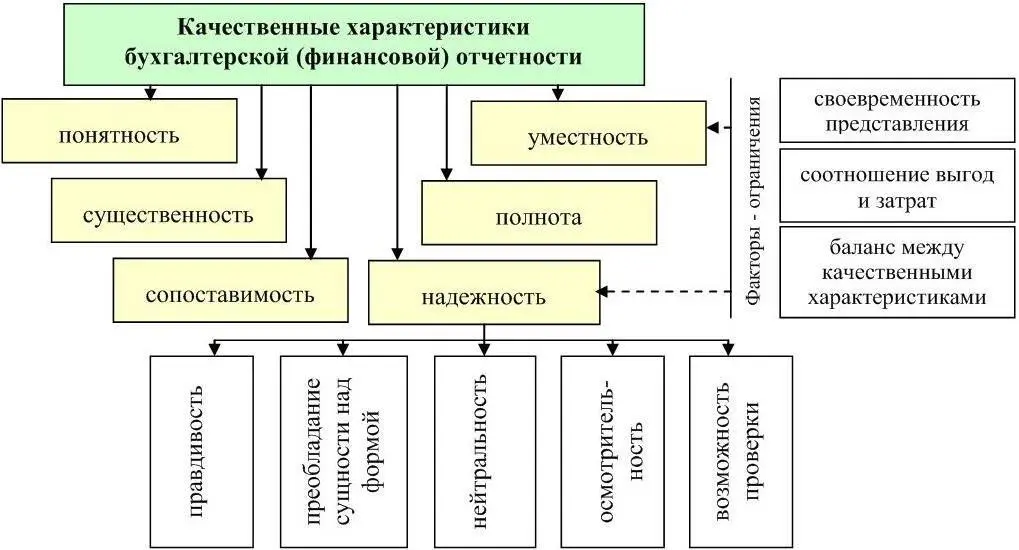

Мировой опыт показывает, что характеристики, определяющие полезность информации для пользователей, достигаются непосредственным использованием международных стандартов финансовой отчетности (МСФО (IAS)) или применением их в качестве основы построения национальной системы бухгалтерского учета и отчетности. Согласно положениям МСФО, качественные характеристики бухгалтерской (финансовой) отчетности включают в себя понятность и уместность отчетной информации, ее существенность и надежность, своевременность представления отчетности, правдивое представление, полноту, нейтральность, преобладание сущности над формой, осмотрительность, сопоставимость, применимость для прогнозирования и выверки результатов, возможность проверки (рисунок 3).

Важным качеством бухгалтерской (финансовой) отчетности является ее понятность. Понятность отчетной информации предполагает доступность для понимания пользователей, обладающих необходимыми знаниями в сфере экономики и бизнеса. Отчетность должна быть четкой, исключать возможность двусмысленного толкования показателей, не содержать излишней детализации. В тоже время понятность не предполагает упрощение или исключение из отчетности сложной информации по причине ее возможного непонимания. При наличии такой информации ее содержание необходимо разъяснять в пояснениях и примечаниях к бухгалтерской отчетности.

Рисунок 3 – Качественные характеристики бухгалтерской (финансовой) отчетности

Уместность отчетной информации характеризуется способностью быть пригодной в принятии решений пользователями, оценивать прошедшие и настоящие события, предвидеть будущие, делать верные выводы. Уместность информации во многом определяется ее понятностью, своевременностью, возможностью быть использованной для прогнозирования и выверки полученных результатов. В тоже время уместность отчетной информации непосредственно связана с понятием существенности.

Читать дальшеИнтервал:

Закладка: