Виктор Стражев - Теория анализа хозяйственной деятельности

- Название:Теория анализа хозяйственной деятельности

- Автор:

- Жанр:

- Издательство:Литагент Вышэйшая школа

- Год:2014

- Город:Минск

- ISBN:978-985-06-2240-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виктор Стражев - Теория анализа хозяйственной деятельности краткое содержание

Предыдущее издание вышло в 2012 г.

Для студентов учреждений высшего образования по специальности «Бухгалтерский учет, анализ и аудит». Полезно студентам экономических специальностей учреждений высшего образования, магистрантам, аспирантам, преподавателям и практикам-специалистам.

Теория анализа хозяйственной деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При простой форме мыслительный анализ осуществляется изучением объектов, которые непосредственно отсутствуют, но они ранее воспринимались органами чувств и сохранились в памяти человека или машины, например анализ структуры и динамики леса, сельхозугодий, автобусного парка и т. д.

При сложной форме мыслительный анализ осуществляется изучением объектов, которые не воспринимались и не поддаются восприятию ни человеческими органами чувств, ни приборами , усиливающими действие этих чувств, например анализ себестоимости или прибыли. Этот вид анализа называют абстрактно-логическим анализом . Посредством такого анализа исследуются объекты, которые в натурально-вещественной форме не существуют. Они мысленно созданы, и чтобы их проанализировать, надо абстрагироваться, т. е. мысленно представить логику их формирования и содержания.

К таким видам анализа, например, относится экономический (стоимостной) анализ.

1.2. Анализ хозяйственной деятельности. Его сущность, место и роль в системе управления

Сущность анализа хозяйственной деятельности вытекает из его объекта, т. е. хозяйственной деятельности.

Чтобы определить место и роль анализа хозяйственной деятельности в системе управления этой деятельностью, необходимо вспомнить сущность и форму управления.

Вся человеческая жизнь, материальная и духовная отдельного человека или его семьи, группы людей или общества в целом управляется, т. е. ставятся определенные цели, планируется их достижение, и осуществляются действия по выполнению намеченных планов. В самом общем виде управление представляет собой систему активного воздействия управляющего органа на управляемый объект для обеспечения его нормального действия или функционирования .

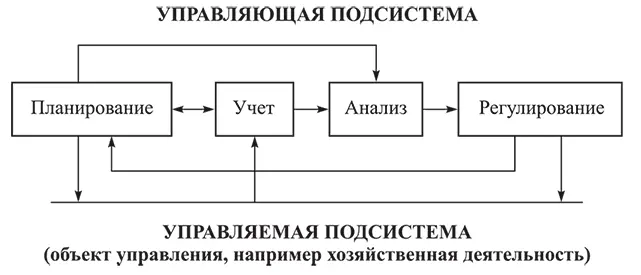

В связи с этим система управления состоит из двух подсистем: управляющей и управляемой с присущими им функциями (рис. 1.1).

Чтобы активно воздействовать на управляемую подсистему (объект управления), необходимо в управляющей подсистеме иметь четкую технологию принятия управленческих решений. Эта технология состоит из четырех основных взаимосвязанных управляющих функций : планирования, учета, анализа, регулирования. Их место в системе управления показано на рис. 1.

Рис. 1.1. Функционально-управляющий аспект системы управления

С помощью функции планирования создается программа ( план ) действия или развития управляемого объекта по достижению заранее поставленной цели . Для этого используются такие подфункции, как прогнозирование, моделирование, программирование, нормирование и другие экономико-математические методы для разработки количественных и качественных показателей детального плана работы управляемого объекта во времени и пространстве.

С помощью функции учета осуществляется отражение фактических результатов действия управляемого объекта.

С помощью функции анализа определяются отклонения фактических результатов действия управляемого объекта от запланированных, устанавливаются факторы , оказавшие влияние на это отклонение, их направление (+, —) и сила воздействия. Затем выявляются первичные причины, породившие эти факторы, и вырабатываются варианты решений , направленных на устранение отрицательных причин и создание благоприятных условий для сохранения и усиления действия положительных факторов.

С помощью функции регулирования вырабатывается оптимальное управленческое решение и обеспечивается его исполнение. При этом используются варианты решений, вытекающие из анализа, и недостающая для оптимизации дополнительная информация (социальная, экологическая и др.).

Приведенная схема и описание управляющих функций показывают место и роль анализа в системе управления.

Если объектом управления является хозяйственная деятельность, то соответственно называются и управляющие функции, в том числе и анализ этой деятельности .

Содержание хозяйственной деятельности как объекта анализа рассматривается во второй главе, а виды анализа хозяйственной деятельности – в шестой.

Анализ хозяйственной деятельности применяется не только в действующих системах управления хозяйственной деятельностью. Он используется и при организации новых и совершенствовании существующих аналогичных систем. Анализ хозяйственной деятельности также применяется в системе коммерческого (хозяйственного) расчета, хозяйственного контроля. В отличие от управления главной целью контроля является обеспечение соблюдения законодательных и иных нормативных актов. Наряду с этими направлениями или областями анализ хозяйственной деятельности используется для усиления действия функций планирования и регулирования как метод обоснования оптимальности их решений.

1.3. Цель и основные задачи анализа хозяйственной деятельности

Основная цель анализа , как и других управляющих функций, в системе управления хозяйственной деятельностью на всех ее уровнях и во всех ее составных частях подчинена достижению цели соответствующей системы управления , в которой анализ выполняет свою функцию. Например, в оперативной системе управления себестоимостью продукции цель анализа – своевременно обеспечивать ее необходимой аналитической информацией для оперативного принятия управленческого решения по устранению причин, вызывающих перерасход материальных, трудовых и финансовых ресурсов.

Для достижения цели в соответствующих системах управления и исходя из сущности, места и роли анализа в управлении анализ решает следующие основные задачи :

• содействует выполнению планов (программ, проектов, контрактов, бизнес-планов) работы организации и ее структурных подразделений;

• обеспечивает объективную оценку результатов хозяйственной деятельности трудовых коллективов и их отдельных членов;

• содействует разработке научно обоснованных, оптимальных планов хозяйственной деятельности (бизнес-планов);

• способствует обоснованию оптимальности принимаемых управленческих решений.

Первая задача анализа – содействие выполнению плана – решается путем детального анализа итогов выполнения планов по установленным показателям. Для этого производится количественная и качественная оценка происшедших изменений в работе организаций путем выявления и изучения причин (факторов), вызвавших изменения и отклонения от намеченных планов. В результате такого анализа:

Читать дальшеИнтервал:

Закладка: