Коллектив авторов - Налоговое администрирование

- Название:Налоговое администрирование

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2009

- Город:Москва

- ISBN:978-5-85971-855-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налоговое администрирование краткое содержание

Для студентов экономических вузов, обучающихся по очной и заочной формам обучения по специальностям «Финансы и кредит», «Налоги и налогообложение».

Налоговое администрирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

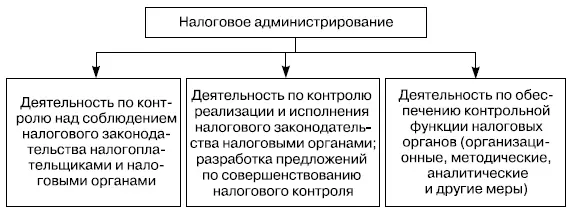

Основные элементы налогового администрирования следующие:

✓ контроль соблюдения налогового законодательства налогоплательщиками (плательщиками сборов);

✓ контроль реализации и исполнения налогового законодательства налоговыми органами;

✓ организационное, методическое и аналитическое обеспечение контрольной деятельности.

Контроль соблюдения налогового законодательства налогоплательщиками (плательщиками сборов) – центральный элемент налогового администрирования. Важнейшими формами контроля правильности исчисления и своевременности уплаты налогов и сборов выступают камеральная и выездная налоговые проверки.

Контроль реализации и исполнения налогового законодательства налоговыми органами включает в себя внутриведомственный контроль и налоговый аудит как формы досудебного разрешения налоговых споров налогоплательщиков с налоговыми органами.

Формами организационного, методического и аналитического обеспечения контрольной деятельности выступают: определение структуры и функциональных обязанностей (иерархия) различных уровней налоговых органов; разработка форм и содержания отчетности налогоплательщиков по налоговым платежам; процедуры представления, обработки и проверки налоговой отчетности налогоплательщиков; порядок регулирования налоговых платежей (предоставление отсрочек и рассрочек) и применения налоговых санкций; планирование и прогнозирование налоговых платежей.

С учетом компетенции исполнительных органов, содержательной наполняемости налогового администрирования на разных уровнях управления выделяется два уровня налогового администрирования. Субъектами первого уровня выступают Минфин России, ФНС России. Цель налогового администрирования на этом уровне – разработка мер по повышению уровня собираемости налогов, в том числе на основе совершенствования налогового законодательства; составление прогнозов и планирование налоговых поступлений в бюджет с учетом анализа текущих платежей и т. д. Субъектами второго уровня выступают территориальные налоговые органы и отдельные подразделения ФНС России. Содержание налогового администрирования на этом уровне составляют мероприятия по осуществлению налогового контроля за соблюдением налогового законодательства налогоплательщиками и нижестоящими налоговыми органами, предоставлением отсрочек и привлечением к ответственности за налоговые и административные правонарушения виновных лиц.

Налоговое администрирование как деятельность уполномоченных органов управления охватывает не только исполнение действующих норм налогового законодательства, но и сбор, анализ информации, в том числе по практике исполнения процедур налоговых проверок, и разработку мер по реформированию механизма исчисления налогов, процедуры и методики налогового контроля. Качественная работа налогового аппарата способна выявлять факты несовершенства налогового законодательства, позволяющие налогоплательщикам минимизировать свои платежи или уклоняться от их уплаты, и принимать превентивные меры по устранению указанных нарушений (рис. 1.1).

Учитывая рассмотренные аспекты понятия налогового администрирования, отметим, что оно уже общего понятия управления налоговой системой, но вместе с тем шире определения налогового контроля.

Рис. 1.1.Содержание понятия налогового администрирования

Однако в современной российской практике исходя из сложившейся функциональной структуры органов исполнительной власти и для обеспечения полноты поступления налоговых платежей в бюджет ФНС России выполняет две дополнительные (не свойственные фискальным органам) функции: государственной регистрации налогоплательщиков (организаций и физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица) и инициирования процедуры банкротства организаций. Процедурные вопросы этих функций не являются предметом НК РФ. Соответственно с теоретической точки зрения они не входят в понятие управления налоговой системой. Но будучи деятельностью уполномоченных органов управления по обеспечению контрольной функции, представляется, что и регистрация налогоплательщиков, и возбуждение дел по банкротству должников включаются в понятие налогового администрирования.

Налоговое администрирование должно базироваться на реализации такого принципа построения налоговой системы, как принцип эффективности, а именно обеспечения максимального поступления налогов и сборов в бюджет при минимальных издержках взимания и налогового контроля. Один из показателей эффективности налогового администрирования – минимизация административных расходов по сбору налогов (в том числе на содержание налогового аппарата) и контроля соблюдения налогового законодательства.

На первом этапе современной налоговой реформы, характерной особенностью которого была фискальная направленность, налоговому администрированию были присуще те же недостатки, что и всей налоговой системе:

✓ наличие пробелов и недоработок в общих принципах управления налоговой системой и соответственно налогового администрирования;

✓ недостаточный уровень проработанности законов, регулирующих исчисление отдельных налогов;

✓ недостатки в управлении налоговых органов, в том числе при взаимодействии их с другими государственными органами управления и контроля.

Главная задача того периода состояла в обеспечении любой ценой требуемого объема налоговых поступлений в условиях бюджетного дефицита. При этом действенность и эффективность контроля государства над уплатой налогов была невысокой (по заявлению ряда специалистов и государственных деятелей, уровень собираемости налогов в России составлял 40–60 %, причем без учета так называемых схем оптимизации). Применение схем было и следствием высокого уровня налоговой нагрузки.

Как показывает мировой опыт, более эффективное администрирование налогов (имеется в виду налоговый контроль) и создание экономических стимулов для их уплаты (например, через расширение партнерских отношений) – основные направления решения проблемы уклонения от налогообложения. При этом под первым зачастую подразумевается ужесточение мер по сбору налогов (увеличение административной нагрузки), а под вторым – снижение уровня налогообложения. Однако на самом деле оценка такой позиции неоднозначна. Между теми и другими процессами имеет место достаточно жесткая причинно-следственная связь. Сокращение числа налогов, снижение налоговой нагрузки и совершенствование механизма налогообложения привели к тому, что вопросы налогового администрирования (как налогового контроля) приобрели особую важность, стали в XXI веке первостепенными. Так, заместитель министра финансов С.Д. Шаталов отмечает: «Снижение налогов само по себе недостаточно для того, чтобы побудить недобросовестных налогоплательщиков в полном объеме исполнять свои налоговые обязательства. Устанавливая низкие налоги, государство вправе жестко требовать их уплаты. Без этого на рынке не будет равных конкурентных условий, поскольку тот, кто не платит налогов, будет иметь очевидное преимущество перед честным налогоплательщиком» [1] Шаталов С.Д. Налоговая политика в Российской Федерации // Развитие налоговой системы Российской Федерации: опыт, проблемы, перспективы. М.: ФА, 2005.

.

Интервал:

Закладка: