Коллектив авторов - Налоговое администрирование

- Название:Налоговое администрирование

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2009

- Город:Москва

- ISBN:978-5-85971-855-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налоговое администрирование краткое содержание

Для студентов экономических вузов, обучающихся по очной и заочной формам обучения по специальностям «Финансы и кредит», «Налоги и налогообложение».

Налоговое администрирование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Законодательства ряда стран используют более сложный тест физического присутствия для признания резидентства. Например, в США этот тест включает два условия: во-первых, человек должен находиться на территории страны не менее 31 дня в календарном году, во-вторых, при этом учитывается его проживание в США – два календарных года, предшествующих данному году. В первом предшествующем году учитывается 1/ 3прожитых в США дней, во втором – 1/ 6. Если сумма от сложения показателей за три года составляет или превышает 183 дня, человека признают резидентом США.

В некоторых странах периодом для определения резидентства служит не календарный, а налоговый год, который может с ним не совпадать. Если временного критерия недостаточно для определения резидентства физического лица, используются дополнительные признаки: место расположения постоянного (привычного) жилища, центр жизненных интересов (личные и экономические связи), место обычного проживания, гражданство. Если в результате последовательного применения данных критериев, установленных национальными законодательствами и международными соглашениями, все-таки невозможно определить государство, где человек имеет постоянное местожительство, вопрос решается посредством переговоров налоговых и финансовых органов заинтересованных государств.

Основой для определения резидентства юридических лиц выступают следующие тесты или их комбинации:

✓ тест инкорпорации – лицо признается резидентом в стране, если оно в ней основано (зарегистрировано);

✓ тест юридического адреса – лицо признается резидентом в стране, если оно зарегистрировало в ней свой юридический адрес;

✓ тест места осуществления центрального управления или контроля – лицо признается резидентом в стране, если с территории этой страны осуществляется центральное (общее) руководство компанией и контроль ее деятельности;

✓ тест места осуществления текущего управления компанией – лицо признается резидентом в стране, если на ее территории осуществляется текущее управление деятельностью (исполнительная дирекция);

✓ тест деловой цели – лицо признается резидентом в стране, если основной объем его деловых операций совершается на территории этой страны.

Следует различать понятия «налоговая обязанность» и «обязанность налогоплательщика». Под налоговой обязанностью понимается обязанность налогоплательщика по уплате какого-либо налога. А одной из обязанностей налогоплательщика является обязанность уплачивать установленные законом налоги.

Из норм НК РФ (ст. 17 и 19) вытекает приведенный ниже алгоритм определения обязанности по уплате налога.

1. В первую очередь необходимо определить, относится ли физическое лицо или организация к той категории лиц, на которых законом возложена обязанность по уплате налога. Если закон (как правило, определенная глава части второй НК РФ) не относит заинтересованное лицо к плательщикам данного налога, на этом исследование может остановиться, так как здесь не возникает никаких обязанностей, связанных с уплатой налога.

2. Если в ходе исследования все же выяснилось, что по всем признакам заинтересованное лицо – плательщик налога, то необходимо выяснить, располагает ли налогоплательщик объектом налогообложения. Вопрос очень важный, поскольку именно с наличием у налогоплательщика объекта налогообложения законодательство о налогах и сборах связывает возникновение обязанности по уплате налога (ст. 38 НК РФ).

З.Если у налогоплательщика есть объект налогообложения, то у него остается надежда только на предусмотренные законом льготы, освобождающие его от налоговых обязанностей.

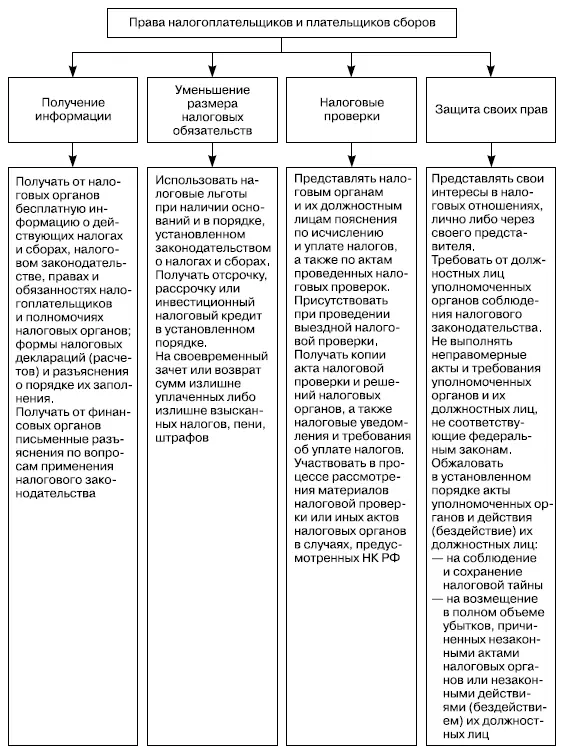

Права и обязанности налогоплательщиков и плательщиков сборов прописаны соответственно в ст. 21 и 23 НК РФ.

Права налогоплательщиков обеспечиваются соответствующими обязанностями должностных лиц налоговых органов (рис. 2.1). Можно выделить следующие четыре группы прав налогоплательщиков и плательщиков сборов: связанные с получением информации, уменьшением размеров налоговых обязательств, налоговыми проверками и защитой своих прав.

В целях обеспечения и защиты прав налогоплательщиков (плательщиков сборов) им гарантируется административная и судебная защита их прав и законных интересов. Порядок защиты прав и законных интересов налогоплательщиков (плательщиков сборов) определяется Налоговым кодексом и иными федеральными законами.

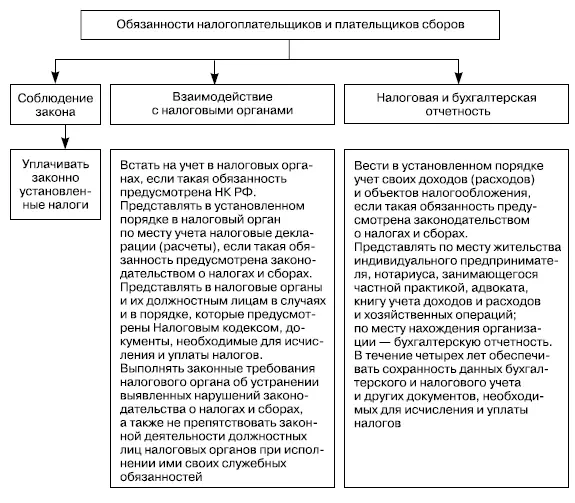

В статье 23 НК РФ перечислены обязанности налогоплательщиков и плательщиков сборов (рис. 2.2). Их можно сгруппировать в следующие три группы: связанные с соблюдением закона, возникающие при взаимодействии с налоговыми органами, связанные с бухгалтерской и налоговой отчетностью.

Налогоплательщики-организации, помимо вышеуказанных обязанностей, должны сообщать в налоговый орган:

1) об открытии или закрытии счетов, о счетах, используемых ими в предпринимательской деятельности;

2) обо всех случаях участия в других организациях;

3) обо всех созданных обособленных подразделениях;

4) о реорганизации или ликвидации организации.

С понятием «налогоплательщик» тесно связаны такие категории, как: носитель налога, налоговые агенты, взаимозависимые лица, законный представитель налогоплательщика, уполномоченный представитель налогоплательщика.

Носитель налога – лицо, которое несет экономическое бремя налогообложения в конечном итоге (в форме снижения своего экономического потенциала), т. е. по завершении процессов переложения налога. Именно у носителя налога происходит уменьшение доходов на величину налога. Отличие носителя налога от налогоплательщика состоит в том, что носитель налога несет экономическое бремя налогообложения в конечном итоге, т. е. по завершении процессов переложения налога в форме снижения своего экономического потенциала.

Рис. 2.1.Классификация прав налогоплательщиков и плательщиков сборов

Рис. 2.2.Классификация обязанностей налогоплательщиков и плательщиков сборов

В ряде случаев носитель налога и налогоплательщик могут совпадать, к примеру, при уплате налога на доходы физических лиц. В то время как при уплате акциза экономическое бремя налогообложения ложится на конечного потребителя, который и выступает носителем налога.

Налоговые агенты – организации и (или) физические лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации (ст. 24 НК РФ). Налоговые агенты имеют те же права, что и налогоплательщики, если иное не предусмотрено НК РФ. Обеспечение и защита прав налоговых агентов осуществляются в соответствии со ст. 22 НК РФ.

Читать дальшеИнтервал:

Закладка: