Ирина Павлова - Бухгалтерская (финансовая) отчетность

- Название:Бухгалтерская (финансовая) отчетность

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2011

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Павлова - Бухгалтерская (финансовая) отчетность краткое содержание

Бухгалтерская (финансовая) отчетность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Проверка записей на счетах бухгалтерского учета

Цикл учетной работы за любой месяц (в межотчетном периоде) можно разделить на три этапа:

1) составление бухгалтерских записей (проводок) на основании первичных документов, накопительных и группировочных ведомостей;

2) перенос всех фактов хозяйственной деятельности организации за месяц из первичных документов в регистры бухгалтерского учета;

3) формирование информации об объектах бухгалтерского учета на счетах Главной книги на основании итоговых данных учетных регистров.

В конце отчетного периода по всем счетам Главной книги подсчитываются дебетовые и кредитовые обороты, по большинству выводится конечное сальдо.

Счета 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (работ, услуг)», 94 «Недостачи и потери от порчи ценностей» закрываются в конце отчетного периода.

Со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» в конце каждого месяца финансовый результат переносится на счет 99 «Прибыли и убытки». Но все субсчета этих счетов имеют сальдо, величина которых накапливается с начала года. В конце года производятся внутренние записи по закрытию всех субсчетов. Счет 99 «Прибыли и убытки» закрывается один раз в конце года.

По некоторым счетам, например 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», надо исчислять развернутое сальдо. Отражение развернутого сальдо в балансе (в активе дебетового, в пассиве кредитового) необходимо для объективной характеристики финансового положения организации. Взаимное погашение дебиторской и кредиторской задолженностей (свертывание сальдо) приводит к фальсификации баланса.

Показатели Главной книги (остатки и обороты по счетам) используются для составления отчетности. Чтобы убедиться в точности и полноте этих показателей, необходимо периодически проверять записи по счетам.

Для проверки полноты и правильности записей по счетам используются различные приемы, которые зависят от применяемой в организации формы бухгалтерского учета.

Обычно проверку записей по счетам Главной книги проводят по следующим направлениям:

• сличают обороты по каждому синтетическому счету с итогами документов, послуживших основанием для записей;

• сравнивают между собой обороты и остатки по всем счетам бухучета;

• сверяют обороты и остатки или только остатки по каждому синтетическому счету с соответствующими показателями аналитического учета.

Для сверки данных аналитического и синтетического учета составляют оборотно-сальдовые ведомости отдельно по всем синтетическим счетам и отдельно по аналитическим, объединяемым одним синтетическим счетом. То есть составляется несколько оборотно-сальдовых ведомостей по аналитическим счетам и одна – по синтетическим.

Равенство остатков и оборотов свидетельствует о правильности записей на счетах бухгалтерского учета.

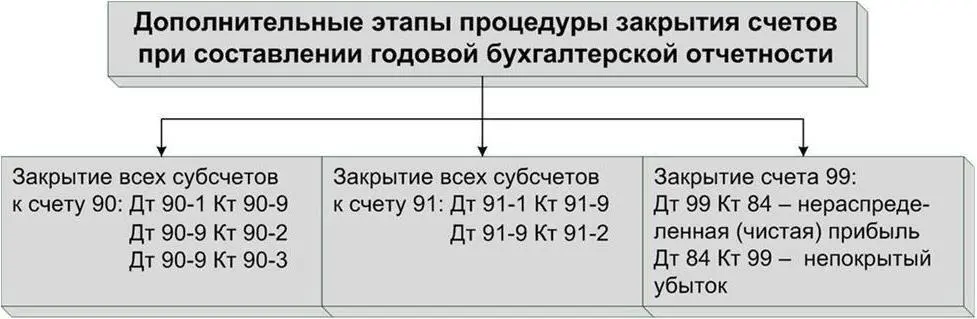

Составлению промежуточной и годовой бухгалтерской отчетности предшествует процедура закрытия счетов, причем при формировании годовой отчетности она является более сложной. Условно весь этот процесс можно разбить на этапы, представленные на рисунке 2.

В течение отчетного месяца на счетах 20 «Основное производство» и 23 «Вспомогательные производства» собираются прямые затраты, связанные с изготовлением конкретных видов продукции, выполнением работ, оказанием услуг. Косвенные расходы, связанные с обслуживанием производства и управлением, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Рисунок 2 – Процедура закрытия счетов перед составлением отчетности

В конце месяца по данным счета 20 исчисляют фактическую себестоимость готовой продукции, работ, услуг.

В зависимости от выбранного в учетной политике варианта учета готовой продукции фактическая себестоимость списывается с кредита счета 20 или в дебет счета 40 «Выпуск продукции (работ, услуг)» (при учете продукции по нормативной (плановой) себестоимости) или в дебет счета 43 «Готовая продукция» (при учете продукции по фактической себестоимости).

Информация о выручке от продаж по обычным видам деятельности накапливается на счете 90 «Продажи». В конце каждого месяца на счете 90 выявляется финансовый результат от продажи товаров, продукции, работ, услуг. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 90, закрываются внутренними записями на субсчет 90-9.

На счете 91 «Прочие доходы и расходы» обобщается информация о прочих доходах и расходах. В конце каждого месяца на счете 91 выявляется финансовый результат – сальдо прочих доходов и расходов. По окончании отчетного года (31 декабря) все субсчета, открытые к счету 91, закрываются внутренними записями на субсчет 91-9.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99 «Прибыли и убытки». Записи на нем ведутся накопительно в течение года путем списания соответствующих сумм со счетов 90 и 91.

В конце отчетного года (31 декабря) при составлении годовой бухгалтерской отчетности счет 99 закрывается. Процесс закрытия счета 99 и списания выявленной чистой прибыли получил название реформации баланса. Заключительной записью декабря сумма чистой прибыли (непокрытого убытка) отчетного года переносится со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)», то есть на первое число следующего отчетного года остатка по счету 99 быть не должно.

Для обобщения и сверки данных на счетах бухгалтерского учета составляется оборотная ведомость, которая является основанием для формирования баланса, отчета о прибылях и убытках и других форм отчетности.

Объем работы перед составлением годовой бухгалтерской отчетности значительно выше объема работы, проводимой перед составлением промежуточной отчетности. Составление годовой и промежуточной бухгалтерской отчетности состоит из ряда последовательных этапов, которые представлены на рисунках 3 и 4.

Рисунок 3 – Этапы составления промежуточного бухгалтерского отчета

Читать дальшеИнтервал:

Закладка: