Лилия Голден - Финансовая отчетность в 3D

- Название:Финансовая отчетность в 3D

- Автор:

- Жанр:

- Издательство:Литагент Супер-издательство

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-9909512-5-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лилия Голден - Финансовая отчетность в 3D краткое содержание

Финансовая отчетность в 3D - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

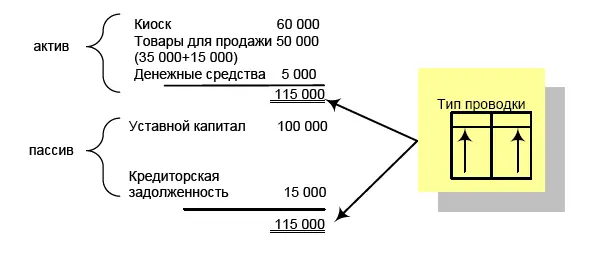

4. Вторая часть товаров на сумму 15 000 рублей была закуплена с отсрочкой платежа.

Бухгалтерская проводка:

Дебет «Товары д/перепродажи»/Кредит «Кредиторская Задолженность» 15 000 руб.

Счет «Товары д/перепродажи» – активный балансовый счет

Счет «КЗ» – пассивный балансовый счет

Увеличение активного счета – через дебет, пассивного – через кредит

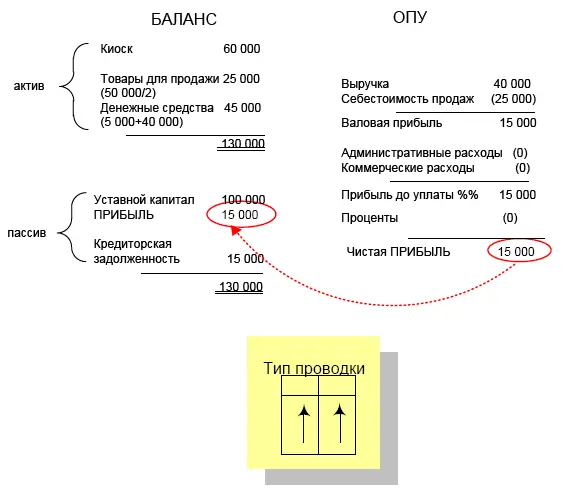

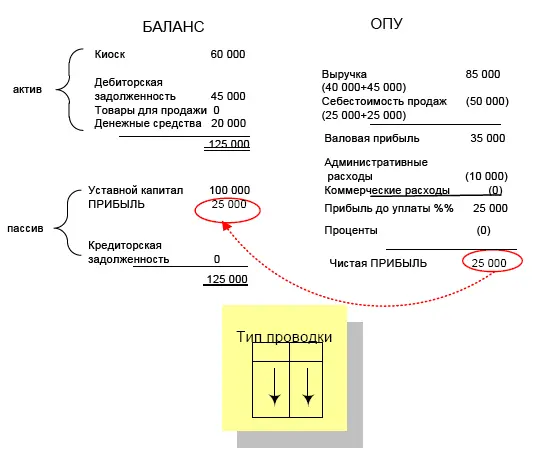

5. После запуска бизнеса компания продала за отчетный период половину своих товаров за 40 000 рублей. Вся сумма продаж поступила в кассу.

Когда речь идет о возникновении выручки, операция продажи должна сгенерить финансовый результат сделки. Это означает, что учету выручки всегда будет сопутствовать списание товаров (расходов) в себестоимость продаж.

Проводка по признанию выручки:

Дебет «ДС»/ Кредит Выручка» 40 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж»/ Кредит «Товары д/перепродажи» 25 000 руб.

Счет «ДС» – активный балансовый счет

Счет «Выручка» – пассивный счет ОПУ

Увеличение активного счета – через дебет, пассивного – через кредит.

Счет «Себестоимость» – активный счет ОПУ

Счет «Товары д/перепродажи» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит

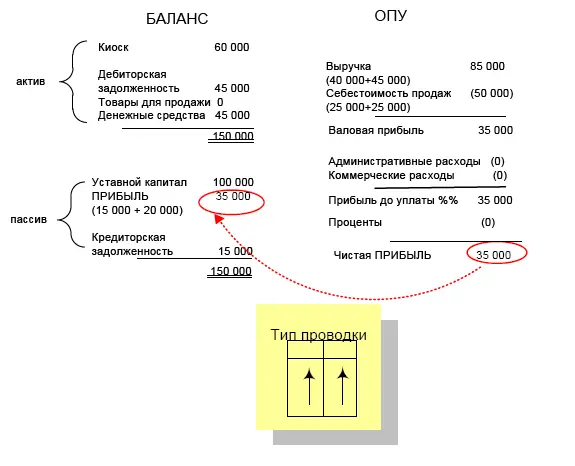

6. Также за отчетный период была продана оставшаяся часть товаров за 45 000 рублей. Товар был продан покупателям с отсрочкой платежа.

Проводка по признанию выручки:

Дебет «Дебиторская Задолженность» /Кредит Выручка» 45 000 руб.

Проводка по списанию товаров в себестоимость продаж:

Дебет «Себестоимость продаж» /Кредит «Товары д/перепродажи» 25 000 руб.

Счет «ДЗ» – активный балансовый счет

Счет «Выручка» – пассивный счет ОПУ

Увеличение активного счета – через дебет, пассивного – через кредит.

Счет «Себестоимость» – активный счет ОПУ

Счет «Товары д/перепродажи» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

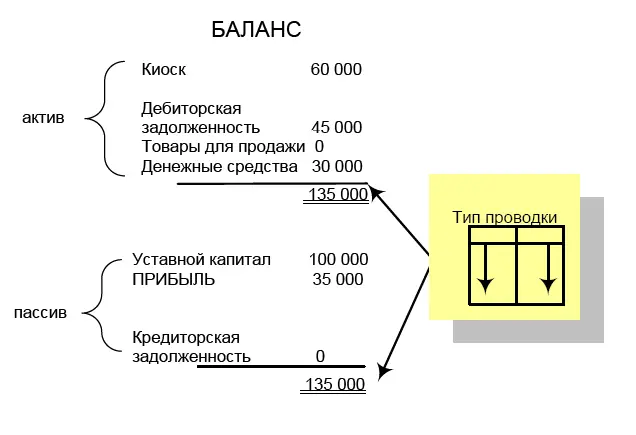

7. Компания погашает ранее сформированную кредиторскую задолженность.

Бухгалтерская проводка:

Дебет «КЗ»/Кредит «ДС» 15 000 руб.

Счет «КЗ» – пассивный балансовый счет

Счет «ДС» – активный балансовый счет

Уменьшение пассивного счета – через дебет, уменьшение активного счета – через кредит.

8. За отчетный период компания понесла расходы по электроэнергии и телефонной связи в размере 10 000 рублей (данные расходы пройдут по статье «Административные расходы»). Данные расходы были оплачены с р/сч.

Бухгалтерская проводка:

Дебет «Административные расходы»/Кредит «ДС» 10 000 руб.

Счет «Адм. расходы» – активный счет ОПУ

Счет «ДС» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

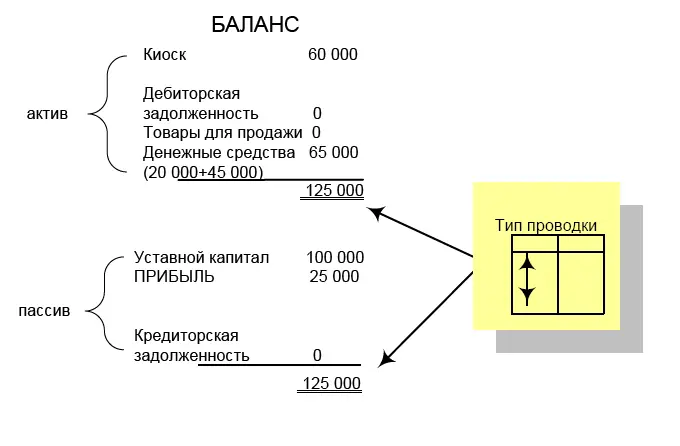

9. На р/сч за отчетный период поступили деньги от покупателей за приобретенный ранее товар.

Бухгалтерская проводка:

Дебет «ДС»/Кредит «Дебиторская задолженность» 45 000 руб.

Счет «ДС» – активный балансовый счет

Счет «ДЗ» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

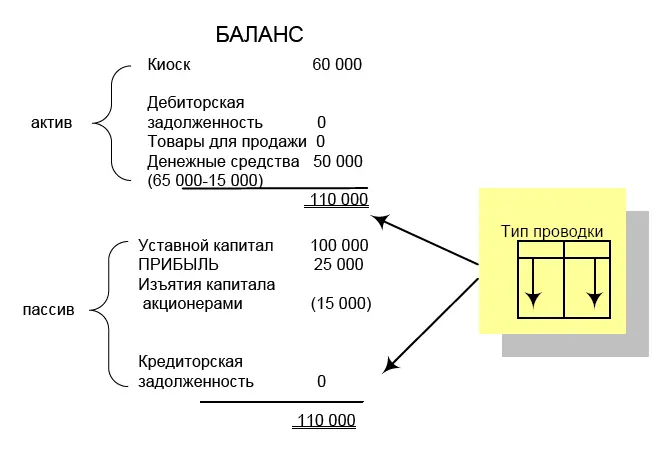

10. Учредители, не дожидаясь распределения дивидендов, решили изъять из бизнеса 15 000 рублей.

Бухгалтерская проводка:

Дебет «Изъятия»/Кредит «ДС» 15 000 руб.

Счет «Изъятия» – контрпассивный балансовый счет, он активен.

Счет «ДС» – активный балансовый счет

Увеличение активного счета – через дебет, уменьшение активного счета – через кредит.

Общее правило написания проводок: Дебет всегда ставится впереди, затем – Кредит.

Таким образом, общепринятый стандарт проводки:

ДЕБЕТ/КРЕДИТ

но НЕ:

КРЕДИТ/ДЕБЕТ (!!!)

Руководствуясь данным стандартом, в последующей практике проводку можно представлять, избегая слов дебет/кредит на письме:

Например, проводка может быть представлена как:

Дебет «Денежные средства»/Кредит «Дебиторская задолженность» 45 000 рублей, или

«Денежные средства»/«Дебиторская задолженность» 45 000 рублей.

Также существует общепринятое сокращение ДЕБЕТА И КРЕДИТА:

ДЕБЕТ = Дт или Д

КРЕДИТ = Кт или К

И последнее, что хотелось бы отметить в природе проводок:

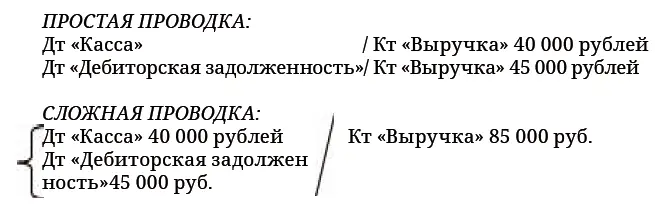

ПРОВОДКИ могут быть ПРОСТЫМИ И СЛОЖНЫМИ.

ПРОСТОЙ ПРОВОДКЕ всегда соответствует одна и та же сумма в дебете и кредите.

СЛОЖНАЯ ПРОВОДКА сложна не в плане понимания, а в плане состава сумм проводки в дебете и кредите. Ниже это проиллюстрировано на примере.

За отчетный период были произведены продажи в размере 85 000 рублей, 40 000 рублей из которых поступили в кассу, а товаров на 45 000 рублей было отгружено с отсрочкой платежа.

Думаю, теперь я вас вооружила всеми необходимыми инструментами для самостоятельной работы по написанию проводок. Для закрепления материала рекомендую решить две практические задачи. В случае возникших затруднений, ответы представлены в конце книги, к которым вы всегда можете обратиться.

Торговое предприятие.

1. Один из учредителей оплатил свою долю участия в Уставном капитале автомобилем, который будет использован для развозки товара до клиентов. Оценочная стоимость автомобиля (далее: а/м) – 800 000 рублей.

2. Второй учредитель оплатил свою долю участия в Уставном капитале деньгами в размере 200 000 рублей.

3. Учредители закупили товар для перепродажи на сумму 150 000 рублей путем оплаты из кассы.

4. Вторая часть товаров на сумму 78 000 рублей была закуплена с отсрочкой платежа.

Читать дальшеИнтервал:

Закладка: