Сергей Глазьев - Экономика будущего. Есть ли у России шанс?

- Название:Экономика будущего. Есть ли у России шанс?

- Автор:

- Жанр:

- Издательство:Литагент Книжный мир

- Год:2017

- Город:М.

- ISBN:978-5-8041-0869-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Глазьев - Экономика будущего. Есть ли у России шанс? краткое содержание

Впервые читатель может увидеть целостную картину формирования экономической политики как результирующей экономических интересов, которая направляется офшорной олигархией в ущерб интересам страны и влечет деградацию российской экономики, которая уже много лет является финансовым, сырьевым и интеллектуальным донором западной финансово-экономической системы. Автор проводит читателя по закулисью отечественной политэкономии, обосновывая необходимость альтернативных решений. Предлагает план опережающего развития России на основе активизации имеющегося научно-производственного и интеллектуального потенциала, усиления ее конкурентных преимуществ на перспективных направлениях роста, превращения России в новый центр мировой экономики. Впервые экономический труд читается как политический детектив. Приятного прочтения и сильных впечатлений!

Экономика будущего. Есть ли у России шанс? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

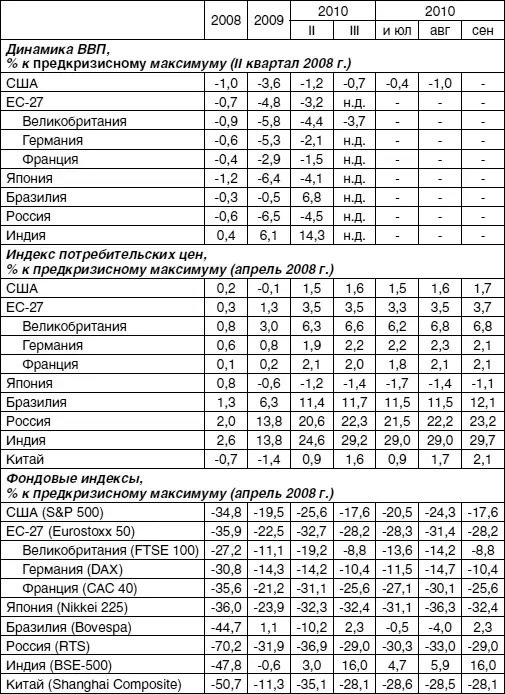

При этом российская антикризисная политика оказалась самой дорогостоящей. Согласно данным Счетной палаты РФ, совокупные расходы на преодоление кризиса с учетом кредитных ресурсов составили 10 трлн. рублей, т. е. 25 % ВВП 2008 года. Если присовокупить сюда 200 млрд. долл. из центробанковских резервов, которые ушли на поддержку рубля, сумма достигнет 16 трлн. рублей или 40 % ВВП. Сравнимые расходы в группе крупных держав осуществлены только в Китае – 13 % и Соединенных Штатах – 20 % ВВП с учетом всех расходов ФРС. Как справедливо отмечает О.Дмитриева [46], результаты активности по противодействию глобальному финансово-экономическому кризису оставляют желать лучшего. У нас самый большой спад ВВП среди как стран-экспортеров нефти и газа, так и государств «двадцатки», а также самый высокий уровень инфляции (Табл. 1).

Неудивительно, что не только российские независимые аналитики, но и эксперты Всемирного банка квалифицируют результативность антикризисной работы в РФ как одну из самых низких. Тому несколько причин. Первая – в «перевернутой» структуре задействованных ресурсов. Судя по правительственному отчету и данным Счетной палаты, 85–88 % этих ресурсов пошли на поддержку финансовой системы, игру на фондовом рынке и на спасение «олигархов», а на помощь реальному сектору экономики соответственно, 12–15 %. При этом основную часть полученных от Банка России антикризисных кредитов коммерческие банки конвертировали в валютные активы, выведя эти средства из обращения и сыграв на валютном рынке против рубля.

Вторая причина – неправильный выбор форм антикризисной поддержки и конкретных ее приоритетов, а также неэффективность бюджетных механизмов реализации последних [47].

К сожалению, из этих ошибок так и не было сделано выводов. Напротив, неадекватная оценка той антикризисной программы как успешной влечет повторение этих ошибок в еще более разрушительном виде. Главным источником финансирования антикризисных мер 2008–2009 годов была кредитная эмиссия ЦБ. Сегодня финансирование антикризисных мер ведется за счет средств бюджета, вследствие чего происходит его секвестирование. Наиболее ценные для оживления производства бюджетные расходы на госзакупки и инвестиции замещаются субсидиями банкам, значительная часть которых вновь идет на валютные спекуляции.

На фоне падения производства, инвестиций и внешнеторгового оборота многократно вырос объем спекулятивных операций на валютном сегменте МБ (Рис. 4).

Рис. 4. Доля нерезидентов на российском фондовом рынке

Выделяемые ЦБ на рефинансирование коммерческих банков кредиты вновь направляются последними на приобретение валютных активов (Рис. 5).

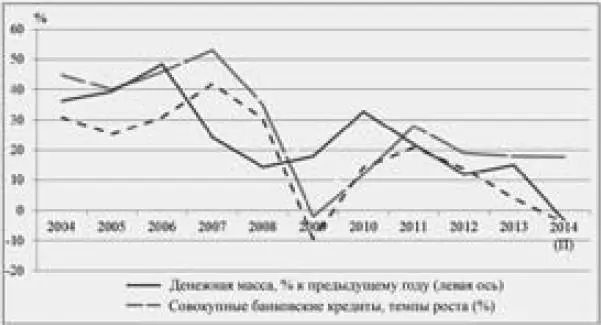

Это стало естественным следствием действий ЦБ по повышению процентных ставок многократно выше рентабельности производственной сферы и уходу с валютного рынка. Первое действие переключило денежные потоки из каналов воспроизводства в спекулятивное обращение; второе передало контроль над валютным рынком в руки спекулянтов, которые использовали его для манипуляций курсом рубля в целях извлечения сверхприбылей на его колебаниях. В свою очередь, последовательное повышение процентной ставки повлекло сокращение кредита и сжатие денежной массы, следствием чего, как всегда, стало падение производства и инвестиций (Рис. 6).

Рис. 5. Динамика чистых иностранных активов и чистой задолженности перед ЦБ РФ кредитных организаций (трлн. рублей)

Рис. 6. Снижение прироста инвестиций при сокращении прироста денежной массы

(Источник : Банк России, Росстат)

Одновременно денежные власти бросили рубль в свободное падение, которое породило инфляционную волну. Эти решения денежных властей закономерно вогнали российскую экономику в стагфляционную ловушку на фоне оживления мировой экономики, включая наших основных партнеров – Китай и ЕС.

Если кризис 2008 года был спровоцирован внешними причинами, то нынешний – сугубо действиями денежных властей. В 2014 году политика ЦБ повлекла сжатие денежной массы на 3 триллиона рублей. Правительство выделяет за счет резервов бюджетной системы на антикризисные меры чуть более триллиона рублей, сокращая при этом бюджетные расходы. В результате происходит общее сокращение денежной массы на 2 триллиона, что влечет втягивание экономики все глубже в стагфляционную ловушку по спирали: падение спроса – падение производства – падение доходов – падение спроса…

В 2015 году, на новом витке этой стагфляционной спирали после сжатия Банком России денежной базы на 12 % в реальном выражении, сокращение денежной массы составило 7 % в реальном выражении, конечного спроса – на 10 %, ВВП в целом – около 4 %. В 2016 году, согласно официальным прогнозам, экономика России опустится еще на виток ниже: ЦБ планирует дальнейшее сокращение денежной базы и массы в реальном выражении на 4,5 % и 1,5 %, соответственно, при сокращении ВВП на 1 %.

Это скольжение экономики вниз по инфляционной спирали не могут остановить предпринимаемые правительством антикризисные меры, поскольку они не затрагивают причин падения инвестиционной и деловой активности, вызванных ошибками ЦБ. Не вызывает сомнения, что следствием объявленных правительством новых антикризисных мер в прежнем русле сокращения государственных расходов и сжатия денежного предложения станет дальнейшее углубление падения производства и деградация экономики.

Подъем экономики, который по объективному состоянию факторов производства в 2014 году должен был составить 3–5 % прироста ВВП, был остановлен последовательным повышением ключевой ставки ЦБ сверх уровня средней рентабельности реального сектора экономики. Это повышение было сделано в соответствии со стандартной рекомендацией МВФ снижать инфляцию путем повышения ставки процента. Ниже приводятся выдержки из Заключения миссии МВФ в России в сентябре 2014 года, касающиеся денежно-кредитной политики с выделением рекомендаций, реализованных Центробанком.

…Геополитические противоречия оказывают замедляющее воздействие на российскую экономику, которая и без того ослаблена за счёт структурных ограничений. В подобной ситуации поддержание жёсткой (сдерживающей) макроэкономической политики и ограничений могло бы помочь снизить риски дальнейшего ухудшения ситуации. ЦБ России имеет смысл продолжить курс на ужесточение ДКП и поднять процентные ставкис целью снижения инфляции и продолжения своего движения в сторону таргетирования инфляции, достижимого в рамках полностью гибкого курсообразования. В то время, как по прогнозам налогово-бюджетная политика в 2015 г. продолжит оставаться умеренно жёсткой, России требуется дальнейшая фискальная консо лидация (ужесточение) в ближайшие годы. Функциональная и операционная независимость ЦБ РФ должна быть защищена и гарантирована (властями), а соблюдение и следование «бюджетному правилу» должно быть продолжено.

Читать дальшеИнтервал:

Закладка: