Виталий Семенихин - Внешнеэкономическая деятельность

- Название:Внешнеэкономическая деятельность

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виталий Семенихин - Внешнеэкономическая деятельность краткое содержание

Об особенностях внешнеторговой деятельности Российской Федерации в рамках Таможенного союза мы и поговорим более подробно в настоящей книге.

Внешнеэкономическая деятельность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– Раздел 6 – «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена».

Вышеуказанные документы должны быть представлены в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров (пункт 3 статьи 1 Протокола о товарах). Если в установленный срок российская организация – экспортер не представила эти документы, то она будет обязана уплатить НДС по одной из общих ставок – 10 % или 18 % (в зависимости от вида реализуемого товара). Причем налог нужно исчислить и уплатить по итогам того налогового периода, в котором произошла отгрузка товаров.

Согласно пункту 3 статьи 1 Протокола о товарах, в случае неуплаты, неполной уплаты, уплаты НДС с нарушением установленного срока, (то есть более 180 календарных дней), налоговый орган взыскивает НДС и пени в порядке и размере, установленных законодательством Российской Федерации.

В соответствии с пунктом 1 статьи 75 НК РФ в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Таможенного Союза, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки налогоплательщик должен выплатить пени. Пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора (пункт 3 статьи 75 НК РФ).

При этом ни в НК РФ, ни в Протоколе о товарах не уточняется, с какого дня должны начисляться пени в этом случае, либо с 21-го числа месяца, следующего за кварталом, в котором произошел экспорт, либо со 181-го дня?

Налоговые органы в своем Письме от 22 августа 2006 года №ШТ-6-03/840@ «О порядке начисления пени на сумму налога на добавленную стоимость, подлежащего уплате в бюджет, в случае неподтверждения обоснованности применения налоговой ставки 0 процентов» указывают на то, что в случае отсутствия на 181-й день документов, подтверждающих правомерность применения нулевой ставки налога по экспортным товарам, пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате НДС начиная с 21-го числа месяца, следующего за месяцем отгрузки товаров на экспорт, и до того дня, когда налогоплательщик либо уплатит налог по ставке 18 (10) процентов, либо подаст налоговую декларацию по ставке 0 процентов с документами, подтверждающими ее применение.

Однако есть и другая позиция. Согласно Постановлению ФАС Восточно – Сибирского округа от 5 июля 2011 года по делу №А78-8967/2009 обязанность по уплате налога на добавленную стоимость возникает на 181-й день, считая с даты выпуска товаров таможенными органами в режиме экспорта. Следовательно, и пени начисляются начиная с 181-го дня.

В любом случае, при непредставлении налогоплательщиком документов в указанный срок налоговые органы вправе доначислить суммы по НДС, а также пени согласно пункту 4 статьи 75 НК РФ в размере 1/300 ставки рефинансирования, действующей в период просрочки.

Обратите внимание, что Указанием Банка России от 29 апреля 2011 года № 2618-У «О размере ставки рефинансирования Банка России» ставка рефинансирования Банка России, начиная с 3 мая 2011 года, установлена в размере 8,25 процента годовых.

Уплата налога с неподтвержденного экспорта не означает для экспортера, что в дальнейшем он не сможет подтвердить правомерность использования нулевой ставки налога по данной экспортной поставке. Сделать это можно в течение трех лет, начиная с того налогового периода, в котором был уплачен налог с неподтвержденного экспорта. Для этого ему нужно собрать все требуемые документы для подтверждения налоговой ставки 0 % и представить их вместе с налоговой декларацией.

Пример.

(цифры условные)

Предположим, что российская организация 14 февраля 2011 года отгрузила товар на экспорт в Республику Казахстан, стоимость которого составляет 15 000 евро.

Казахская сторона оплатила товар заранее – 14 января 2011 года. Предположим, что курс евро на дату зачисления денежных средств на счет российской организации составил 41, 41 рубля /за евро.

По данным раздельного учета российской организации, сумма «входного» налога, относящегося к данной экспортной поставке, составляет 97 000 рублей.

Комплект документов, подтверждающих правомерность использования нулевой ставки налога, организация собрала 18 марта 2011 года.

Так как, в данном случае, российская организация уложилась в сроки, отведенные Соглашением (не более 180 календарных дней), то в составе налоговой декларации за 1 квартал 2011 года организация заполнила раздел 4 налоговой декларации по НДС. Вместе со всеми документами, определенными пунктом 2 статьи 1 Протокола о товарах, декларация представлена в налоговую инспекцию 19 апреля 2011 года.

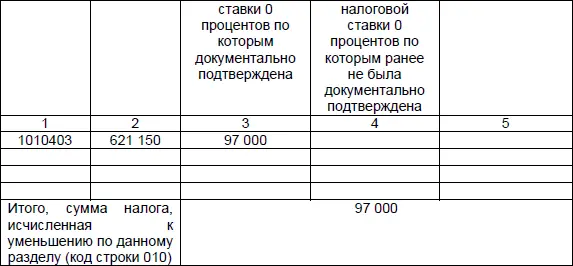

Раздел 4. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена.

При этом по коду 1010403 следует отражать операции по реализации товаров, вывезенных из Российской Федерации в страны Таможенного союза (не указанных в пункте 2 статьи 164 НК РФ). По коду 1010404 отражаются операции по реализации товаров, вывезенных из Российской Федерации в страны Таможенного союза (поименованных в пункте 2 статьи 164 НК РФ). (Письмо ФНС Российской Федерации от 20 октября 2010 года №ШС-37-3/13778@ «О направлении Письма Минфина России от 06.10.2010 г. № 03-07-15/131»).

Сумма налога, отраженная налогоплательщиком НДС в разделе 5 налоговой декларации участвует в расчете общей суммы налога, подлежащей уплате в казну по результатам налоговой декларации за 1 квартал 2011 года – строка 040 (050) раздела 1 налоговой декларации по НДС.

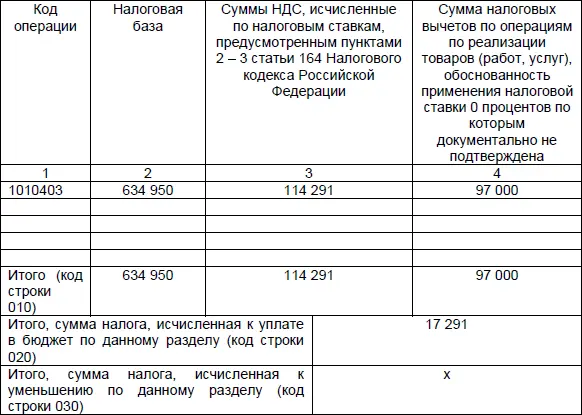

Теперь предположим, что российской организации не удалось собрать все необходимые документы, подтверждающие обоснованность нулевой ставки. В этом случае организация должна исчислить сумму налога на дату отгрузки и заполнить раздел 6 в уточненной налоговой декларации за 1 квартал 2011 года. Ставка, по которой облагается товар – 18 %.

Предположим, что курс евро на дату отгрузки составлял 42,33 рубля /евро.

Раздел 6. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена.

Сумма налога, указанная в строке 020 раздела 6 увеличивает сумму НДС, подлежащего уплате в бюджет на основании налоговой декларации по итогам за 1 квартал 2011 года.

Читать дальшеИнтервал:

Закладка: