Виталий Семенихин - Внешнеэкономическая деятельность

- Название:Внешнеэкономическая деятельность

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2012

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Виталий Семенихин - Внешнеэкономическая деятельность краткое содержание

Об особенностях внешнеторговой деятельности Российской Федерации в рамках Таможенного союза мы и поговорим более подробно в настоящей книге.

Внешнеэкономическая деятельность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Предположим, что к декабрю 2011 года российская организация соберет все необходимые документы, подтверждающие обоснованность применения налоговой ставки по данной экспортной поставке.

Следовательно, при заполнении налоговой декларации за 4 квартал 2011 года ей необходимо будет в составе налоговой декларации заполнить раздел 4.

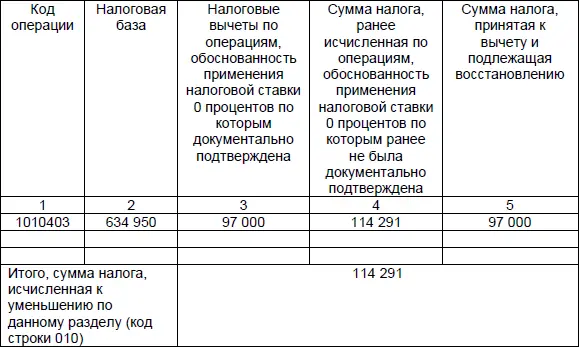

Раздел 4. Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена.

Обратите внимание!

Согласно пункту 5 статьи 1 Протокола о товарах, в случае непредставления в налоговый орган Заявления он вправе принять (вынести) решение о подтверждении обоснованности применения нулевой ставки НДС, налоговых вычетов (зачетов) по указанному налогу в отношении операций по реализации товаров экспортированных с территории Российской Федерации на территорию Республики Казахстан.

Однако такое решение может быть принято лишь в том случае, если инспекция получит от налогового органа Казахстана в электронном виде подтверждение факта уплаты НДС в полном объеме (освобождения от уплаты).

Отметим, что при экспорте товаров в страны таможенного союза НДС возмещается российской организации – экспортеру в общем порядке, установленном главой 21 НК РФ. Причем возмещение НДС может производиться в форме зачета или возврата налогоплательщику суммы налога, но только после проведения камеральной налоговой проверки (пункт 1 статьи 176 НК РФ).

Напомним, что порядок ее проведения установлен нормами статьи 88 НК РФ, а срок ее проведения не может превышать трех месяцев.

Если в ходе проведения камеральной проверки налоговый орган не выявит никаких нарушений налогового законодательства, то по ее окончании руководитель налогового органа или его заместитель выносит решение об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения. Вместе с ним налоговый орган в течение семи рабочих дней должен принять решение о возмещении суммы налога (пункт 2 статьи 176 НК РФ). Об этом налоговики обязаны письменно уведомить налогоплательщика, причем направить такое уведомление о возмещении суммы налога они должны в течение пяти рабочих дней со дня принятия решения о возмещении (пункт 9 статьи 176 НК РФ).

Таким образом, общий срок, в течение которого налогоплательщик не вправе рассчитывать на образовавшуюся сумму по НДС, составляет три месяца, отведенные на камеральную проверку, плюс 12 рабочих дней с момента ее окончания. Согласно пункту 10 статьи 176 НК РФ при нарушении налоговым органом сроков возврата суммы налога считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении (полном или частичном) суммы налога, начисляются проценты исходя из ставки рефинансирования Центрального банка Российской Федерации.

Исчерпывающий список товаросопроводительных документов

Транспортировка товаров является необходимым звеном между хозяйствующими субъектами. Перевозиться товары могут различными видами транспорта – автомобильным, воздушным, железнодорожным или водным. Кроме того товары могут пересылаться и почтой. При этом всегда отгруженные товары сопровождают специальные документы, получившие название товаросопроводительных. Вид применяемого товаросопроводительного документа зависит от конкретного способа транспортировки и характеристики груза.

О том, какие виды товаросопроводительных документов существуют и в каких случаях они оформляются, расскажем в данной статье.

В общем смысле под товаросопроводительным документом понимается документ, направляемый грузоотправителем с отгруженным товаром, который удостоверяет перевозку и содержит наименования и реквизиты грузоотправителя и грузополучателя, а также сведения о наименовании и количестве груза по каждому виду. Товаросопроводительные документы обычно прилагаются к расчетным документам, являющимся основанием для проведения расчетов между хозяйствующими субъектами.

Чтобы как-то упорядочить перечень товаросопроводительных документов, выделим условно три группы:

– Транспортные документы;

– Коммерческие документы;

– Разрешительные документы.

Оформление каждого вида товаросопроводительных документов имеет ряд особенностей. Рассмотрим их более подробно.

Оформление транспортных товаросопроводительных документов зависит от вида транспорта.

Если товары перевозятся автомобильным транспортом, то товаросопроводительными документами будут являться:

• Транспортная накладная (далее – ТН). Форма и порядок заполнения ТН утверждены Постановлением Правительства Российской Федерации от 15 апреля 2011 года № 272 «Об утверждении Правил перевозок грузов автомобильным транспортом». Транспортная накладная подтверждает заключение договора перевозки груза (если иное не установлено договором).

В ТН указывается отгрузочное наименование груза, количество грузовых мест, маркировка, вид тары и способ упаковки, масса нетто (брутто) грузовых мест в килограммах, размеры (высота, ширина и длина) в метрах, объем грузовых мест в кубических метрах (пункт 3 «Наименование груза»).

ТН составляется в трех экземплярах:

– первый экземпляр для грузоотправителя;

– второй экземпляр для грузополучателя;

– третий экземпляр для перевозчика.

• Товарно-транспортная накладная (формы № 1-Т). Унифицированная форма товарно-транспортной накладной (далее – ТТН) утверждена Постановлением Госкомстата от 28 ноября 1997 года № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Причем этим Постановлением утверждена не только форма, но и указания по ее применению и заполнению, в соответствии с которыми ТТН предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом.

Товарно-транспортная накладная состоит из двух разделов:

– товарного, определяющего взаимоотношения грузоотправителя и грузополучателя;

– транспортного, определяющего взаимоотношения грузоотправителя-заказчика автотранспорта с транспортной организацией, выполнившей перевозку груза, и служащего для учета транспортной работы и расчетов грузоотправителя или грузополучателя с организацией – владельцем автотранспорта за оказанные им услуги по перевозке грузов.

Читать дальшеИнтервал:

Закладка: