Денис Шевчук - Экономика организации (предприятия): конспект лекций

- Название:Экономика организации (предприятия): конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Экономика организации (предприятия): конспект лекций краткое содержание

Экономика организации (предприятия): конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Имущество – федеральная собственность, закрепленная за предприятием на правах оперативного управления

Российская Федерация несет субсидарную ответственность по обязательствам казенного предприятия при недостаточности его имущества

Распределение прибыли определяется собственником имущества

,,

Предприятие не имеет права распоряжаться имуществом без согласия собственника

3. Экономические элементы и показатели функционирования производственных предприятий (организаций)

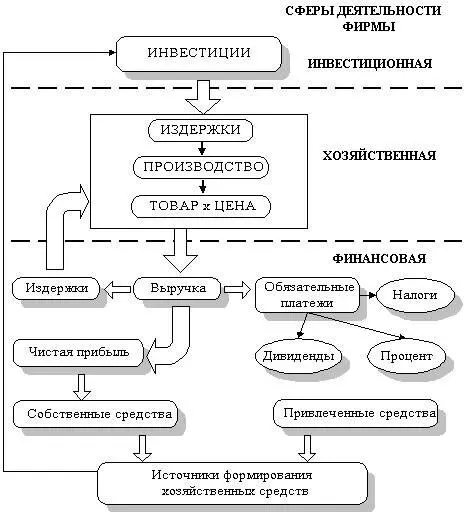

Структура бизнеса как системы. На рис. 3.1 приведена структура бизнеса как закрытой системы, внутри которой происходит взаимодействие решений в инвестиционной, хозяйственной и финансовой сферах деятельности фирмы, а также осуществляется расширенное воспроизводство инвестируемых ресурсов.

Рис. 3.1. Структура бизнеса как системы

Схема показывает, как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль как разница между ценой продукции и ее себестоимостью (издержками на производство и реализацию). В финансовой сфере деятельности производится распределение этой прибыли между владельцами (в форме дивидендов), кредиторами (в процентах) и бюджетом (в виде налогов). Часть нераспределенной прибыли реинвестируется для развития производства и вместе с привлеченным капиталом составляет потенциал финансирования предприятия, который в виде новых инвестиций вновь поступает в хозяйственную деятельность. Рассмотрим более подробно затронутые понятия.

3.1. Издержки производства и реализации продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. В состав себестоимости включаются следующие виды затрат:

1) затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства, включая расходы на обеспечение качества;

2) затраты по обслуживанию производственного процесса;

3) затраты, связанные с управлением производством;

4) затраты, связанные с совершенствованием технологии и организации производства, повышением качества и надежности продукции, изобретательством и рационализаторством;

5) затраты на содержание и эксплуатацию природоохранных сооружений;

6) затраты по обеспечению нормальных условий труда и технике безопасности;

7) затраты, связанные с подготовкой и переподготовкой кадров;

8) выплаты, предусмотренные законодательством о труде;

9) отчисления от расходов на заработную плату;

10) платежи по обязательным (установленным законом) видам страхования и по кредитам банка;

11) отчисления в специальные фонды;

12) затраты на воспроизводство основных производственных фондов (амортизационные отчисления);

13) износ нематериальных активов;

14) предусмотренные законом налоги, сборы, платежи и др. обязательные отчисления;

15) Другие виды затрат в соответствии с установленным законодательством порядком.

Кроме того, в фактической себестоимости отражаются:

а) потери от брака;

б) затраты на гарантийный ремонт, обслуживание;

в) потери от простоев по внутрипроизводственным причинам;

г) недостачи при отсутствии виновных лиц;

д) денежные пособия в установленном законом порядке.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты.

Классификация затрат

Затраты можно классифицировать по следующим признакам:

1) по способу отнесения затрат на себестоимость единицы продукции:

а) прямые (связаны с производством конкретных видов продукции, их можно непосредственно включать в себестоимость единицы продукции);

б) косвенные или накладные (затраты, связанные не с производством определенного вида продукции, а с производством вообще);

2) по однородности состава затрат:

а) простые – экономически однородные (например, затраты материальные одинакового целевого назначения);

б) комплексные – экономически разнородные затраты, но одинакового целевого назначения (например, на содержание и эксплуатацию оборудования);

3) по видам расходов:

а) по экономическим элементам (в основу классификации положена экономическая однородность затрат вне зависимости от места возникновения затрат и направления использования (например, зарплата);

б) по статьям калькуляции (учитываются место возникновения и направление использования);

4) по характеру связи с объемом производства:

а) условно-постоянные, к ним принято относить такие затраты, величина которых не изменяется с изменением степени загрузки производственных мощностей или изменением объема производства;

б) условно-переменные, к ним относятся затраты, изменяющиеся в зависимости от изменения объема производства.

Классификация затрат по экономическим элементам

Затраты, образующие себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам:

1) материальные затраты (за вычетом стоимости возвратных отходов). Возвратные отходы – остатки материальных ресурсов, образовавшиеся в процессе производства, утратившие полностью или частично потребительские качества исходного ресурса и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению;

2) затраты на оплату труда;

3) отчисления от затрат на оплату труда (например, на социальные нужды);

4) амортизация основных фондов;

5) прочие затраты.

По данной классификации можно определить общие затраты на производство и реализацию продукции (составить смету затрат на производство).

Калькуляция себестоимости единицы продукции включает группировку затрат (табл.3.1) по статьям:

1) сырье и основные материалы с учетом транспортно-заготовительных расходов;

2) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

3) возвратные отходы (вычитаются);

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

Читать дальшеИнтервал:

Закладка: