Денис Шевчук - Экономика организации (предприятия): конспект лекций

- Название:Экономика организации (предприятия): конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Экономика организации (предприятия): конспект лекций краткое содержание

Экономика организации (предприятия): конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

6) основная заработная плата производственных рабочих;

7) дополнительная заработная плата производственных рабочих;

8) отчисления на социальные нужды (дополнительная заработная плата устанавливается, как правило, в процентах к основной заработной плате. Отчисления на социальные нужды включают отчисления: в пенсионный фонд, фонд обязательного медицинского страхования, фонд занятости, фонд социального страхования. Отчисления на социальные нужды производятся от суммы основной и дополнительной заработной платы);

9) расходы на подготовку и освоение производства (затраты производятся в соответствии с Положением о составе затрат, включаемых в себестоимость);

10) расходы на содержание и эксплуатацию оборудования;

11) цеховые расходы;

12) общезаводские расходы;

13) потери от брака;

14) прочие производственные расходы;

15) внепроизводственные расходы (коммерческие расходы).

Таблица 3.1

Группировка затрат

Прямые материальные расходы

Прямые трудовые затраты

Общецеховые расходы

Общезаводские расходы

Внепроизводственные расходы

Технологическая себестоимость

Цеховая себестоимость

Производственная себестоимость

Полная себестоимость

При составлении калькуляции себестоимости единицы продукции используются:

1) спецификации на сырье, материалы, покупные полуфабрикаты и комплектующие изделия;

2) технологические карты с операционными нормами времени и расценками;

3) система норм и нормативов, действующая на предприятии;

4) сметы накладных расходов.

Состав расходов на эксплуатацию и содержание оборудования:

1) амортизация оборудования и транспортных средств;

2) затраты на эксплуатацию оборудования (топливо, энергия и т.д.);

3) затраты на ремонт;

4) износ малоценных и быстроизнашивающихся предметов и приспособлений.

Состав цеховых расходов:

1) содержание аппарата управления цехом;

2) содержание прочего персонала;

3) амортизация зданий, сооружений, инвентаря;

4) затраты на содержание зданий, сооружений, инвентаря;

5) ремонт;

6) испытания, рационализаторство, изобретательство;

7) затраты на охрану труда;

8) износ малоценного, быстроизнашивающегося инвентаря и прочие непроизводственные расходы.

Состав общезаводских расходов:

1) затраты, связанные с управлением предприятием;

2) подготовка кадров;

3) сборы и отчисления;

4) остальные расходы аналогичны цеховым расходам.

Распределение косвенных затрат

В качестве базы распределения косвенных расходов могут быть использованы:

а) основная заработная плата производственных рабочих (за вычетом доплат по различным премиальным системам);

б) сметные ставки, рассчитанные на основе коэффициенто-машино-часов;

в) прямые материальные затраты.

Метод отнесения косвенных затрат на себестоимость пропорционально основной заработной плате производственных рабочих (табл. 3.2).

Коэффициент распределения косвенных расходов

Таблица 3.2

Определение величины косвенных (накладных) расходов

А

Б

В

Основная заработная плата

400

500

300

1200

Косвенные расходы

600 (400х1,5)

750 (500х1,5)

450 (300х1,5)

1800

3.2. Хозяйственные средства (имущество) предприятия

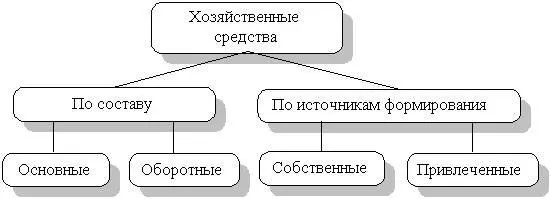

Экономическое содержание и структура хозяйственных средств. Хозяйственные средства, необходимые для осуществления предпринимательской деятельности, можно классифицировать по составу и по источникам их формирования (рис.3.2).

Основные и оборотные средства различаются по характеру участия в производственном процессе (длительное использование или потребление в течение одного производственного цикла) и по характеру переноса стоимости (по частям в течение длительного периода или в течение одного производственного цикла).

Привлеченные средства не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату (процент).

Рис. 3.2. Классификация хозяйственных средств

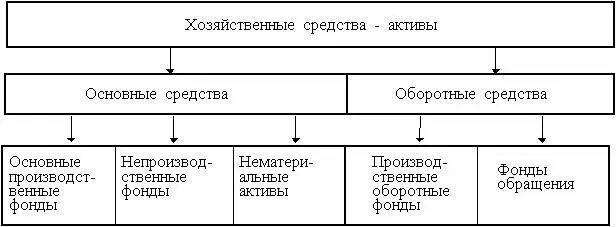

Классификация хозяйственных средств по составу приведена на рис. 3.3.

Данная классификация является основой для построения баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств, источников их формирования и состоит из двух равных частей, называемых активом и пассивом.

Каждый элемент пассива и актива называется статьей баланса. Статьи баланса сгруппированы в активе в 3 раздела, в пассиве – в 2 раздела. Важнейшей особенностью баланса является равенство актива и пассива.

Совокупность основных и оборотных средств представляет активы предприятия. Экономическая интерпретация актива баланса заключается в следующем. С одной стороны, актив показывает состав, размещение и фактическое целевое использование средств предприятия. При этом основной упор делается на то, во что вложены финансовые ресурсы предприятия и каково функциональное назначение приобретенных хозяйственных средств. С другой стороны, актив представляет собой величину затрат предприятия, сложившихся в результате предшествующей производственной деятельности, финансовых операций и понесенных расходов ради возможных будущих доходов. То есть в активе отражены экономические ресурсы предприятия, которые способны приносить будущий доход.

Рис. 3.3. Классификация хозяйственных средств по составу

Пассив баланса показывает, из каких финансовых источников образованы активы предприятия, то есть его хозяйственные средства, и по экономическому содержанию представляет собой капитал собственников предприятия и сумму обязательств предприятия:

Баланс характеризует хозяйственные средства на определенную дату. Итоги актива (пассива) баланса принято называть валютой баланса.

В процессе хозяйственной деятельности средства могут либо увеличиваться (на сумму полученной прибыли), либо уменьшаться (на сумму убытка). Поэтому актив и пассив баланса регулируются путем введения в пассив статьи "Прибыль" или введения в актив статьи "Убытки".

3.3.Основные средства предприятия

Состав и структура основных средств. Состав основных средств представлен на рис 3.3. В него входят:

– основные производственные фонды;

– основные непроизводственные фонды;

Читать дальшеИнтервал:

Закладка: