Ольга Шулейко - Макроэкономическое регулирование предпринимательства в Республике Беларусь

- Название:Макроэкономическое регулирование предпринимательства в Республике Беларусь

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2015

- Город:Минск

- ISBN:978-985-08-1905-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Шулейко - Макроэкономическое регулирование предпринимательства в Республике Беларусь краткое содержание

Макроэкономическое регулирование предпринимательства в Республике Беларусь - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

11. Эффективности: система макроэкономического регулирования должна давать максимально возможный при сложившихся объективных внутренних и внешних условиях эффект при относительной минимизации затрат на его достижение.

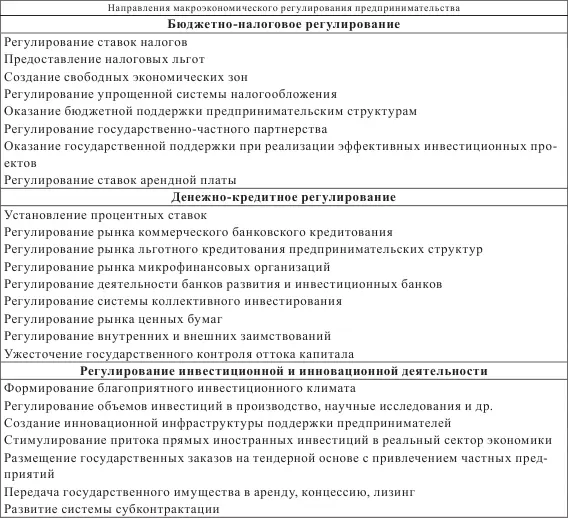

Основные направления макроэкономического регулирования предпринимательства предполагают реализацию мер денежно-кредитной, бюджетно-налоговой, инвестиционной и инновационной политик, направленных на активизацию деятельности субъектов предпринимательства в целях экономического роста Беларуси, совершенствование институциональных основ предпринимательства в Республике Беларусь, улучшение делового и инвестиционного климата (табл. 1.1).

Таблица 1.1. Основные направления макроэкономического регулирования предпринимательства

На практике применяют инструменты административно-распорядительного управления (государственные экономические программы, финансовые и инвестиционные планы, макроэкономические прогнозы, концепции и стратегии развития, нормативно-правовые акты, нормы и инструкции и др.), методы экономического побуждения (налоговое стимулирование, участие в приватизации, бюджетное финансирование, протекционистские меры, предоставление государственных заказов), социально-психологические методы государственного управления (методы убеждения, пропаганда, формирование общественного мнения и имиджа предпринимателя, активное просвещение, моральное стимулирование). Следует отметить и возможность делегирования отдельных властных полномочий полностью или частично негосударственным структурам, что позволит наиболее полно учесть интересы государства и бизнеса при составлении значимых документов и программ, внедрении новых схем государственно-частного партнерства.

При оценке эффективности макроэкономического регулирования целесообразно использовать индикаторы, отражающие роль государства в экономике: доля малого и среднего бизнеса в ВВП, доля государственной собственности в экономике, доля занятых в частном секторе, доля малых и средних предприятий в экспорте товаров и услуг и др. В качестве дополнительных индикаторов для оценки эффективности директивного планирования, индикативного регулирования и саморегулирования могут выступать следующие: оказание финансовой и имущественной поддержки определенному количеству субъектов малого и среднего предпринимательства, сокращение уровня безработицы за счет увеличения доли занятых в секторе предпринимательства, количество вновь созданных субъектов малого и среднего предпринимательства, доля налоговых поступлений от субъектов малого и среднего предпринимательства в бюджет, доля среднесписочной численности работников малых и средних предприятий в среднесписочной численности работников всех организаций, обучение заданного количества начинающих и действующих предпринимателей на семинарах и тренингах и др.

В современных условиях функционирования экономики меры макроэкономического регулирования предпринимательства должны быть направлены на поощрение внедрения инноваций, наращивание экспорта товаров и услуг, повышение национальной конкурентоспособности, увеличение притока прямых иностранных инвестиций, выращивание предприятий – национальных лидеров в приоритетных отраслях экономики.

Глава 2

Макроэкономическое регулирование деятельности предпринимательских структур в России и Казахстане

2.1. Денежно-кредитное регулирование малого и среднего предпринимательства в России и Казахстане

Изучение опыта регулирования предпринимательской деятельности в России и Казахстане позволяет оценить наиболее эффективные формы стимулирования предпринимательской активности с целью последующего применения положительного опыта при создании системы макроэкономического регулирования предпринимательства в Республике Беларусь с учетом совместного формирования Евразийского экономического союза.

Одной из основных проблем денежно-кредитного регулирования предпринимательства в России являются высокие ставки по кредитам и малые сроки предоставления кредитных ресурсов. Стоящие перед Россией сложные вопросы макроэкономического характера негативно отражаются на сегменте кредитования малого и среднего бизнеса. В 2011 г. темпы кредитования МСП в России составляли 22,2 %, в 2012 г. – 15,3 %, а по итогам 2013 г. снизились до 8,8 %. Причин такого снижения несколько. Это и общая недостаточная развитость МСП в стране и преобладание в его финансировании краткосрочных кредитов длительностью не более 1–1,5 лет. Cтруктура кредитного портфеля российских банков характеризуется следующими значениями: 62 % составляют кредиты длительностью до 1 года, 20,5 % – от 1 до 3 лет, и только 17,5 % – более 3 лет. А в силу специфики работы малых предприятий оптимальным вариантом является получение займов на срок 3–5 лет [6].

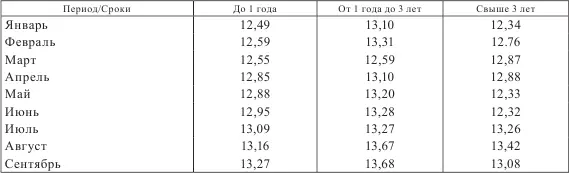

В 2014 г. на объеме кредитования малого и среднего бизнеса России негативно сказалась общая экономическая ситуация: снижение деловой активности субъектов хозяйствования, девальвация российского рубля, сокращение возможностей привлечения иностранного фондирования, рост ключевой ставки Банка России. В течение 2014 г. Банк России неоднократно повышал ключевую ставку. С 1 марта 2014 г. ставка была повышена с 5,5 до 7 %, с 25 апреля – до 7,5 %, с 25 июля – до 8 %, с 31 октября – до 9,5 %, с 11 декабря – до 10,5 %, с 16 декабря – до 17 %. Такой значимый рост ключевой ставки был обусловлен высокими девальвационными и инфляционными рисками. Рост стоимости фондирования при тенденции увеличения ставок по депозитам способствовал росту ставок на кредитном рынке (табл. 2.1). С учетом комиссий на рынке предлагали коммерческие кредиты по ставкам 13–18 %.

Таблица 2.1. Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями субъектам МСП в рос. рублях. в 2014 г. *

В I полугодии 2014 г. темпы прироста кредитования малого и среднего бизнеса сократились более чем вдвое по сравнению с I полугодием 2013 г. Совокупный портфель банковских кредитов МСП вырос на 3,7 % (8,4 % за аналогичный период прошлого года) до 5,4 трлн рос. руб. (рис. 2.1).

Темпы прироста портфеля МСП впервые за последние три года оказались ниже темпов кредитования крупного бизнеса. На фоне ограничения доступа к иностранным рынкам капитала, российский крупный бизнес начал активнее фондироваться внутри страны, что позволило данному сегменту не только обогнать по темпам роста кредитование МСП, но и вплотную приблизиться к розничному кредитованию, которое было охлаждено политикой Банка России. За период 01.07.2013–01.07.2014 гг. кредитование крупного бизнеса выросло на 17,5 %, розничный сегмент – на 20,9 % (рис. 2.2) [7].

Читать дальшеИнтервал:

Закладка: