Олеся Расенко - Нефтяной сектор экономики России: основные тенденции

- Название:Нефтяной сектор экономики России: основные тенденции

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2016

- Город:Москва

- ISBN:978-5-7749-1117-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олеся Расенко - Нефтяной сектор экономики России: основные тенденции краткое содержание

Нефтяной сектор экономики России: основные тенденции - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Юрий Николаевич Бобылев, Олеся Александровна Расенко

Нефтяной сектор экономики России: основные тенденции

РАНХиГС

РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Введение

Экономика России и формирование ее государственных доходов характеризуются высокой ролью нефтяного сектора. Нефтяной сектор является базовым для экономики России, он вносит основной вклад в формирование государственных доходов и торгового баланса страны. В 2014 г. он обеспечил 45,5 % доходов федерального бюджета и 54,2 % российского экспорта. Высокая роль нефтяного сектора в экономике России требует систематического анализа основных тенденций и факторов его развития, оценки эффективности реализуемых мер государственной экономической политики. Это позволяет выявить существующие возможности и ограничения в развитии нефтяного сектора, определить наиболее эффективные направления его развития и необходимые меры государственной экономической политики.

1. Основные тенденции развития производства и переработки нефти

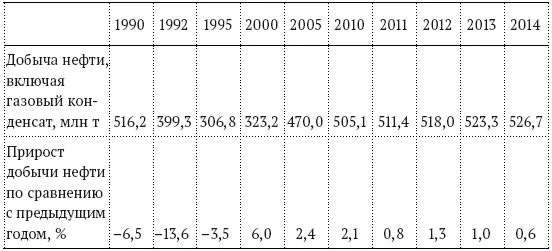

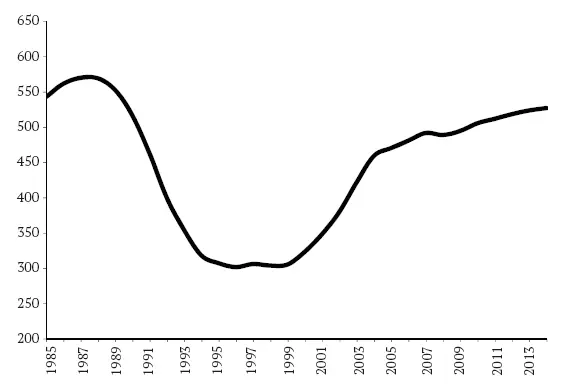

Исторический максимум добычи нефти в России был достигнут в 1987 г. и составил 569,5 млн т. В 1990-е гг. добыча значительно упала: в 1996 г. она составила лишь 301,3 млн т, или 52,9 % докризисного максимума. Падение добычи нефти было обусловлено сокращением внутреннего спроса из-за рыночной трансформации российской экономики и частичного замещения нефтепродуктов природным газом, а также снижением платежеспособного спроса на российскую нефть со стороны других стран на территории бывшего СССР и стран Восточной Европы вследствие экономического спада и приближения цен во взаимной торговле к ценам мирового рынка. При этом возможности увеличения экспорта в другие страны были ограничены существующими транспортными мощностями. На положении в секторе сказалась также институциональная перестройка российской экономики и самой нефтяной отрасли.

Во второй половине 1990-х гг. ситуация в нефтяном секторе стабилизировалась, а в первой половине 2000-х наблюдался быстрый рост добычи нефти. Это определялось значительным расширением возможностей экспорта нефти, прежде всего благодаря созданию Балтийской трубопроводной системы, и интенсификацией разработки действующих месторождений, в частности, за счет применения зарубежных технологий (горизонтальное бурение, гидроразрыв пласта). Однако затем темпы роста добычи нефти значительно сократились, а в 2008 г. наблюдалось ее снижение. Это свидетельствовало об исчерпании резервов увеличения добычи нефти за счет интенсификации разработки действующих месторождений и необходимости активного освоения новых нефтяных площадей. В связи с этим были произведены изменения в системе налогообложения нефтяного сектора, стимулировавшие освоение новых регионов и углубленную разработку эксплуатируемых месторождений.

В 2014 г. добыча нефти в России достигла 526,7 млн т – максимального уровня за период с 1990 г. (табл. 1.1, рис. 1.1). В то же время наблюдается заметное снижение темпов ее роста, обусловленное прежде всего объективным ухудшением условий добычи. Значительная часть эксплуатируемых месторождений имеет высокую степень выработанности и вступила в стадию падающей добычи, а новые месторождения в большинстве случаев характеризуются худшими горногеологическими и географическими параметрами, их разработка требует повышенных капитальных, эксплуатационных и транспортных затрат.

Таблица 1.1. Производство и переработка нефти в Российской Федерации в 1990–2014 гг.

Источник: Росстат; Министерство энергетики РФ.

В настоящее время российская нефтедобывающая промышленность приблизилась к пределу своих производственных возможностей. Для компенсации падения добычи нефти на эксплуатируемых месторождениях необходимо осваивать как новые месторождения в регионах с неразвитой или отсутствующей инфраструктурой, включая месторождения на континентальном шельфе, так и не вовлеченные в разработку запасы худшего качества в освоенных регионах. В то же время существует значительный потенциал дополнительной добычи нефти на действующих месторождениях за счет их более углубленной разработки, повышения коэффициента извлечения нефти [11].

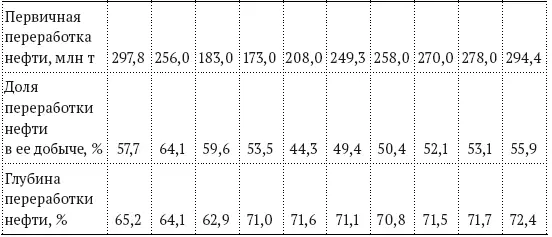

В российской нефтеперерабатывающей промышленности, несмотря на определенные положительные сдвиги, например значительное увеличение доли высокооктанового бензина, коренной модернизации не произошло. Она по-прежнему значительно отстает от развитых стран по технологическому уровню, структуре и качеству производимых нефтепродуктов. Глубина переработки нефти в России составляет лишь 72 %, тогда как в ведущих промышленно развитых странах она достигает 90–95 %. Данный показатель в России в настоящее время близок к уровню начала 2000-х гг. и незначительно превышает дореформенный уровень (в 1990 г. глубина переработки нефти в России составляла 65 %).

Источник: Росстат; Министерство энергетики РФ.

Рис. 1.1. Добыча нефти, включая газовый конденсат, в 1985–2014 гг., млн т

В ходе рыночных реформ радикально изменилась институциональная структура нефтяного сектора. Основные преобразования в секторе произошли в 1993–1995 гг., когда была проведена приватизация и сформированы 11 вертикально интегрированных нефтяных компаний (ВИНК), а также две региональные нефтяные компании («Татнефть» и «Башнефть»). В последующие годы ряд небольших нефтяных компаний был поглощен более крупными, а в 2000-е гг. активы двух крупных частных нефтяных компаний перешли под контроль государственных компаний: «Роснефть» приобрела активы компании «ЮКОС», а «Газпром» купил компанию «Сибнефть» и вошел в реализуемый иностранными компаниями проект «Сахалин-2». В результате доля государственных компаний в нефтяном секторе, которая в 1990-е гг. резко сократилась (до 16 % общей добычи нефти), в 2000-е гг. значительно возросла.

Современная структура производства нефти в России характеризуется преобладанием государственных компаний и высокой рыночной долей крупнейших ВИНК. В 2014 г. на долю четырех крупнейших компаний («Роснефть», «ЛУКОЙЛ», «Сургутнефтегаз» и «Газпром», включая «Газпром нефть») пришлось почти 3/4 (73,8 %) общей добычи нефти в стране. Доля компаний среднего размера («Татнефть», «Славнефть», «Башнефть» и «РуссНефть») составила 13,1 % общей добычи нефти. На других производителей, к которым относятся более 100 мелких нефтедобывающих организаций, пришлось 9,5 %. Операторы соглашений о разделе продукции, реализуемых с участием иностранных компаний, добыли 2,7 % российской нефти.

Читать дальшеИнтервал:

Закладка: