Сергей Алексашенко - Битва за рубль. Взгляд участника событий

- Название:Битва за рубль. Взгляд участника событий

- Автор:

- Жанр:

- Издательство:Время

- Год:2009

- Город:М.

- ISBN:978-5-9691-0374-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Алексашенко - Битва за рубль. Взгляд участника событий краткое содержание

Читатель, открывший книгу Сергея Алексашенко, получает уникальную возможность – проверить справедливость оценок и качество прогнозов одного из ведущих российских финансистов. «Битва за рубль» была написана бывшим первым заместителем председателя Центробанка России по горячим следам дефолта 1998 года и готовилась к переизданию к десятилетию тех драматичных событий. Но осенью 2008 года проблема финансовых потрясений, уже представлявшая, казалось бы, чисто исторический интерес, вдруг вновь приобрела жгучую актуальность. Битва за рубль продолжается, но сегодня ее участники вооружены опытом, осмысленным в книге Сергея Алексашенко.

Битва за рубль. Взгляд участника событий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

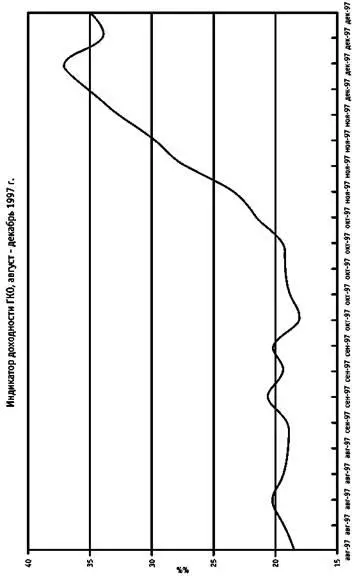

Среда 29 октября прошла относительно спокойно. Вторичных торгов на рынке ГКО в этот день не было. На аукционе по размещению трехлетних государственных облигаций неожиданно появился спрос со стороны инвесторов, который превышал ожидания. В результате доходности государственных бумаг по результатам аукционов не превысили 20%. На валютном рынке – без особых перемен, но нерезиденты снова заключили форвардных контрактов примерно на ту же сумму, что и накануне. Основные события на валютном рынке развернулись на следующий день, когда Центральный банк вынужден был продать более 900 млн долларов. Стало ясно, что ситуация складывается гораздо более серьезная и не совсем понятная.

Из письма миссии МВФ А. Кудрину [38]

(31 октября 1997)

…хотя наши оценки носят очень предварительный характер, они показывают, что в 1998 г. Правительство столкнется с крупной проблемой в налогово-бюджетной сфере. Для Вашего сведения прилагаю к настоящему письму уточненную таблицу по бюджету, охватывающую 1997 и 1998 гг., в которой сравниваются прогнозы Министерства финансов и миссии МВФ. Между этими оценками имеются существенные расхождения, которые необходимо будет разрешить – в особенности в отношении уровня расходов в 1997 г. (в свою очередь, этот показатель влияет на расходы 1998 г.), а также в отношении доходов в 1998 г…

В течение следующей недели Банк России пытался удерживать рынок государственных бумаг от падения цен, но существенного эффекта это не дало. 5 ноября на очередных аукционах по размещению ГКО и ОФЗ в среду Центральный банк был вынужден купить бумаги на сумму более 2,5 трлн рублей – примерно столько, сколько их было у нерезидентов в погашаемых выпусках. Объем форвардных контрактов у нерезидентов со сроком исполнения до конца года вырос с 1,5 млрд долларов в конце октября до 3,5 млрд долларов к концу первой недели ноября. Банк России продолжает валютные интервенции, хотя и не столь интенсивные. Становилось понятно, что воздействие внешних событий будет более длительным, что быстрого восстановления российского рынка (как это было с фондовыми рынками ведущих стран Запада) не произойдет и что необходимо принимать более серьезные меры по преодолению сложившейся ситуации.

Из служебной записки автора

Председателю Банка России (6 ноября 1997)

Отток средств нерезидентов из России стал очевидностью. По разным оценкам до конца текущего года ожидается выход нерезидентов из ГКО на сумму от $4 до $8 млрд. Нижняя граница этого диапазона уже практически достигнута – совокупная сумма форвардных контрактов с исполнением в ноябре-декабре составляет $3,9 млрд. При этом ситуация на валютно-финансовом рынке складывается не в нашу пользу по нескольким параметрам. Спрос резидентов на валюту превышает предложение на рынке. Продолжается отток вкладов населения из Сбербанка, где уровень ставок запредельно низок. Грядущая деноминация заставляет население больше вкладываться в товары и в иностранную валюту. Растет кредитование Россией остального мира (легальный отток капитала из России) – прирост авансовых платежей по импорту и невозврата экспортной выручки за первое полугодие составил почти $ 9 млрд. Следовательно, отток нерезидентов усиливает перекос в ситуации на валютном рынке и заставляет нас проводить массированные интервенции.

Почему происходит отток нерезидентов? Возможных объяснений несколько.

Первое. Рынок ГКО стал новинкой 1997 г. для международных инвесторов, более того, в течение всего года на нем действовали существенные ограничения на выход и ограничения в получении полной доходности. Для того чтобы убедиться в полной работоспособности этого рынка, в выполнении Россией всех обещаний по свободе репатриации доходов, расчистить свои балансы от операций, требующих высоких провизии [39], и зафиксировать реально полученную прибыль, многие инвесторы должны вывести свои средства и убедить кредитные комитеты в результатах своих действий. Следствием этого может стать возобновление лимитов на рынок ГКО 1998 г. и достаточно бурный обратный приток средств в начале года. (Аналогия – события на российском фондовом рынке в конце 1996 – начале 1997 гг.)

Второе. То же самое, но с ограничением на то, что выводиться будут только полученные проценты, а основная сумма вложений останется нетронутой.

Третье. Финансовые кризисы в странах Юго-Восточной Азии, фондовый кризис 27—28 октября привели к существенной переоценке инвесторами степени риска своих вложений в emerging markets [40]целом. Проявлением этого стали резко выросшие спрэды [41]по бумагам эмитентов из этой группы, обращающимся на мировых рынках. Этот факт послужил базой для принятия решений определенной группой инвесторов о сокращении своих вложений в эти рынки, о сокращении лимитов кредитования таких операций. Безусловно, этот процесс не мог не затронуть и Россию.

Четвертое. Программы преодоления кризисов в Юго-Восточной Азии, существенная поддержка этих программ со стороны МВФ, других международных организаций и ряда государств привели, с одной стороны, к росту доверия (успокоению) инвесторов к этим рынкам, а с другой стороны, повысили инвестиционную привлекательность этих рынков для международных инвесторов. Не стоит забывать и то, что рейтинги этих стран, несмотря на последние события, остаются на более высоком уровне, чем российский, который, очевидно, не будет пересмотрен в конце этого года в сторону повышения.

Так или иначе, инвесторы приняли решение уйти из России, и это не может не вызвать нашей ответной реакции. Сразу оговорюсь, что по размышлении я выступаю категорически против продления схемы действующих ограничений, поскольку этот шаг лишь обострит наши отношения с МВФ и убедит инвесторов в правильности их решения, если его основой является первая из вышеизложенных гипотез. По этой же причине я против введения в настоящее время, до стабилизации ситуации, каких-либо иных ограничений на вывод капитала из России. В будущем речь, возможно, может идти о введении ограничений одновременно на вход и на выход, что можно будет объяснить.

Главная проблема, с которой мы будем сталкиваться в этой связи, – наша денежная политика. Понятно, что, заместив всех вышедших нерезидентов своими вложениями в ГКО (что и произошло на последнем аукционе), мы не произведем никаких краткосрочных колебаний в той стабильности, которая достигнута. Более того, мало кто и заметит сам факт этой замены, до тех пор, пока мы не опубликуем данные своего баланса (выполнения программы) на 1 декабря и 1 января…

Читать дальшеИнтервал:

Закладка: