Инесса Бурханова - Теория статистики: конспект лекций

- Название:Теория статистики: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2007

- Город:Москва

- ISBN:978-5-699-24123-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Инесса Бурханова - Теория статистики: конспект лекций краткое содержание

Данное учебное пособие предназначено для подготовки студентов экономических вузов к сдаче экзаменов. Издание содержит полный курс лекций по теории статистики, составленный профессиональными экономистами. Студентам предлагается ознакомиться с вопросами теории статистики. Рассматриваются методы статистического наблюдения, сводка, групировка данных, средней величины, показатели вариации, корреляционный и регрессивный анализы, анализ временных рядов, индексы, использование графического метода и многое другое.

Издание предназначено для студентов, обучающихся по специальности «Статистика» и другим экономическим специальностям.

Теория статистики: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Способ прямого пересчета в том, что при нем показатели выборочной доли w или средней х распространяются на генеральную совокупность с учетом ошибки выборки.

Способ поправочных коэффициентов применяется, когда целью выборочного метода является уточнение результатов сплошного учета. Данный способ используется при уточнении данных ежегодных переписей скота у населения.

ЛЕКЦИЯ № 10. Ряды динамики и их изучение в коммерческой деятельности

1. Основные понятия о рядах динамики

Все процессы и явления, протекающие в общественной жизни человека, являются предметом изучения статистической науки они находятся в постоянном движении и изменении.

Динамическими рядами в статистической науке называют статистические данные, характеризующие изменения явлений во времени, они строятся для выявления и изучения возникающих закономерностей в развитии явлений в различных сферах (например, экономической, политической и культурной) жизни общества.

В рядах динамики имеются два главных элемента:

1) показатель времени (г);

2) уровни развития изучаемого явления (у). В рядах динамики в качестве показателей времени могут выступать определенные даты времени или отдельные периоды.

Уровни, образующие ряды динамики, определяют количественную оценку развития во времени исследуемого явления или процесса, они могут выражаться относительными, абсолютными либо средними величинами. Уровни рядов динамики в зависимости от характера исследуемого явления могут относиться к определенным датам времени или к отдельным периодам.

Динамический ряд состоит из сопоставимых статистических показателей. Для правильности построения динамических рядов необходимо, чтобы состав исследуемой статистической совокупности относился к одной и той же территории, к одному и тому же кругу объектов и был рассчитан по одной и той же методологии.

Данные динамического ряда должны выражаться в одних и тех же единицах измерения, а промежутки времени между значениями ряда должны быть по возможности одинаковыми.

2. Виды рядов динамики

Ряды динамики подразделяются на моментные, интервальные и ряды средних величин.

Моментные ряды динамики отображают состояние исследуемых процессов на определенные даты времени.

Интервальные ряды динамики отображают итоги развития или функционирования исследуемых процессов за отдельные периоды времени.

Вычисление среднего динамического ряда. Для характеристики процесса за определенный период рассчитывают средний уровень из всех членов динамического ряда.

Способы его расчета зависят от вида динамического ряда. Для интервальных рядов средняя рассчитывается по формуле средней арифметической, причем при равных интервалах применяется средняя арифметическая простая, а при неравных – средняя арифметическая взвешенная.

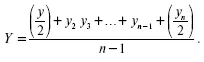

Для нахождения средних значений моментного ряда применяют среднюю хронологическую:

Средняя хронологическая моментного ряда равна сумме всех уровней ряда, поделенной на число членов ряда без одного, причем первый и последний члены ряда берутся в половинном размере.

Если интервалы между периодами не равны, то применяется средняя арифметическая взвешенная, а в качестве весов берутся отрезки времени между датами, к которым относятся парные средние смежных значений уровня.

3. Основные показатели анализа динамических рядов

Для анализа динамических рядов в статистике используются такие показатели, как уровень ряда, средний уровень, абсолютный прирост, темп роста, коэффициент роста, темп прироста, коэффициент опережения, абсолютное значение одного процента прироста.

Уровнем ряда является абсолютная величина каждого члена динамического ряда. Все уровни ряда характеризуют его динамику. Различают начальный, конечный и средний уровни ряда. Начальный уровень – величина первого члена ряда. Конечный уровень – величина последнего члена ряда, средний уровень – средняя из всех значений динамического ряда.

Абсолютный прирост– это один из самых важных статистических показателей, он характеризует размер увеличения или уменьшения изучаемого явления за определенный период времени определяется как разность между данным уровнем и предыдущим или первоначальным. Уровень, который сравнивается, называется текущим, а уровень, с которым делается сопоставление, именуется базисным, так как он является базой для сравнения. Если каждый уровень ряда сравнивается с предыдущим, то получают цепные показатели, а если все уровни ряда сравниваются с одним и тем же первоначальным уровнем, то полученные показатели называются базисными.

Для динамического ряда у 0, у 1, у 2,…, y n —1, y n, состоящего из n + 1 уровней, абсолютный прирост определяется по формулам:

1) цепной: Δ I = у i – у i —1;

2) базисный Δ = у i – у 0,

где y i – текущий уровень ряда;

y i —1– уровень, предшествующий у i;

y 0 – начальный уровень ряда.

Формула среднего абсолютного прироста:

где Δy – средний абсолютный прирост;

y n – конечный уровень ряда;

y 0 – начальный уровень ряда.

Вычисляют показатели темпа роста и темпа прироста. Темп роста является самым распространенным статистическим показателем, который характеризует отношение данного уровня статистического процесса к предыдущему или начальному, выраженное в процентах. Темпы роста, вычисленные как отношение данного уровня к предыдущему, называются цепными а к начальному – базисными.

Темпы роста вычисляются по формулам:

1) цепной:

2) базисный:

где y i – текущий уровень ряда;

y i —1– уровень, предшествующий у i;

у 0 – начальный уровень ряда.

Если у темпов роста база сравнения принимается за 1, то полученные статистические показатели называются коэффициентами роста.

Темпом прироста называется отношение абсолютного прироста к предыдущему или начальному уровню, выраженное в процентах. Темп прироста можно рассчитать по данным о темпе роста. Для этого надо от темпа роста отнять 100 или от коэффициента роста – 1, в последнем случае получим коэффициент прироста Кпр.

Читать дальшеИнтервал:

Закладка: