Инесса Бурханова - Теория статистики: конспект лекций

- Название:Теория статистики: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2007

- Город:Москва

- ISBN:978-5-699-24123-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Инесса Бурханова - Теория статистики: конспект лекций краткое содержание

Данное учебное пособие предназначено для подготовки студентов экономических вузов к сдаче экзаменов. Издание содержит полный курс лекций по теории статистики, составленный профессиональными экономистами. Студентам предлагается ознакомиться с вопросами теории статистики. Рассматриваются методы статистического наблюдения, сводка, групировка данных, средней величины, показатели вариации, корреляционный и регрессивный анализы, анализ временных рядов, индексы, использование графического метода и многое другое.

Издание предназначено для студентов, обучающихся по специальности «Статистика» и другим экономическим специальностям.

Теория статистики: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Первый индекс показывает изменение цен отчетного периода по сравнению с базисным по продукции, проданной в отчетном периоде, и фактическую экономию от снижения цен.

Другой индекс показывает, насколько поменялись цены в отчетном периоде по сопоставлении с базисными, но только по продукции, которая была реализована в базисном периоде, и экономию, которую можно было получить в результате снижения цен.

Абсолютная фактическая экономия от снижения цен в отчетном периоде определяется следующим образом:

Абсолютная условная экономия в базисном периоде:

Для вычисления индекса цен необходимо сопоставить стоимость товаров, реализованных в отчетном периоде по ценам отчетного периода, со стоимостью этих же товаров, но по ценам базисного периода.

Агрегатный индекс цен представляет собой дробь, числитель и знаменатель которой состоят из двух сомножителей. Один из них является переменной индексируемой величиной (p 1и p 0). а второй принимается условно в качестве постоянной величины – веса индекса (q 1 ).

Агрегатный индекс физического объема товарооборота

Индекс физического объема товарооборота представляет собой изменение физического объема в отчетном периоде по соотнесению с базисным. Чтобы агрегатный индекс показывал лишь изменение физического объема товарооборота, в качестве весов берутся неизменные цены базисного и отчетного периодов

Неизменные цены всегда только цены базисного периода. Применение в качестве весов неизменных цен дает возможность получить правильное представление о динамике физического объема товарооборота.

В индексе физического объема сомножитель индексируемого показателя берется на уровне базисного периода.

Формула агрегатного индекса физического объема продукции:

где Σ q 1 p 0 – стоимость продукции отчетного периода по ценам базисного;

Σ q 0 p 0 – стоимость продукции базисного периода по ценам того же периода.

Абсолютное изменение физического объема вычисляется как разность между числителем и знаменателем индекса Σ q 1 p 0– Σ q 0 p 0

Постоянные и переменные веса агрегатных индексов

Если индексы вычисляются за несколько периодов, то для всех них могут быть приняты одни и те же веса – индексы с постоянными весами, или же для каждого периода свои веса – индексы с переменными весами.

Теоретически возможны четыре типа индексов.

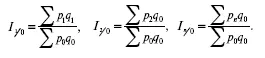

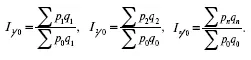

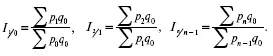

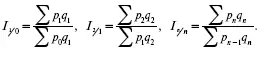

1. Общие базисные индексы цен с постоянными (базисными) весами:

2. Общие базисные индексы цен с переменными (отчетными) весами:

3. Общие цепные индексы цен с постоянными весами:

4. Общие цепные индексы цен с переменными весами:

Эти индексы получены путем сопоставления цен каждого последующего периода с предыдущим, но взвешенных в каждом случае на количество товаров отчетного периода.

В этих индексах отражается как изменение цен за ряд последовательных периодов, так и изменение структуры реализованных товаров.

Для характеристики изменения цен по сравнению с начальным периодом без учета изменений в структуре произведенных товаров применяют общие базисные индексы с постоянными весами, в тех же целях, но с учетом изменения структуры – базисные индексы с переменными весами. Для определения изменения цен каждого периода по сравнению с предыдущим без учета изменений в структуре проданных товаров применяют цепные индексы с постоянными весами, с учетом изменений в структуре – цепные индексы с переменными весами.

Выбор периода взвешивания индексов зависит от того, какие индексы вычисляются: индексы количественных (объемных) или качественных показателей.

4. Другие агрегатные индексы

Рассмотрим некоторые из агрегатных индексов.

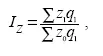

1. Индекс себестоимости продукциипоказывает, во сколько раз себестоимость в отчетном периоде в среднем выше или ниже базисной или плановой себестоимости, а также абсолютный размер экономии или перерасхода в результате изменения себестоимости. Индекс себестоимости – это индекс качественных показате

лей и исчисляется по весам (объему) продукции отчетного периода:

где z 1 , – себестоимость единицы продукции в отчетном периоде;

z 0– себестоимость единицы продукции в базисном (или плановом) периоде;

q 1 – количество продукции в отчетном периоде.

2. Индекс производительности труда.Производительность труда определяется количеством продукции, произведенной в единицу времени, или затратами рабочего времени на производство единицы продукции. Для определения изменения производительности труда в отчетном периоде по сравнению с базисным нужно затраты рабочего времени на производство единицы продукции в базисном периоде (t 0 ) разделить на затраты рабочего времени на производство единицы продукции в отчетном периоде

3. Индивидуальный индекс производительности труда равен:

Для построения агрегатного индекса производительности труда необходимо затраты рабочего времени на производство одной единицы продукции взвесить на количество продукции, произведенной в отчетном периоде:

где t 1 q 1 – фактические затраты времени на производство всей продукции в отчетном периоде;

t 0 q 1 показывает, сколько времени потребовалось затратить на производство всей продукции отчетного периода в базисном периоде.

Агрегатный индекс производительности труда рассчитывается по объему продукции отчетного периода.

4. Индекс трудоемкостихарактеризует модификацию трудоемкости единицы продукции в отчетном периоде по сопоставлению с базисным. Величина индекса трудоемкости обратно пропорциональна величине индекса производительности труда, вычисленной по затратам времени на производство единицы продукции. Формула индивидуального индекса:

Читать дальшеИнтервал:

Закладка: