Анна Литвинюк - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-18065-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Литвинюк - Экономический анализ краткое содержание

Информативные ответы на все вопросы курса «Экономический анализ» в соответствии с Государственным образовательным стандартом.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Прямой метод используется для всех сфер деятельности.

1. Основная деятельность.

Приток денежных средств: поступление выручки от реализации продукции; авансы, полученные от покупателей; поступления средств целевого характера; возврат средств от поставщиков или ранее перечисленных авансов; возврат неиспользованных подотчетных сумм.

Отток денежных средств: оплата счетов поставщиков; выплата зарплаты; отчисления в бюджет и внебюджетные фонды; выдача подотчетных сумм; возврат целевых поступлений; уплата процентов по кредиту; использование фонда потребления; уплата авансов; прочие выплаты.

2. Инвестиционная деятельность:

Приток денежных средств – поступления от реализации внеоборотных активов.

Отток денежных средств – приобретение внеоборотных активов капитального характера, долгосрочного использования, долгосрочные финансовые вложения.

3. Финансовая деятельность.

Приток денежных средств: кредиты банков; займы у п/п; выручка от реализации краткосрочных финансовых вложений; доходы от ц/б и долевого участия; безвозмездно полученная помощь; реализация акций.

Отток денежных средств: погашение займов, кредитов; предоставление займов; вложения в краткосрочные ц/б; выкуп собственных акций; выплата дивидендов; безвозмездное перечисление финансовой помощи.

Изменение денежных средств представляет собой разницу между притоками и оттоками денежных средств. Сумма изменений денежных средств по отдельным сферам за период равна разнице в наличии денежных средств по всем сферам на конец и начало периода.

Аналитическое значение отчета о движении денежных средств в том, что в нем четко выделены сферы-источники денежных средств и денежноемкие сферы и видны причины, вызывающие приток и отток денежных средств.

Косвенный метод. Показатель изменения денежных средств можно рассчитать и косвенным методом. Он устраняет недостатки прямого, который не отвечает на вопрос, почему отклоняется значение изменения денежных средств от полученной чистой прибыли. В основе косвенного метода лежит показатель чистой прибыли, который трансформируется в изменение денежных средств. Обычно для перехода из одной системы в другую используют две итерации. Первая состоит в том, чтобы исключить те операции, которые полностью связаны с системой начисления и не влияют на показатель изменения денежных средств. Второй шаг – это выделение тех операций, которые по-разному влияют на чистую прибыль и изменение денежных средств.

Обычно показатель изменения денежных средств считают косвенным методом для основной деятельности. На первом этапе сумму амортизации, убыток от списания основных средств, потери от оприходования окончательно забракованной продукции, другие аналогичные операции прибавляют к чистой прибыли. На втором этапе сумма чистой прибыли корректируется на изменение дебиторской и кредиторской задолженности, а также товарных запасов. На втором этапе (при расчете показателя изменения денежных средств только от основной деятельности) необходимо также освободиться от влияния прибыли (убытка) от инвестиционной и финансовой деятельности. Для этого прибыль от такой деятельности вычитают, а убыток прибавляют к сумме чистой прибыли.

Косвенный метод отвечает на вопрос, почему чистая прибыль отличается от изменения денежных средств, а также характеризует причину изменения денежных средств.

43. Коэффициентный метод как инструмент факторного анализа в оценке движения денежных средств

Коэффициентный метод в анализе денежных потоков применяется для изучения уровней и их отклонения от плановых и базисных значений различных относительных показателей, характеризующих денежные потоки; эффективности использования денежных средств организации; анализа динамики различных коэффициентов, позволяющего установить положительные и отрицательные тенденции. Данные процедуры позволяют отразить качество управления денежными потоками организации, разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений.

Коэффициентный анализ денежных потоков объединяет такие показатели:

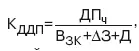

1. Коэффициент достаточности чистого денежного потока – показатель, определяющий достаточность создаваемого организацией чистого денежного потока с учетом финансируемых потребностей:

где ДП ч– чистый денежный поток за анализируемый период;

В зк– выплаты по долго– и краткосрочным кредитам и займам за анализируемый период; Д – дивиденды, выплаченные собственникам организации за анализируемый период; ∆3 – прирост остатков материальных оборотных активов за анализируемый период.

2. Коэффициент эффективности денежных потоков используется в качестве обобщающего показателя:

где ДР 0– отток денежных средств за анализируемый период.

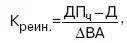

3. Коэффициент реинвестирования – один из частных показателей эффективности денежных потоков организации:

где ∆ВА – приток внеоборотных активов, связанный с произведенными организацией затратами за анализируемый период.

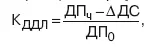

4. Коэффициенты ликвидности денежного потока рассчитываются для оценки синхронности формирования различных видов денежных потоков по отдельным временным интервалам (месяц, квартал) внутри рассматриваемого периода (года) по формуле

где ΔДС – приращение остатков денежных средств за анализируемый период. Оценка эффективности использования денежных средств производится также с помощью различных коэффициентов рентабельности:

1. Коэффициент рентабельности положительного денежного по тока в анализируемом периоде:

где П ч– чистая прибыль, полученная за анализируемый период; ДПП – положительный денежный поток за анализируемый период.

2. Коэффициент рентабельности среднего остатка денежных средств в анализируемом периоде:

где ДП – средняя величина остатков денежных средств за анализируемый период.

3. Коэффициент рентабельности чистого потока денежных средств в анализируемом периоде:

Отдельно рассматриваются показатели рентабельности денежных потоков по видам деятельности:

Читать дальшеИнтервал:

Закладка: