Галина Шерстнева - Финансовая статистика: конспект лекций

- Название:Финансовая статистика: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Шерстнева - Финансовая статистика: конспект лекций краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В России лишь в недавнем времени была по существу воссоздана нормативная база для развития цивилизованного внутреннего рынка золота. Хотя в то же время ситуация на золотом рынке в связи с его новизной и отсутствием практического опыта во многом остается неясной. Серьезным препятствием был налог на добавленную стоимость и недостаточное развитие институциональной инфраструктуры рынка.

Главными задачами возрождения полноценного рынка золота в России являются:

1) внедрение в денежную систему дополнительного антиинфляционного регулятора;

2) увеличение доходной части бюджета;

3) привлечение свободных денег населения в банковскую систему для получения дополнительных инвестиционных ресурсов;

4) перевод части валютных накоплений населения в «золотой» сектор финансового рынка.

На практике их реализация связана с необходимыми техническими условиями, которыми являются: унификация «золотых инструментов»; обеспечение защиты от подделок; обеспечение стандартизированных условий первичного и обратного обмена монет и (или) слитков в коммерческих банках.

Но также стоит сделать основной акцент на выпуске золотых монет, а главное, не на тезаврационных или памятных с формально обозначенным номиналом, а на монетах, реально имеющих статус законных платежных средств и которые могут участвовать в денежном обороте в соответствии с указанным номиналом (скажем, 1 или 5 тыс. руб.).

Автоматически такой подход снимает проблему налога на добавленную стоимость, которая служит препятствием развития рынка благородного металла. Конверсионный характер приобретают операции с монетами из драгоценных металлов (деньги меняют только форму).

Главный аргумент недоброжелателей такого подхода, что при одинаковом номинале реальная стоимость золотых монет и купюр будет отличаться. Допустим, в мировой практике фунт стерлингов, например, всегда был немного переоценен только потому, что он представлял Мастерскую мира. В некоторых восточных странах немного дороже стоят крупные купюры. Да к тому же и в наших пунктах обмена валют на операции с крупными суммами существуют надбавки или скидки, из чего складывается курс. В силу специфичности золотых монет (из-за ярко выраженной тезаврационности) они будут стоить дороже, чем отпечатанные на бумаге дензнаки, а рынок монетарного золота в зависимости от спроса и предложения будет иметь двойные котировки: на куплю и на продажу.

При значительной разнице в продажной цене золота на мировом рынке и внутри страны выпуск золотых монет становится гораздо эффективнее экспорта металла. Предположим, что стоимость одного грамма золота на Лондонской бирже – около 10 долл. США. В России коммерческие банки продают населению слитки по 12–13 долларов за грамм, а продажная цена грамма золота в монетной форме составляет около 15 долл. И этот пример показывает, что это реальная цена и что спрос на звонкую монету был повышенный.

Чтобы сгладить инфляционный эффект, достаточно 1/10 часть объема налично-денежного оборота от предполагаемого размера эмиссии закрыть выпуском золотых монет. Например, при курсе 20 руб. к 1 доллару США общий вес золотых монет составит около 50–60 т, при росте курса до 30 потребность снизится до 40 т.

Таким образом, в распоряжении правительства остаются мощные рычаги, которые позволяют даже без привлечения займов МВФ создать условия для возрождения экономики страны.

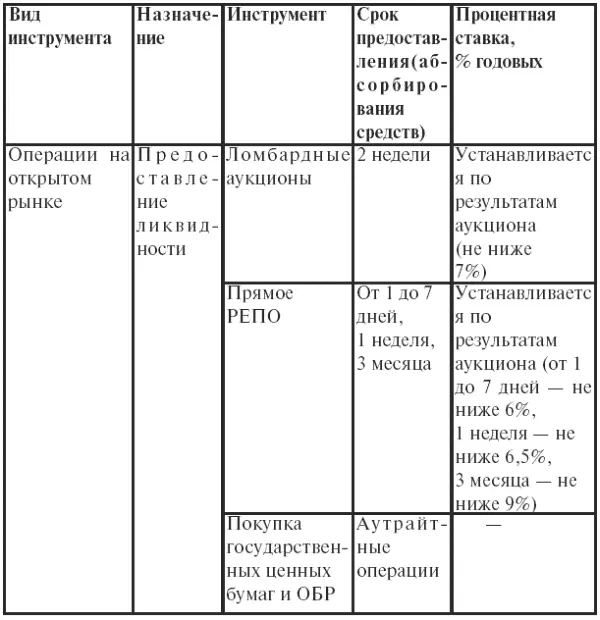

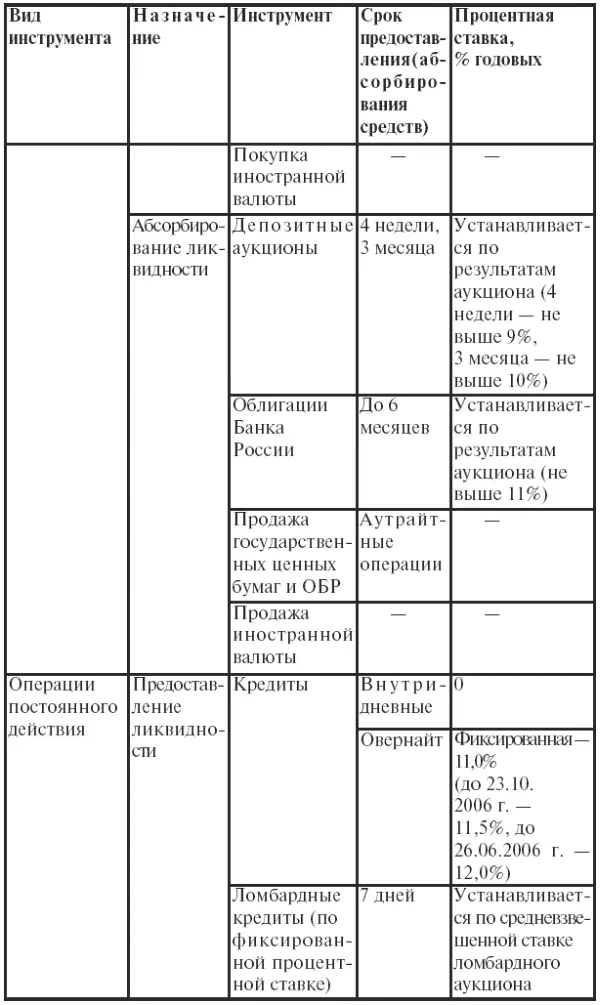

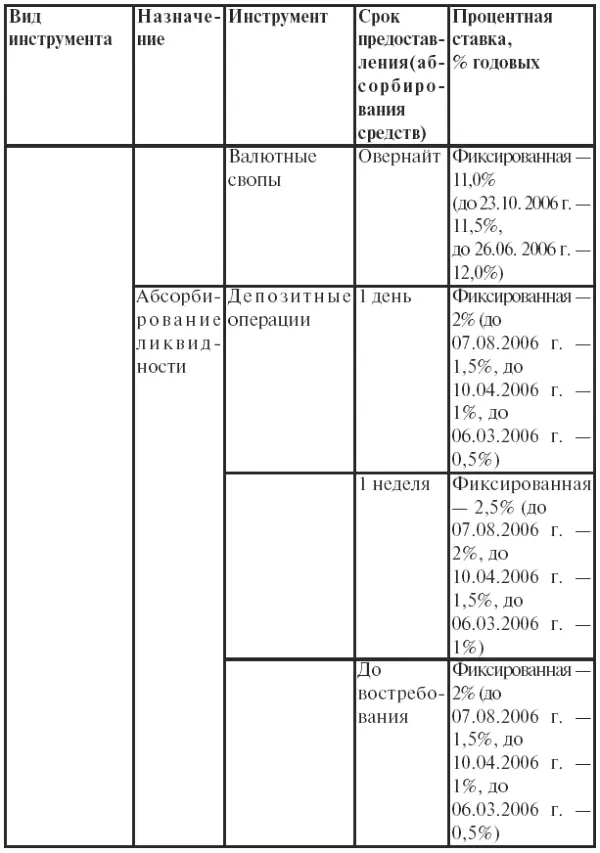

В 2006 г. размещение ОБР проводилось Банком России на стандартный срок (6 месяцев) с последующим регулярным доразмещением. К тому же аукционы по размещению новых выпусков ОБР сопровождаются предложением о выкупе уже обращающегося выпуска. Данная практика обеспечивает поддержку постоянного срока обращения выпусков ОБР, способствует постепенному повышению ликвидности рынка ОБР и вследствие этого – расширению стерилизационных возможностей Банка России.

Помимо этого, с 1 октября 2006 г. совет директоров Банка России принял решение о повышении норматива обязательных резервов по обязательствам кредитных организаций перед банками-нерезидентами в валюте Российской Федерации и иностранной валюте с 2 до 3,5 %. Это вместе с другими мерами будет способствовать ограничению прироста денежного предложения и снижению темпов инфляции.

К тому же принято решение об одновременном повышении коэффициента усреднения с 0,2 до 0,3. Это изменение позволяет кредитным организациям лучше адаптироваться к новым резервным требованиям и расширяет их возможности по управлению собственной ликвидностью.

Для обеспечения бесперебойного осуществления расчетов Банк России ежедневно должен предоставлять кредитным организациям внутридневные кредиты, объем которых за январь-сентябрь 2006 г. достиг 7,5 трлн руб. и по сравнению с соответствующим периодом 2005 г. увеличился в 2 раза.

Для управления собственной ликвидностью кредитные организации должны активно использовать усреднение обязательных резервов, т. е. выполнять часть резервных требований путем поддержания соответствующего среднемесячного остатка на корреспондентском счете и субсчетах, открытых в Банке России.

Когда у кредитных организаций возникает дополнительная потребность в ликвидности, например, в основном это связано с необходимостью уплаты налогов в бюджетную систему их клиентами, то в таких случаях Банк России использует инструменты предоставления денежных средств кредитным организациям, это необходимо в целях поддержания общего уровня ликвидности банковского сектора и сглаживания колебаний процентных ставок на рынке межбанковских кредитов. Для указанных целей наиболее востребованным рыночным инструментом могут быть использованы аукционы однодневного прямого РЕПО. Предоставленный кредитным организациям в январе-сентябре 2006 г. совокупный объем средств посредством операций прямого РЕПО составил 475,0 млрд руб. при средневзвешенной ставке 6,1 % (в январе– сентябре 2005 г. – 304,2 млрд руб.). К тому же в качестве других источников пополнения ликвидности банковского сектора используются кредиты «овернайт» и ломбардные кредиты Банка России, совокупный объем которых за девять месяцев 2006 г. по сравнению с аналогичным периодом 2005 г. увеличился на 41 % и составил 34,0 млрд руб.

Читать дальшеИнтервал:

Закладка: