Галина Шерстнева - Финансовая статистика: конспект лекций

- Название:Финансовая статистика: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2008

- Город:Москва

- ISBN:978-5-699-24564-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Шерстнева - Финансовая статистика: конспект лекций краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

Рассматриваются история, предмет, методы и задачи финансовой статистики, статистика государственных финансов, страхования, кредитных отношений, банковская статистика и многое другое.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Финансовая статистика: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Коэффициент сбережений– это доля дохода, которая направлена на сбережения.

Норма сбережений– это отношение сберегательной части личного, семейного дохода ко всему доходу.

Счет использования располагаемого дохода показывает, как валовый располагаемый доход употребляется на конечное использование и валовое сбережение.

На уровне экономики в целом:

Национальные сбережения– это часть валового национального дохода за вычетом конечного использования.

Предельная склонность к сбережению– это доля увеличения национального дохода, остающаяся в сбережениях, расходуемая на накопление.

Функция сбережений– это отражение зависимости сбережений от изменения доходов. Она является как бы зеркальным отражением функции потребления. Вследствие того что доходы состоят из потреблений и сбережений, сбережения могут быть представлены как доход минус затраты на потребление.

Реальные доходы российских домашних хозяйств– это основные элементы финансового положения российского населения, сгруппированные по данным официальной статистики, которые показаны в таблице 22.

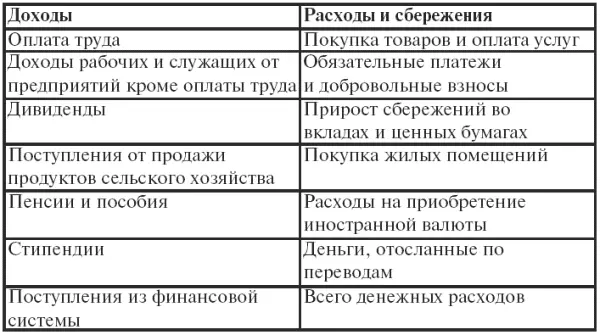

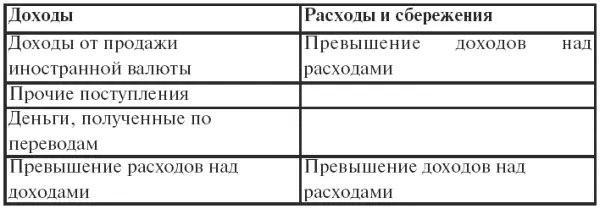

Одним из основных источников информации об объеме, структуре денежных доходов, расходов и сбережений населения является баланс денежных доходов и расходов (табл. 23).

Первоначальным источником информации о вкладах являются лицевые счета.

Обобщающими показателями являются:

1) средний размер вклада, остаток вклада, срок хранения;

2) коэффициенты эластичности сбережений от величины дохода, прилива, сезонности, оседания и др.

Объем вкладов в банках России вырос, и вклады физических лиц на счетах банков за июль 2006 г. составили 3,2 трлн руб. (рост на 1,9 %). По сообщению Банка России, с начала 2006 г. этот показатель увеличился в 1,15 раза. За июль рублевые вклады граждан выросли на 2,72 %, до 2,5 трлн руб., с начала года – на 23,3 %. За июль вклады в иностранной валюте снизились на 1,07 %, с начала года – на 7,8 % и составили на 1 августа 2006 г. 620 млрд руб.

По итогам 2006 г. в России осталось 1158 банков. По данным Банка России, в период с января по август 2006 г. общее количество кредитных организаций, которые действуют в России, сократилось с 1253 до 1205. Общее количество филиалов функционирующих российских кредитных организаций в стране за указанный период сократилось с 3295 до 3280. За девять месяцев 2006 г. количество филиалов Сбербанка, которые включены в Книгу государственной регистрации кредитных организаций, уменьшилось с 1009 до 905.

А за рубежом число филиалов российских банков сократилось с трех до двух.

Надежность кредитной организации больше всего беспокоит вкладчиков банков, которые размещают значительные суммы и рассчитывают получить их обратно с процентным доходом. Ситуация с надежностью вкладов в банках в настоящее время намного улучшилась с помощью внедрения системы страхования вкладов, определяемой Федеральным законом от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и другими нормативными документами.

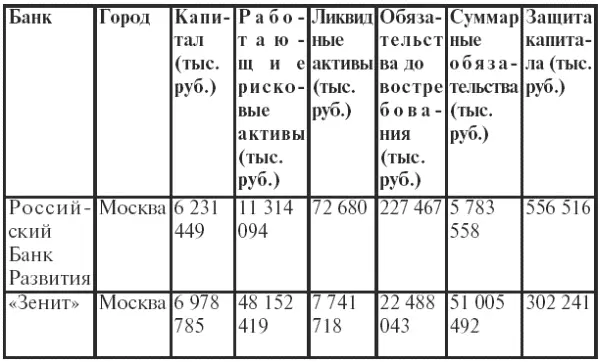

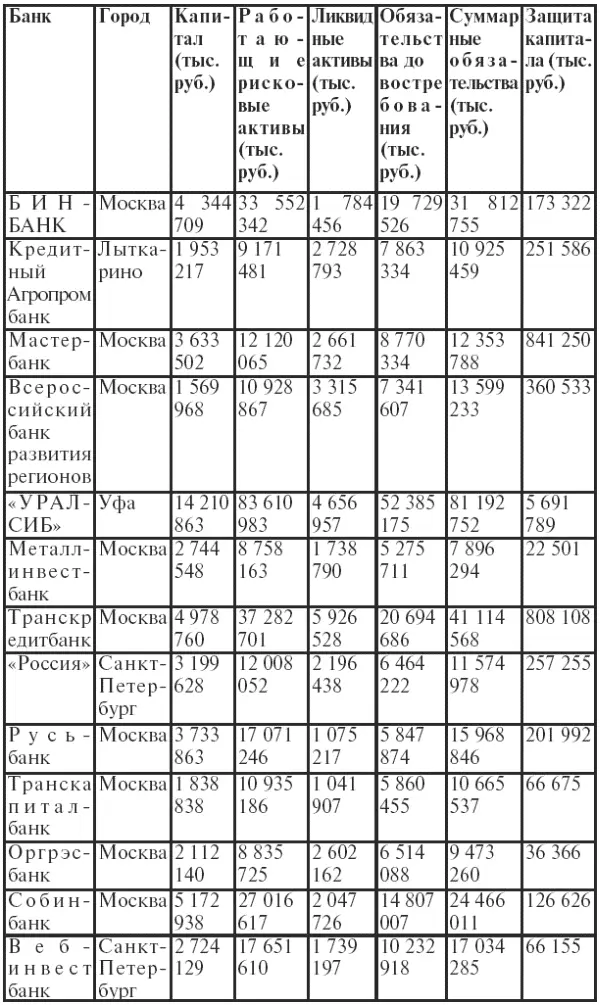

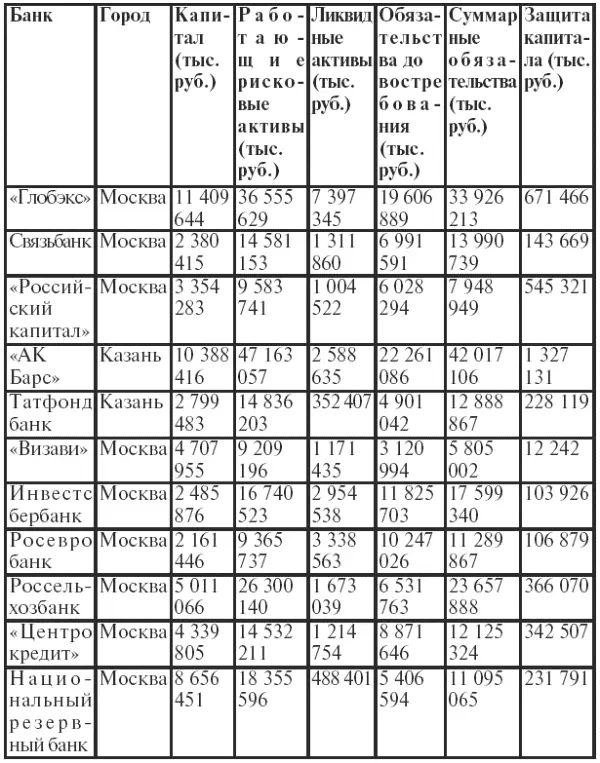

В январе 2004 г. для обеспечения системы страхования вкладов было организовано Агентство по страхованию вкладов. Данное агентство производит выплату вкладчикам возмещений по вкладам при наступлении страхового случая; заносит в реестр банки, являющиеся участниками системы страхования вкладов; осуществляет контроль над формированием фонда страхования вкладов; управляет средствами фонда страхования вкладов. Главная задача агентства – защитить сбережения населения, которые размещены во вкладах и на счетах в банках на территории РФ (табл.). Основной задачей многих стран мира является защита финансовых интересов граждан. Система страхования вкладов является обязательной во всех государствах (членах Европейского Сообщества): она действует в США, Японии, Бразилии, Казахстане, Армении и на Украине.

Противоречие сбережения и бережливости может заключаться в том, что стремление сберегать больше приводит к уменьшению объема сбережений, это связано с увеличением предложения денег сберегательным банкам, уменьшением ставки депозитного процента, следовательно, общий объем сбережений сокращается.

Основным источником сведений о сберегательных депозитах выступает статистическая отчетность отделений Сбербанка и коммерческих банков.

Начиная с 11 декабря 2006 г. установлена фиксированная процентная ставка по депозитным операциям Банка России. Данные операции проводятся кредитными организациями в рублях с применением системы «Рейтерс-дилинг» и Системы электронных торгов ММВБ на стандартных условиях «Том-некст», «Спот-некст», «До востребования» – в размере 2,25 % годовых и на стандартных условиях «Одна неделя», «Спот-неделя» – в размере 2,75 % годовых.

Читать дальшеИнтервал:

Закладка: