Денис Шевчук - Ценообразование

- Название:Ценообразование

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ценообразование краткое содержание

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуру товарного рынка. Одновременно цена – важнейший показатель для каждого конкретного предприятия, т. к. предопределяет размер его доходов и прибыли, т. е. финансовое благополучие. Поэтому специалисты высшей квалификации (экономисты, коммерсанты, маркетологи, бухгалтеры, банкиры, риелторы и др.) должны владеть информацией по ценам и ценообразованию и принимать экономически обоснованные ценовые решения.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Состав статьи «Общехозяйственные расходы» достаточно широк, и в целом их можно определить как затраты, обслуживающие процесс производства всего предприятия. Сюда включаются транспортно-заготовительные расходы, в том числе на содержание служебного транспорта, и компенсация за использование личных автомобилей для служебных поездок, амортизационные отчисления на восстановление зданий управлений и вспомогательных служб, расходы на их эксплуатацию, заработная плата с отчислениями административно-управленческого персонала и работников вспомогательных цехов; затраты на командировки, связанные с производственной деятельностью; представительские расходы; оплата услуг связи, вычислительных центров, банков; стоимость информационных и аудиторских услуг.

К элементу «Прочие расходы» относят:

оплату процентов по полученным кредитам (кроме ссуд, связанных с приобретением основных средств, материальных активов и других внеоборотных активов);

вознаграждения за рационализаторские предложения и изобретения;

затраты на подготовку и переподготовку кадров;

плату сторонним организациям за пожарную и сторожевую охрану;

отчисления в ремонтный фонд, если он образуется в предприятии в плановом порядке по нормативам отчислений в течение ряда лет. В остальных случаях затраты на проведение всех видов ремонта отражаются в соответствующих элементах затрат;

платежи по страхованию имущества или работников, а также отчисления в страховые резервы для финансирования страховых рисков, но не более чем один процент от объема реализованной продукции;

налоги, относимые на себестоимость в соответствии с законодательством: земельный налог, налоги в дорожные фонды – на пользование автомобильными дорогами, с владельцев транспортных средств и на приобретение транспортных средств;

платежи за выбросы загрязняющих веществ и за использование природных ресурсов в соответствии с установленным законодательством порядком.

В статье «Внепроизводственные или коммерческие расходы» отражают затраты, связанные с реализацией продукции: затраты на упаковку, хранение, подсортировку, рекламу, заработную плату с отчислениями работников, занятых сбытом, и т. д.

При расчете себестоимости нужно учитывать, что все затраты включаются без налога на добавленную стоимость по фактическим расходам, а к нормируемым относят амортизационные отчисления, отчисления на социальные нужды, отчисления в страховые резервы, платежи за предельно допустимые выбросы загрязняющих веществ.

Для целей налогообложения по ряду затрат установлены предельные размеры: затраты на подготовку и переподготовку кадров, командировочные расходы, представительские расходы, расходы на рекламу, выплаты процентов за пользование кредитами и бюджетными ссудами (см. подробнее на сайте: www.denisshevchuk.narod.ru), компенсации за использование личных автомобилей в служебных целях, затраты на содержание служебного автотранспорта, расходы на прием и обслуживание иностранных делегаций.

Затраты включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты.

Общие или полные затраты предприятия традиционно являются базой при формировании цены в России, хотя в зарубежных странах практика учета затрат и определение себестоимости базируется на принципе разграничения расходов на постоянные и переменные.

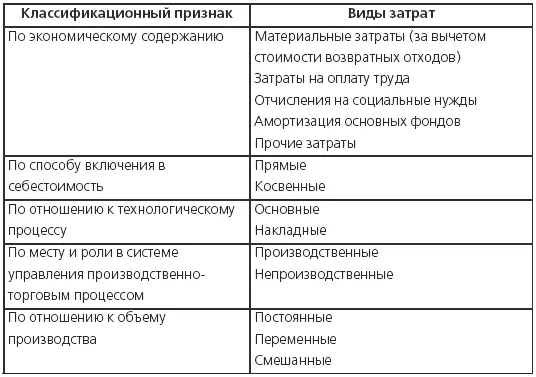

Для управления процессом формирования себестоимости, организации учета затрат, контроля за уровнем себестоимости, выявления резервов ее снижения и, следовательно, управления процессом ценообразования большое значение имеет научнообоснованная классификация затрат (табл. 3.1).

Деление затрат по экономическому содержанию или экономическим элементам выделяет экономически однородные первичные затраты. Анализ затрат в разрезе экономических элементов за ряд лет позволяет определить соотношение между живым и овеществленным трудом, оценить материалоемкость или трудоемкость производства продукции, охарактеризовать уровень развития форм разделения труда, проследить технический прогресс в отраслях.

Данная группировка может использоваться на уровне экономических районов для составления материальных и трудовых балансов, выявления излишка или недостатка соответствующих ресурсов, что предполагает разработку мер по регулированию миграции населения или обеспечению материальными ресурсами.

Деление затрат по экономическим элементам соответствует основным факторам производства (средства труда, предметы труда, рабочая сила), поэтому на уровне предприятия анализ затрат в этом разрезе позволяет определить эффективность использования ресурсов – какие именно факторы и как повлияли на объем производства.

Для целей ценообразования, то есть расчета себестоимости единицы продукции, экономическая группировка не используется, так как не обеспечивает учет затрат по объектам калькуляции и почти все расходы надо распределять между выпускаемыми видами продукции искусственными приемами, что приводит к недостоверности данных о себестоимости их производства.

В зависимости от того, каким образом затраты включаются в себестоимость (прямо или условно), они подразделяются на прямые и косвенные (см. подробнее: Д. Шевчук. Корпоративные финансы // Финансовая газета, 2008, № 7 (843)).

Прямыми называются те статьи затрат, величину которых можно отнести на себестоимость объекта калькуляции – изделия, работы, услуги. Эти затраты находятся в прямой зависимости от объема выпуска конкретных изделий, и к ним относят стоимость сырья, материалов, комплектующих деталей, заработную плату основных рабочих с отчислениями на социальные нужды.

Косвенные затраты формируются в целом по участку, цеху, предприятию – это цеховые, общехозяйственные и коммерческие расходы. В связи с тем что они должны возмещаться за счет выручки от продажи, то есть включаться в цену, косвенные расходы распределяются между всеми видами выпускаемой продукции условно.

Для распределения цеховых расходов чаще всего используется показатель доли заработной платы основных производственных рабочих. Например: цеховые расходы составляют 120 тыс. руб., заработная плата основных производственных работников – 185 тыс. руб. Следовательно, на 1 руб. заработной платы приходится 120/185 × 100 = 64,86 % цеховых расходов. При составлении калькуляции изделия цеховые расходы будут включаться в себестоимость в размере 64,86 % от заработной платы основных производственных работников.

Читать дальшеИнтервал:

Закладка: