Денис Шевчук - Ценообразование

- Название:Ценообразование

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ценообразование краткое содержание

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуру товарного рынка. Одновременно цена – важнейший показатель для каждого конкретного предприятия, т. к. предопределяет размер его доходов и прибыли, т. е. финансовое благополучие. Поэтому специалисты высшей квалификации (экономисты, коммерсанты, маркетологи, бухгалтеры, банкиры, риелторы и др.) должны владеть информацией по ценам и ценообразованию и принимать экономически обоснованные ценовые решения.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

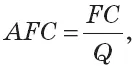

где Q – количество выпускаемых изделий в натуральном выражении.

С ростом масштабов производства они снижаются, причем первоначально темп снижения значительно выше, чем при больших объемах (рис. 6).

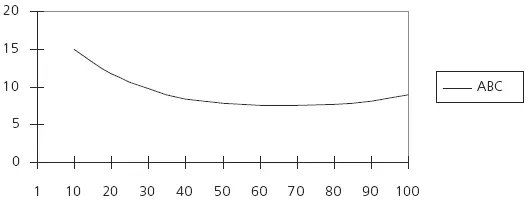

Средние переменные издержки (АVС) представляют собой затраты на единицу продукции, и с ростом производства они не меняются в определенном диапазоне, а затем начинают возрастать, что связано с неоднородным составом затрат и с тем, что с достижением больших масштабов происходит резкий рост затрат. Средние переменные издержки определяют по формуле (3.2):

Динамика переменных издержек представлена на рис. 8.

Общие валовые издержки (ТС) представляют собой сумму постоянных и переменных издержек предприятия (3.3):

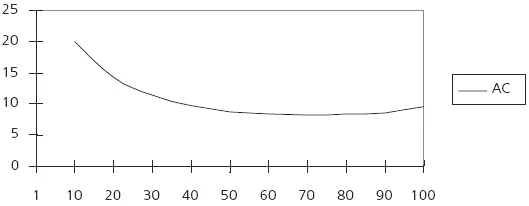

Средние общие издержки (АС) рассчитывают по формуле (3.4):

или (3.5)

По характеру изменения средние общие издержки близки к средним переменным издержкам (рис. 8). С достижением большого объема выпуска средние издержки все больше приближаются к средним переменным затратам, т. к. величина АFС уменьшается (постоянные затраты на единицу снижаются), именно поэтому после достижения определенного выпуска они начинают расти вместе с переменными затратами.

В нашем примере средние общие издержки снижаются до выпуска 70 ед., после достижения этого объема затраты на каждую единицу начинают возрастать.

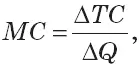

Предельные издержки (МС) – это издержки производства каждой дополнительной единицы продукции, они рассчитываются по формуле (3.6):

где ΔТС – прирост затрат, руб.;

ΔQ – прирост выпуска изделий, ед.;

В нашем примере предельные издержки при увеличении производства с 10 до 20 (ΔQ = 10) растут на 84 (284–200) руб. Следовательно, предельные издержки на единицу при выпуске 20 ед. составляют 8,4 руб.; 30 ед. – 6,0 руб. и т. д. Предельные издержки на единицу сокращаются до выпуска 60 ед., затем начинают возрастать. Следовательно, с точки зрения оценки затрат, рост выпуска после 60 ед. сопровождается увеличением предельных издержек. Нужно отметить, что подобный анализ осуществляют обычно для краткосрочного периода, т. к. в длительном плане меняются все факторы и условия производства. Принцип предельных издержек используется при расчетах максимизации прибыли предприятия, что и будет рассмотрено в параграфе 3.2.

Теория разграничения затрат на постоянные и переменные лежит в основе широко распространенной зарубежной практики учета затрат (себестоимости) по сокращенной номенклатуре, основанной на принципе маржинальной прибыли. Так как постоянные затраты не зависят от масштабов деятельности, то для предприятий важно постоянно калькулировать и учитывать переменные расходы, а постоянные относят на финансовый результат деятельности, называемый маржинальной прибылью (МR) (валовой маржой, маржинальным доходом, доходом от покрытия и т. д.).

(3.7)

(3.8)

Маржинальная прибыль предназначена для покрытия постоянных затрат и формирования прибыли от продажи. Так как сумма постоянных затрат не меняется, то чем больше величина маржинальной прибыли, тем больше прибыли получает предприятие. В свою очередь, маржинальная прибыль зависит от цены и переменных затрат – показателей, подверженных изменению в условиях рынка. Данный учет затрат позволяет оперативно маневрировать такими показателями, как цена и затраты, с целью получения максимальной прибыли.

В России данный метод учета затрат пока не приобрел широкого распространения, что связано как с неприспособленной для этих целей системой учета затрат, так и с недостаточной информированностью руководителей предприятий, их приверженностью к традиционному методу формирования цены на базе полной себестоимости.

3.2. Прибыль в цене: роль, значение, обоснование

Важным элементом в составе цены является прибыль, представляющая собой денежное выражение чистого дохода, создаваемого предприятием в процессе производства продукции или товаров и получаемого после его реализации по установленной цене.

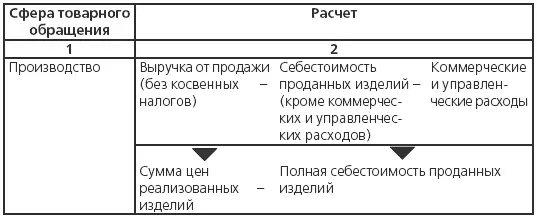

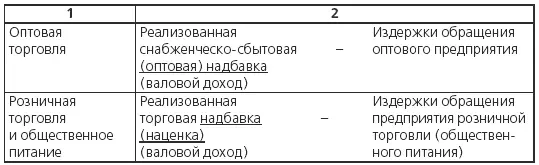

В рыночной экономике получение прибыли – основная цель любой предпринимательской деятельности, так как она является основным источником формирования материальных и финансовых ресурсов предприятия, его производственного и социального развития. Чем больше прибыли получает предприятие, тем шире его возможности развиваться, улучшать материальное положение своих работников, укреплять свое финансовое состояние. Государство также заинтересовано в увеличении прибыли, так как налог на прибыль составляет существенную долю в доходах государственного бюджета. Экономический смысл прибыли и понятие ее бухгалтерского исчисления не совпадают. С точки зрения экономического содержания прибыль, как уже говорилось, представляет собой чистый доход, созданный в процессе функционирования предприятия. Количественный же расчет величины различных видов прибыли определяется системой учета издержек и порядком формирования финансовых результатов, действующих в стране согласно законодательству. В свою очередь, этот процесс зависит от политики государства в области налогообложения и может меняться в зависимости от поставленных целей и задач. С точки зрения ценообразования интерес представляет показатель «прибыль от продажи», который имеет особенности формирования в различных сферах товарного обращения (табл. 3.3).

Таким образом, в сфере производства прибыль непосредственно включается в цену предприятия-изготовителя, а в сфере торговли образуется за счет снабженческо-сбытовых (оптовых), торговых надбавок и наценок общественного питания.

Читать дальшеИнтервал:

Закладка: