Денис Шевчук - Ценообразование

- Название:Ценообразование

- Автор:

- Жанр:

- Издательство:ДенисАлександровичШевчук248b3c1b-4e8c-102c-9c5b-e8b0b7836b8f

- Год:2008

- Город:Москва

- ISBN:978-5-476-00706-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ценообразование краткое содержание

Цена является одним из элементов управления рыночным механизмом хозяйствования и отражает закономерности развития экономики и конъюнктуру товарного рынка. Одновременно цена – важнейший показатель для каждого конкретного предприятия, т. к. предопределяет размер его доходов и прибыли, т. е. финансовое благополучие. Поэтому специалисты высшей квалификации (экономисты, коммерсанты, маркетологи, бухгалтеры, банкиры, риелторы и др.) должны владеть информацией по ценам и ценообразованию и принимать экономически обоснованные ценовые решения.

Предлагаемое учебное пособие посвящено практическому ценообразованию. В издании освещаются процессы, связанные с ценообразованием в различных отраслях. Целесообразность их рассмотрения обусловлена необходимостью формирования у студентов широкого кругозора в области ценообразования, что предполагает понимание закономерностей этого процесса на всех этапах движения товаров, в т. ч. и в сфере, где закладываются основы цены.

Ценообразование - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

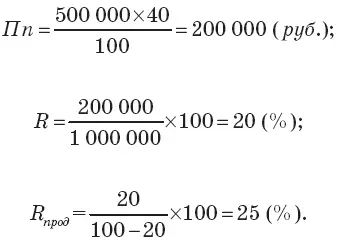

Решение

Следовательно, рентабельность продукции должна быть равна 25 %. Рассчитаем сумму прибыли, полученную при этом показателе.

Затраты предприятия составят:

1 000 000–200 000 = 800 000 (руб.).

Прибыль предприятия равна:

Полученная величина прибыли обеспечивает рентабельность капитала в размере 40 %:

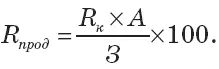

Если известна сумма затрат предприятия, сумма активов и норматив рентабельности капитала, то рентабельность продукции, обеспечивающую заданный норматив рентабельности капитала, рассчитывают по формуле (3.22):

Вернемся к нашему примеру:

То есть получен тот же результат, что и в примере выше.

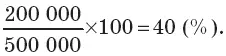

Предположим, предприятие планирует такой показатель, как рентабельность продаж. Изменим условия нашего примера.

Пример 2. Предприятие планирует иметь рентабельность продаж в размере 30 %, при этом сумма его затрат равна 800 000 руб., а сумма текущих активов 500 000 руб. Определите рентабельность капитала.

Решение

Рентабельность продукции для обеспечения рентабельности продаж в заданном размере должна быть равна:

Сумма прибыли предприятия составит:

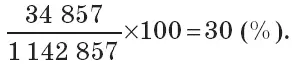

Выручка от продажи:

В = 800 000 + 342 857 = 1 142 857 (руб.).

Рентабельность продаж:

То есть мы получили заданный размер рентабельности продаж. Рентабельность капитала при этом показателе будет равна.

Помимо потребности в прибыли, при обосновании рентабельности продукции предприятие должно учитывать:

уровень цен на аналогичную продукцию на рынке;

рентабельность, заложенную в цену конкурентов, если такая информация может быть получена;

ограничения по рентабельности, установленные государственными органами.

Поэтому каждое предприятие, помимо анализа собственных затрат, должно проводить анализ цен, спроса, предложения на рынке и выбирать такой уровень цены, который позволит реализовать наибольшее количество продукции и получить максимальную прибыль.

При расчетах максимальной прибыли используют систему предельных показателей.

Предельная выручка (доход) – это выручка (доход), который получит предприниматель при выпуске или продаже каждой дополнительной единицы изделия (товара) сверх уже производимой (продаваемой).

Предельная прибыль – это изменение прибыли при производстве (продаж) каждой дополнительной единицы продукции (товара).

Предельная прибыль представляет собой разницу между предельной выручкой (доходом) и предельными издержками.

Максимизация получаемой прибыли достигается в точке, когда любое увеличение объема выпуска (реализации) продукции не приводит к изменению прибыли, т. е. прирост прибыли равен 0. Математически условие максимизации прибыли можно записать в виде формулы (3.23):

где М R(Q) – предельная прибыль от выпуска продажи объема (Q) продукции, руб.;

М d(Q) – предельная выручка (доход) от объема продукции, руб.;

М с(Q) – предельные издержки объема продукции, руб.

Следовательно, прибыль максимизируется в объеме выпуска (продажи), когда предельные издержки равны предельному доходу (3.24):

Для определения объемов реализации продукции при различных уровнях цены строят функцию зависимости спроса от цены путем математической обработки фактических данных методом корреляционно-регрессионного анализа.

Расчеты по максимизации прибыли удобно оформлять в виде таблицы, в которой наглядно представлены результаты. Определим максимальный размер прибыли предприятия на примере, используя данные о предельных издержках табл. 3.2.

Определим объем производства (табл. 3.4), максимизирующий прибыль, если функция зависимости спроса имеет линейный вид Q = – 4,18р + 114,5.

Предельную выручку рассчитываем как разницу между объемами выручки при разных выпусках продукции и ценах. Как видно из данных табл. 3.4, наибольшую прибыль от продажи предприятие получает в диапазоне выпуска от 30 до 50 изделий, затем размер прибыли начинает уменьшаться. Следовательно, наиболее приемлемые масштабы производства находятся в этих пределах при ценах 20,2 и 17,8 руб. Дальнейшее наращивание объемов нецелесообразно, т. к. приводит к ухудшению финансовых показателей.

3.3. Косвенные налоги

Косвенные налоги представляют собой обязательные платежи в бюджет, это часть чистого дохода, создаваемого в предприятиях и изымаемая в бюджет косвенно путем включения в цену продукции, товаров, покупая которые потребители оплачивают и косвенные налоги. Таким образом, хотя платят косвенные налоги предприятия, конечными плательщиками являются потребители, т. к. предприятия как бы перекладывают суммы налогов друг на друга и на конечного покупателя, их интересы напрямую не затрагиваются.

Косвенные налоги имеют большое социально-экономическое значение и играют важную роль в экономике страны.

Во-первых, они являются весомым источником доходов государства, их доля в бюджете значительны выше, чем доля налога на прибыль.

Во-вторых, с помощью косвенных налогов осуществляется распределение и перераспределение доходов между различными социальными группами населения.

В-третьих, косвенные налоги оказывают влияние на уровень цен, повышая ее примерно на 30 %, а по отдельным товарам и на 50 %, поэтому они являются фактором регулирования уровня цен, средством воздействия на их динамику (инфляцию или дефляцию).

Читать дальшеИнтервал:

Закладка: