Владимир Рожанковский - Это дефолт!

- Название:Это дефолт!

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Рожанковский - Это дефолт! краткое содержание

Эта книга – для космополитов и глобалистов, интересующихся причинами и истоками мирового финансового кризиса, который зародился за океаном, но очень быстро охватил почти все страны и континенты. Возможно, данная книга – это робкая попытка автора создать энциклопедию нынешнего финансового кризиса. Идея книги заключалась в попытке установить причинно-следственную связь происходящих ныне деструктивных процессов в мировой экономике, максимально воздерживаясь от личных суждений и обобщений.

Это дефолт! - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Страсть к рейтингованию всего и вся, на фоне постепенной утраты высоких стандартов проницательности, подразумевавших детальный анализ эмитента если не под микроскопом, то хотя бы сквозь уместную в данном случае лупу – сильно оторвала «любителей трех букв» от грешной земли. К слову сказать, ни один из последних финансовых кризисов не был ими предсказан своевременно, и к их прикрытым завесою тайны методикам в последнее время накопилось немало вопросов – и не только со стороны финансистов, но и таких политиков как президент Франции Николя Саркози.

По сути, при попустительстве риск-менеджмента компаний с Wall Street и при опосредованном участии рейтинговый агентств был выстроен железобетонный мост между практикой predatory lending и классическим инвестиционно-банковским бизнесом. Те золотые яйца, которые могли бы попасть в «разные корзины» – в том числе, и в корзины портфельных инвестиций в развивающиеся рынки, все больше разбивались о сковороду секьюритизированных низкокачественных ипотечных кредитов. Ипотечные банкиры, видя столь активный интерес к их «субпродуктам», наращивая базу частных и институциональных ипотечных агентов, которые буквально днем и ночью искали по клиентским спискам ритейл-банков и даже телефонным книгам все новых и новых потенциальных жертв predatory lending.

Постепенно стандарты кредитования опускались все ниже и ниже, и вскоре на ипотечном рынке появились такие «чудовища» как non-conforming loans [53], Jumbo loans [54], no income/no assets loans [55]и т.п. Все эти «нечистоты» упаковывались в стандартные ипотечные инструменты и сбывались с глаз долой наивным и лояльным к доморощенным ценным бумагам инвестбанкам.

… а получилось «как всегда»

Как известно, «гром среди ясного неба» грянул в апреле 2007 г., когда New Century Financial объявила о банкротстве. К концу августа того же года общий объем подтвержденных убытков, связанных с потерями и списаниями активов, связанных с ипотекой класса subprime, все же оставался ниже отметки $100 миллиардов:

Наиболее значительные выявленные жертвы кризиса субстандартной ипотеки (на конец августа 2007):

* Источники: Bloomberg, CNN Money

Когда бывший Глава Казначейства США Генри Полсон осенью 2007 г. утверждал, что «…impact of the subprime woes is highly contained [56]», он и предположить не мог, что полтора года спустя «из искры возгорится пламя», и проблема примет планетарный масштаб:

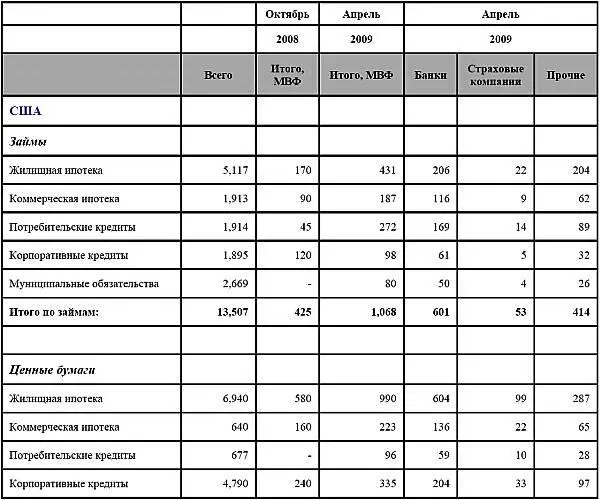

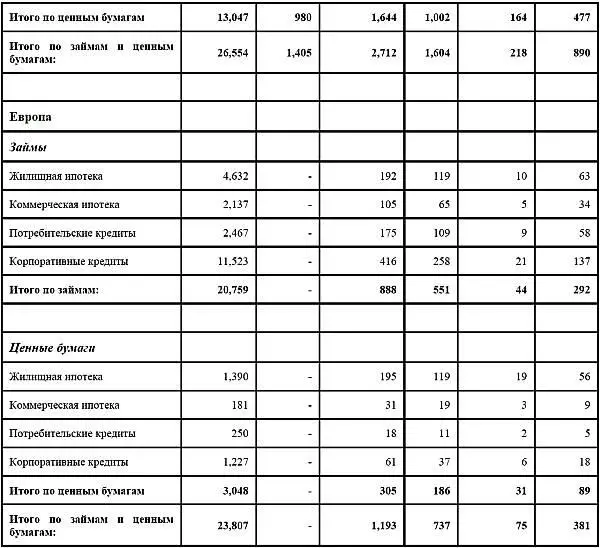

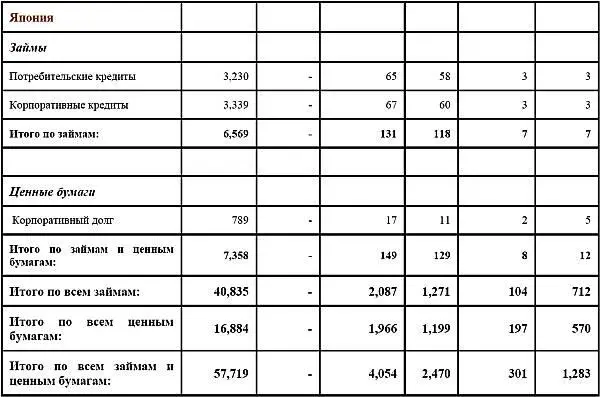

Оценка потерь глобального финансового сектора (2007-2010) по географическому признаку (по состоянию на апрель 2009. Источник – МВФ) (в млрд. долларов США)

Безусловно, при суммарных убытках от всех видов банковских продуктов и ценных бумаг, приближающихся к уровню $58 триллионов, ни о каком «ограниченном влиянии кризиса» говорить уже не приходится.

Говоря о хронологии борьбы с последствиями кризиса subprime, в первую очередь стоит отдать должное финансовым властям США, Великобритании и Европы, которые совместными усилиями и путем вливания сотен миллиардов долларов в мировую финансовую систему смогли избежать самого страшного – полного паралича кредитных рынков, при котором финансовые потоки в реальный сектор могли бы полностью пересохнуть, что привело бы к его агонии. Однако на этом все антикризисные «заслуги», похоже, и заканчиваются, ибо мировой инвестиционный сектор по-прежнему отчаянно барахтается в поисках новой концепции выживания, одновременно пытаясь вернуть взятые взаймы у государства «пожарные денежные вливания». Самым большим провалом глобальной антикризисной доктрины, наверное, является ситуация на рынке труда. С середины 2008 г. в США еженедельно теряли и продолжают терять работу около 600 тысяч человек. Прогнозы о доле безработных в США в 2009 г. в районе 8.5% были жестоко осмеяны, поскольку уже к середине 2009 г. официальная цифра составляла 9.5%. К середине 2009 г. в США потеряли работу уже 2,6 миллиона человек – это самый высокий показатель с 1945 года. В Западной Европе тем временем общая цифра потерявших с начала кризиса работу достигла миллиона человек. Больше всего пострадала Испания, где количество безработных приближается к невероятным 18%, – страна, известная своими мощными индустриями в сильно пострадавших сферах жилья и туризма.

Для правительств стран и их финансовых властей высокая безработица имеет две крайне опасных характеристики: во-первых, массовая потеря занятости и доходов рано или поздно приводит к социальной неустойчивости: у большого количества людей образуется достаточное количество свободного времени, чтобы объединяться и выходить на митинги. Как свидетельствует весьма востребованное в наши дни учение Карла Маркса, правительство вынуждено реагировать на социальные волнения, ибо в противном случае экономические требования, как правило, перерастают в политические.

Другой негативный фактор – это стремительное падение потребительского спроса – еще более крутое, чем динамика безработицы. Тенденции накопительства в ущерб потреблению в условиях нестабильности на рынке труда являются органическими и всеобъемлющими. Пример США, когда в феврале 2008 г. президент Буш утвердил $168-миллиардный план по стимулированию потребительского спроса, в результате чего большая часть респондентов истратила деньги не на покупки, а на погашение старых долгов, свидетельствует о том, что линейной зависимости между потребительским спросом и располагаемыми доходами населения не существует. В странах, где потребительский спрос составляет значительную долю ВВП (в США он превышает 65% в структуре ВВП), постепенно наступает массовое банкротство непродовольственных и нефармакологических производств. Банкротство американских автогигантов Chrysler и General Motors – это всего лишь вершина айсберга тех потенциальных деструктивных процессов, которые могут развиться в североамериканской экономике, если ситуацию на рынке труда пустить на самотек.

В России – как всегда, своя неповторимая специфика. В структуре российского ВВП потребительский спрос составляет всего чуть более 40% (в 2009 г. эта доля, по-видимому, сократится до 30-35%), поэтому, с точки зрения доходов российского бюджета, правительству гораздо важнее видеть высокие цены на сырье и энергоносители, нежели низкую безработицу. Конечно, социальный аспект безработицы никто не отменял, поэтому время от времени социальные протесты, подобные недавнему перекрытию федеральной трассы рабочими цементного завода в Пикалево, необходимо своевременно нивелировать. В остальном, предпосылки к затяжному характеру российской безработицы выглядят более весомыми, чем, скажем, в США, Европе или Китае.

Читать дальшеИнтервал:

Закладка: