Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Весь процесс анализа состоит из трех основных этапов.

Этап 1. Общее изучение.

Изучаются отклонения затрат, выручки и финансовых результатов, движения товарно-материальных и финансовых ресурсов предприятия и источников их финансирования на основе сравнения плановых и фактических «выходных» форм сводного бюджета.

На данном этапе рассмотрения результатов определяются отклонения по каждому основному подбюджету. Первым рассматривается самый большой бюджет– операционный [материал написан по книге «Бюджетирование промышленных предприятий» Щиборщ К.В., 50].

Рассмотрение показателей по операционному бюджету основывается на сводном отчете о финансовых результатах .

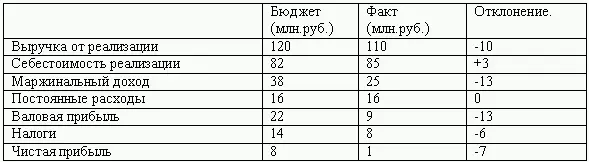

Чистая прибыль предприятия уменьшилась на 7 тыс. руб. по сравнению с бюджетным показателем, при этом основной причиной уменьшения финансовых результатов стало падение объема продаж на 10 тыс. руб. Но одновременно с падением выручки от реализации увеличивается себестоимость реализации, что является еще одной причиной снижения финансовых результатов. Снижение налоговых отчислений связано с уменьшением налоговой базы. Постоянные издержки остались неизменными, что означает, что колебания объема продаж не вышли за порог «релевантности». В целом предприятие за период оставалось в зоне «безубыточности– несмотря на снижение рентабельности продаж, маржинальный доход перекрывал постоянные расходы, однако с учетом налоговых начислений предприятие приблизилось к критической точке, за которой следуют убытки.

Инвестиционный бюджет изучается на базе отчета об инвестициях . На данном этапе большую часть занимает описание отклонений, более детальный анализ с выявлением причин данных отклонений производится на втором этапе план – факт анализа.

По данным таблицы, можно сказать, что инвестиционный бюджет был не выполнен и по объемам освоения, и по объектам капитального строительства. Можно предположить, что основной причиной невыполнения бюджетных показателей послужило сокращение источников финансирования. По плану инвестиционный бюджет был меньше запланированной чистой прибыли предприятия на бюджетный период, которая составила всего 1 млн. руб. (см. таблицу 3. 23), а это меньше и фактических и плановых инвестиционных затрат за отчетный период.

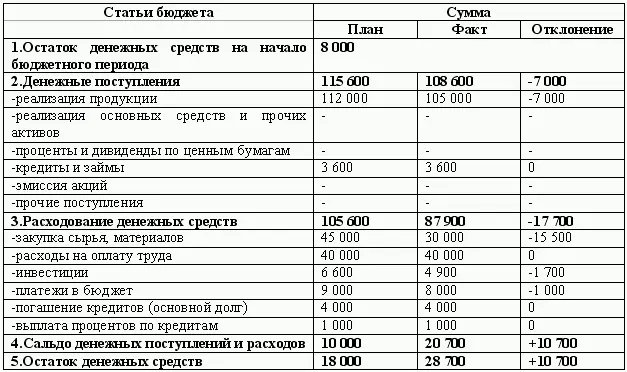

Финансовый бюджет изучается на основе двух выходящих форм: отчета о движении денежных средств, отчет об изменении финансового состояния.

В бюджете движения денежных средств на бюджетный период было заложено превышение денежных поступлений над денежными расходами (профицит) в размере 10 млн. руб. Основной статьей денежных поступлений выступала выручка за реализованную продукцию. Из структуры отчета видим, что в планируемом периоде предприятие предполагало проведение политики оздоровления путем увеличения абсолютной ликвидности и чистого оборотного капитала.

Фактические денежные поступления превысили запланированную величину за счет опережающего снижения текущих выплат над снижением денежных поступлений. Для того, чтобы сбалансировать поступления и расходы, предприятие сократило некоторые статьи расходов (ряд статей при сокращении чревато неприятными последствиями).

При изучении отчета об изменении финансового состояния определяются отклонения от плановых показателей, а также статьи оборотных активов и текущих пассивов, которые повлияли на изменения показателей платежеспособности.

На момент начала отчетного периода величины ликвидных активов и текущих обязательств были сбалансированы, но наблюдалась неоптимальная структура оборотных активов (их «вес» в совокупных оборотных средствах составлял 61,2 %, тогда как денежные средства составляли всего 5,54 %). Финансовым планом предусматривалось достижение положительного сальдо денежных поступлений и расходов в размере 10000 тыс. руб., и увеличение совокупных оборотных активов предприятия на 31000 тыс. руб., а краткосрочных обязательств – на 25100 тыс. руб. В результате чего плановые коэффициенты текущей платежеспособности должны были быть сбалансированными.

При анализе финансового бюджета необходимо принимать во внимание особенности финансового планирования на промышленных предприятиях. Во-первых , основной целью планирования является поддержание сбалансированности величины и структуры оборотных активов и краткосрочных обязательств, при этом основным ориентиром служит коэффициент ликвидности на конец бюджетного периода. Во-вторых, существует несколько вариантов «приведения» показателей ликвидности к уровню оптимальных значений: путем реструктуризации оборотных активов; уменьшением краткосрочных обязательств при неизменной величине остатка денежных средств; одновременным увеличением (уменьшением) остатка денежных средств и краткосрочных обязательств и увеличение остатка денежных средств при одновременном уменьшении величины краткосрочных обязательств. В-третьих , на практике финансовое планирование жестко ограничено, и эти ограничения задаются динамикой производственного и финансового цикла компании. Сам финансовый бюджет является составной частью генерального бюджета и взаимосвязан с другими функциональными бюджетами, которые определяют плановые изменения отдельных статей финансового бюджета.

На конец бюджетного периода величина коэффициентов ликвидности по факту составила: коэффициент текущей ликвидности – 1,87 (по плану 1,9), коэффициент срочной ликвидности – 0,92 (по плану 0,8), коэффициент абсолютной ликвидности – 0,32 (по плану 0,195). Следовательно: превышение фактического значения коэффициента абсолютной ликвидности говорит о наличии избытка денежных средств у предприятия, а увеличение коэффициента срочной ликвидности явилось как раз следствием превышения запланированного остатка денежных средств. Скорее всего, в отчетном бюджетном периоде планировался рост объема продаж, который превышал рост объема производства. Увеличение оборотных средств, заложенное в бюджете должно было обеспечить выполнение плана по выпуску и продажам. Таким образом, в отчетном бюджетном периоде наблюдалась «классическая» финансовая политика, при которой рост оборотного капитала обеспечивался за счет краткосрочного привлечения средств, а инвестиции финансировались за счет собственных и заемных средств.

Читать дальшеИнтервал:

Закладка: