Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В теоретическом аспекте анализа предполагается, что издержки планирования равны 0, то есть плановые показатели соответствуют оптимальной модели функционирования данного предприятия, с учетом всех существенных факторов. Но на практике, это не всегда так, поэтому для большей достоверности плановых показателей дополнять анализ отклонения выручки ретроспективным анализом (сравнение фактических величин бюджетного периода с фактическими результатами предыдущего бюджетного периода).

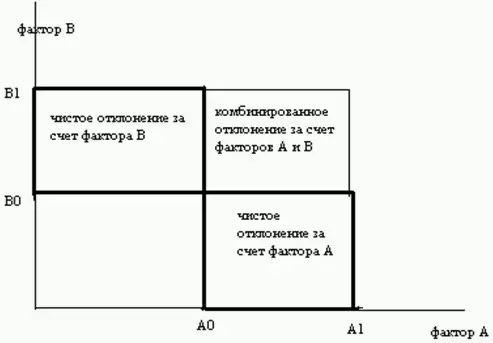

Отклонение цен по каждому виду продукции (интегральное ценовое отклонение) является суммой индекса отпускной цены (общее ценовое отклонение) и динамикой физического объема продаж данного вида продукта по новой цене реализации (комбинированное ценовое отклонение):

Математически величина комбинированного отклонения представляет собой «неразложимый остаток» результирующего показателя: С = А*В.

В совокупном отклонении результирующего показателя комбинированные факторные отклонения можно представить графически (рис. 2).

Обычно комбинированное отклонение прибавляется к отклонению качественного фактора, например, если качественным параметром является фактор В, то отнесение неразложимого остатка к отклонению за счет фактора В выглядит следующим образом:

Рис. 3.2.

Проводя анализ с помощью данной формулы, совокупных отклонений общепроизводственных расходов по факторам базы и ставки распределения – качественным параметром будет выступать ставка распределения, для совокупного отклонения начисленного налога по факторам базы и ставки начисления – ставка начисления, для совокупного отклонения выручки по факторам объема продаж и цены – качественным параметром выступает цена.

На данном шаге вертикального анализа плановые показатели стоимостного, физического объема продаж и цен, а также величина себестоимости реализации берутся из оперативной отчетности. Показатели фактического уровня цен и объема реализации берутся из оперативной отчетности отдела сбыта. Показатели фактической величины объема реализации и себестоимости реализации берутся в бухгалтерии по данным бухгалтерского учета и отчетности.

Шаг 3. Анализ отклонения себестоимости.Себестоимость реализованной продукции включает в себя три категории затрат:

1) затраты списанные на оплату себестоимости готовой продукции;

2) прямые коммерческие расходы;

3) постоянные расходы: общехозяйственные и общие коммерческие.

При этом списанная на оплату готовой продукции себестоимость и прямые коммерческие расходы в совокупности составляют переменные расходы.

Факторный анализ себестоимости готовой продукции, списанной в отчетном периоде на реализацию, проводится на нижних ступенях вертикального анализа. На данном этапе внимание уделяется прямым коммерческим и постоянным расходам.

Величина прямых коммерческих расходов за бюджетный период определяется двумя факторами: экстенсивным (величиной показателей хозяйственной деятельности, определяющих отдельные статьи прямых коммерческих затрат) и интенсивным (величиной прямых коммерческих расходов на единицу продукции в расчете на единицу генератора затрат по данной статье прямых коммерческих расходов). При этом экстенсивный фактор (генератор затрат) определяется в показатель базы распределения, а интенсивный фактор– в показатель ставки распределения.

Исходя из этого подхода расчет величины прямых коммерческих расходов строится по системе комплексного нормативного учета (система стандарт-директ-костиг), которая является нормативной базой проведения факторного анализа.

Разложение совокупного отклонения величины прямых коммерческих расходов на отклонение за счет базы распределения и отклонение ставки распределения производится по следующей формуле:

где ∆ПКР – это совокупное отклонение прямых коммерческих расходов,

∆СР * БР 1– отклонение за счет ставки распределения,

∆БР * СР θ– отклонение за счет базы распределения.

«Отправным» моментом факторного анализа прямых коммерческих расходов является сопоставление динамики совокупной величины отдельных статей прямых коммерческих расходов и совокупной величины показателей, принятых в качестве баз распределения для этих статей затрат. На этой основе рассчитываются фактическая и плановая величина ставок распределения в разрезе статей прямых коммерческих расходов. Дальнейшее проведение факторного анализа в разрезе статей затрат дает «расшифровку» совокупного отклонения величины прямых коммерческих расходов, а в разрезе видов продукции – «расшифровку» отклонения величин баз распределения. [11]

Данные по плановой величине прямых коммерческих расходов берутся из утвержденного бюджета прямых коммерческих расходов, а фактическая величина прямых коммерческих расходов рассчитывается бухгалтерией на основании дебета сч. 44.

Первичный факторный анализ постоянных расходов производится путем разложения на бюджеты общехозяйственных и общих коммерческих расходов. Дальнейший анализ идет по линии разложения на факторы цен и физического объема по бюджетам и отдельным статьям постоянных расходов. При этом под «ценами» постоянных расходов понимаются средние за период удельные (на 1 единицу) величины отдельных статей расходов, а под «физическим объемом» отдельных статей постоянных расходов подразумевается их натурально-вещественное измерение.

Разложение совокупного отклонения по отдельным бюджетам постоянных расходов по факторам цен и физического объема производится по стандартной формуле:

где ∆З – общее отклонение по данной статье затрат подбюджета постоянных расходов,

∆Р – отклонение цены натуральной единицы затрат по данной статье,

Б 1– фактический физический объем затрат по данной статье,

∆Б – отклонение физического объема затрат по данной статье,

Р θ– плановый уровень цены натуральной единицы затрат по данной статье,

∆Р * Б 1– отклонение затрат по фактору цены,

Читать дальшеИнтервал:

Закладка: