Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

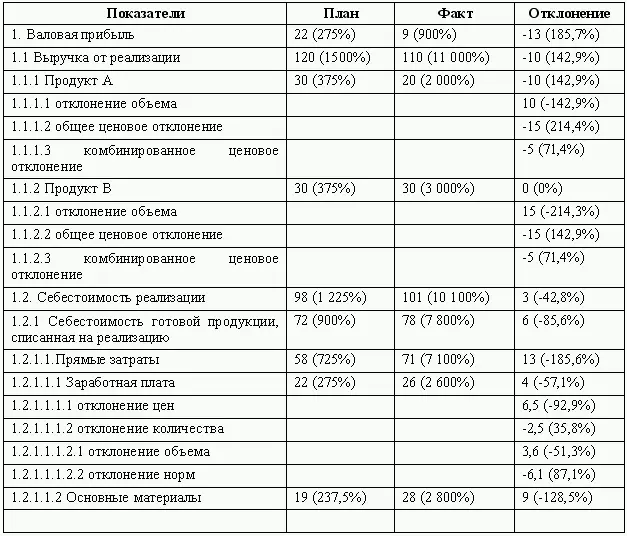

Данные результатов всех пяти уровней анализа объединяются в одну сводную таблицу отклонений, которая представляет собой систематизацию результатов всех пяти уровней вертикального факторного анализа (пример сводной таблицы отклонений приведен в таблице 3.27).

Сводная таблица отклонений является удобным инструментом для работы аналитика, но она не позволяет сделать ни одного практического управленческого вывода об относительной роли того или иного фактора в динамике финансовых результатов предприятия.

Сводная таблица отклонений необходима в процессе всего комплексного анализа, так как вертикальный анализ определяет методологию и последовательность проведения всего анализа. Предположим, что руководство предприятия отказывается от проведения вертикального факторного анализа и анализ исполнения операционного бюджета проводит классическим CVP – методом (издержки – объем – прибыль). Такой подход очень часто встречается в практической деятельности компаний. [12]

В ходе классического анализа берется совокупный физический объем по видам продукции, величина валовой прибыли и совокупной выручки от реализации, себестоимость реализации. По каждому параметру подставляются плановые и фактические показатели, на графике получаются две точки – плановая и фактическая. Эти точки соединяются прямой и начинается поиск объяснения причин отклонений. Сразу выясняется, что валовая прибыль является суммой маржинальных доходов от трех разных видов продукции, по каждому из которых существует свой CVP – график. После построения графиков по каждому виду продукции снова выясняется, что не все факторы учтены– необходимо разделять по каждому виду продукции коммерческие и производственные издержки, поведение которых зависит от объемов выпуска и продаж. После введения этой предпосылки окажется, что отклонения выпуска и товарного остатка по каждому виду продукции влияют на себестоимость и рентабельность реализации через баланс производства и выпуска и т. д. В результате, в лучшем случае, аналитик в конечном итоге вынужден будет построить сводную таблицу отклонений, от которой он первоначально отказался. В худшем случае, он просто пропустить какой-либо из существенных факторов, а это уже чревато неприятностями.

Таким образом, достоинство сводной таблица (вертикального факторного анализа) заключается в охвате всех факторов хозяйственной деятельности, приведших к отклонениям целевого результата.

Сводная таблица отклонений является конечным документом вертикального факторного анализа и начальным этапом для проведения горизонтального анализа (схема 3.7).

Горизонтальный факторный анализ. Главной целью горизонтального анализа является расчет совокупного эффекта от изменения первичных факторов хозяйственной деятельности.

Совокупный эффект рассчитывается как разница совокупного изменения доходной части финансовых результатов и изменения совокупных издержек в результате изменения первичного фактора.

Расчет совокупного фактора эффекта отклонений первичных факторов хозяйственной деятельности важен для обеспечения функций бюджетирования, так как определение совокупного эффекта отдельных факторов на динамику чистой прибыли оказывает влияние на разработку бюджета следующего периода.

Определение совокупного эффекта имеет ряд особенностей: во-первых, разделяется «чистый» и «комбинированный» эффект изменения первичных факторов. Под «комбинированным» эффектом понимают то изменение конечных финансовых результатов, которое явилось следствием отклонений двух или более первичных факторов, при этом долю каждого из факторов выделить невозможно. Во-вторых, принимается в расчет совокупный эффект косвенных (вмененных) издержек. Горизонтальный факторный анализ оперирует только количественными значениями факторов, которые определяются в бюджетном периоде. Между тем, принятии того или иного управленческого решения предполагает выбор из двух или нескольких вариантов, при этом часто по истечении отчетного периода выясняется, что выбор был сделан не самый оптимальный. Под вмененными издержками понимается «упущенная выгода» вследствие отказа от принятия альтернативного управленческого решения, они не «улавливаются» ни вертикальным, ни горизонтальным анализом, так как это издержки планирования, а не издержки выполнения плана. Тем не менее величина вмененных издержек должна включаться в расчет совокупного эффекта для принятия управленческого решения.

Горизонтальный факторный анализ начинается с составления перечня первичных факторов хозяйственной деятельности . Первичный факторы– это те параметры хозяйственной деятельности, которые либо являются субъективными для предприятия, либо полностью определяются изменением рыночной конъюнктуры, то есть не являются в хозяйственной деятельности предприятия следствием изменения других параметров.

К первичным факторам не относятся: показатели физического объема реализации по видам продукции, изменение конечных остатков некоторых активов (складские остатки сырья, остатки незавершенного производства, складские остатки готовой продукции), амортизациеемкость продукции (отношение величины начисленной амортизации и количеством выпущенных за период видов продукции).

После спецификации перечня первичных факторов хозяйственной деятельности, каждый из факторов рассматривается отдельно на предмет расчета совокупного эффекта на конечные финансовые результаты.

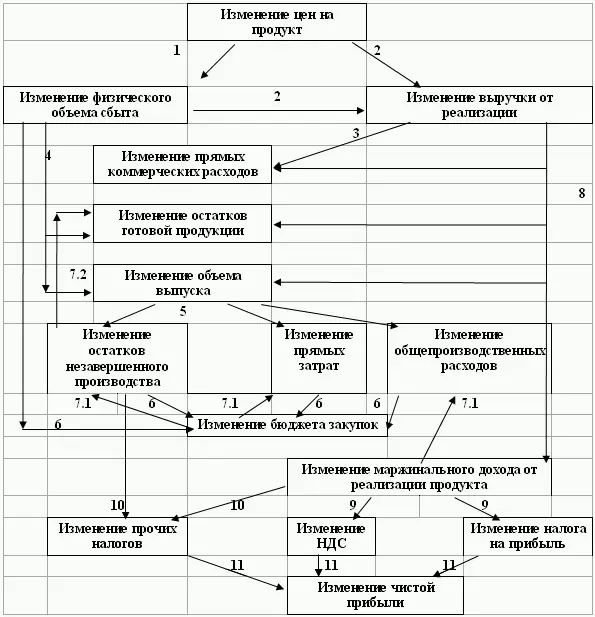

Расчету совокупного эффекта должно предшествовать составление схемы межфакторных связей параметра, на основе которой последовательно калькулируется совокупный эффект (за пример возьмем ценовой параметр. [13]).

Общая схема совокупного эффекта ценового параметра будет выглядеть следующим образом (схема 3.8):

Изменение цен на продукт по закону спроса приведет к обратно пропорциональному изменению физического объема продаж (1). Отклонения цены и физического объема в совокупности обусловливают изменение выручки от реализации (2). В свою очередь, изменение показателей объемов (физического объема продаж и выручки) приводит к отклонениям прямых коммерческих расходов по базе распределения (3), а изменение физического объема продаж в соответствии с равенством «Сбыт = Производство – Изменение запасов готовой продукции» определяет динамику товарных остатков и физического объема выпуска (4).

Читать дальшеИнтервал:

Закладка: