Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

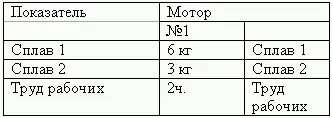

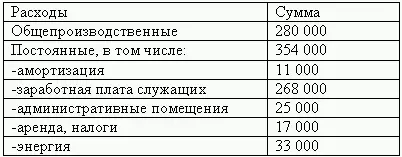

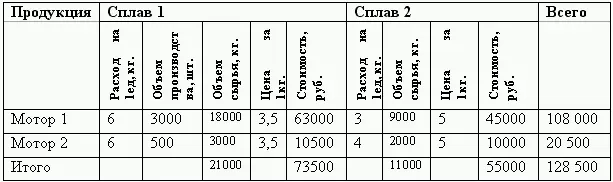

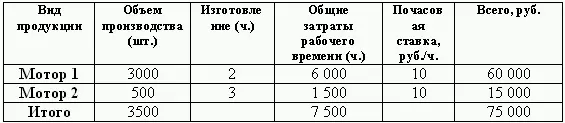

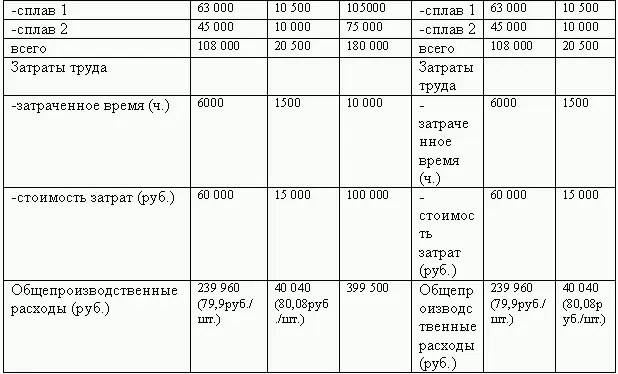

Состав прямых затрат, включаемых в себестоимость единицы продукции:

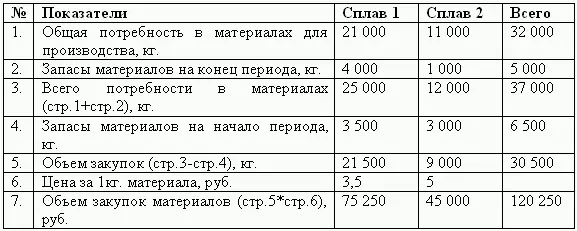

Планируемые запасы материалов на конец периода: для сплава № 1 – 4000 кг., для сплава № 2 – 1000 кг.

Планируемые накладные расходы:

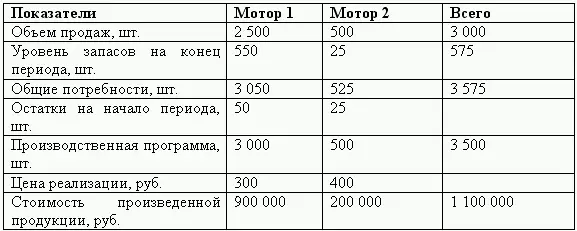

Данные о наличии сырья и готовой продукции на складе: сплав № 1 – 3500 кг., сплав № 2 – 3000шт.; мотор 1 – 50шт., мотор – 25шт.

Необходимо:

1) рассчитать операционный бюджет с окончательным отчетом о прибылях и убытках;

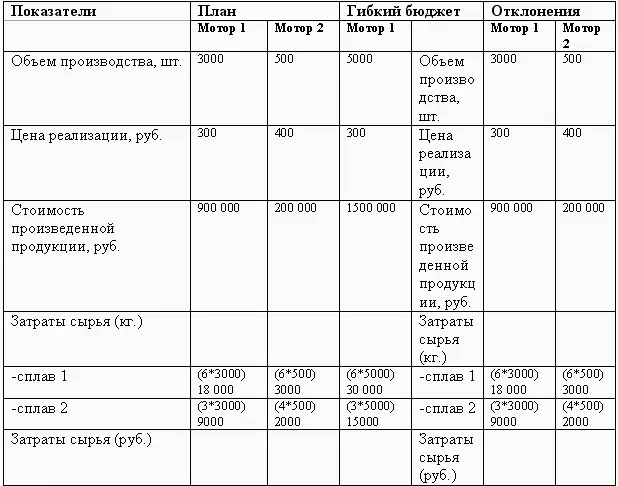

2) подготовить гибкий бюджет затрат на производство 5000 двигателей 1 и 1000 двигателей 2.

Решение.

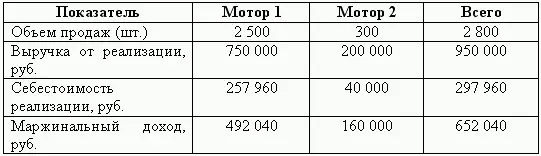

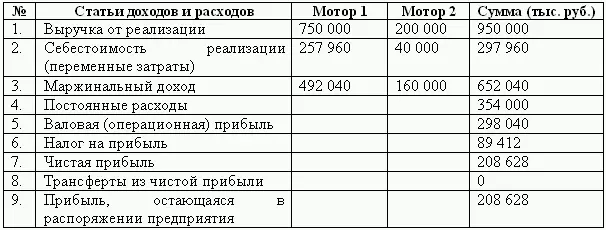

1. Операционный бюджет будет включать в себя бюджеты: продаж, производства, использования сырья и материалов, закупок материалов, бюджета трудовых затрат, производственных затрат, бюджета себестоимости продаж и маржинального дохода (с учетом, что на предприятии применяется система «директ-костинг»).

Согласно данным по запасам материалов, мы видим, что на производство запланированного объема продукции необходимо 32 000 кг. (общая масса), а по бюджету закупок необходимо приобрести всего 30500 кг. сырья. Это означает, что на конец года запланировано объем запасов сырья больше, чем соответствует готовой продукции. Поэтому в бюджете производственных затрат, мы отражаем стоимость затрат прямых материалов, необходимых для производства запланированного объема (а не из бюджета закупок).

2. На основании рассчитанного операционного бюджета составим гибкий бюджет затрат с измененным планом производства.

Задача 2.

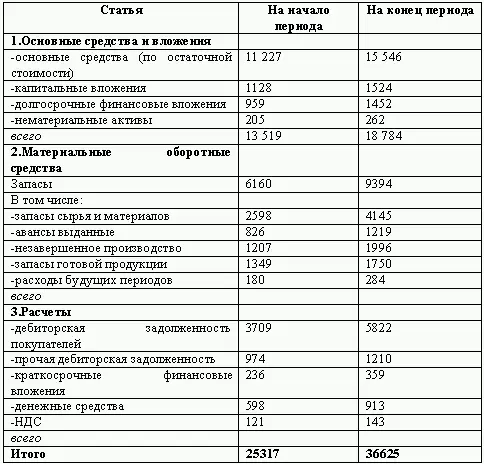

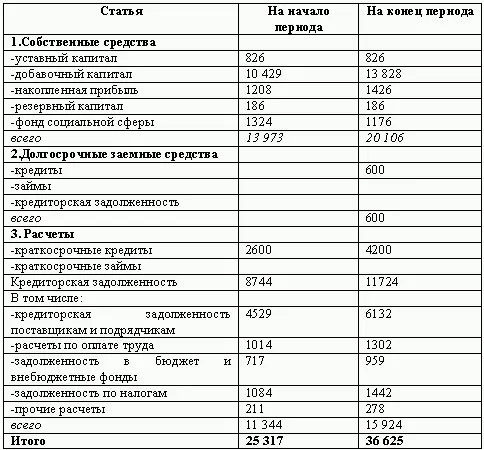

По данным сводного баланса за 2 квартал 200_г. производственного предприятия необходимо составить отчет об изменении финансового состояния предприятия, рассчитать коэффициенты платежеспособности и ликвидности, определить тип финансовой устойчивости, дать краткую характеристику финансового положения данного предприятия.

Решение.

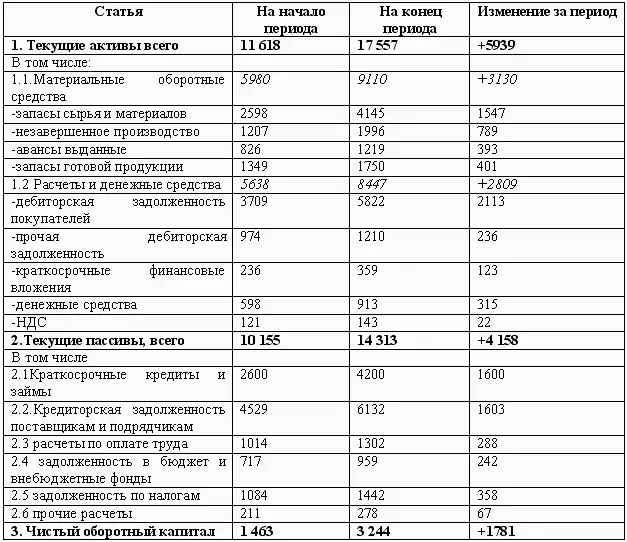

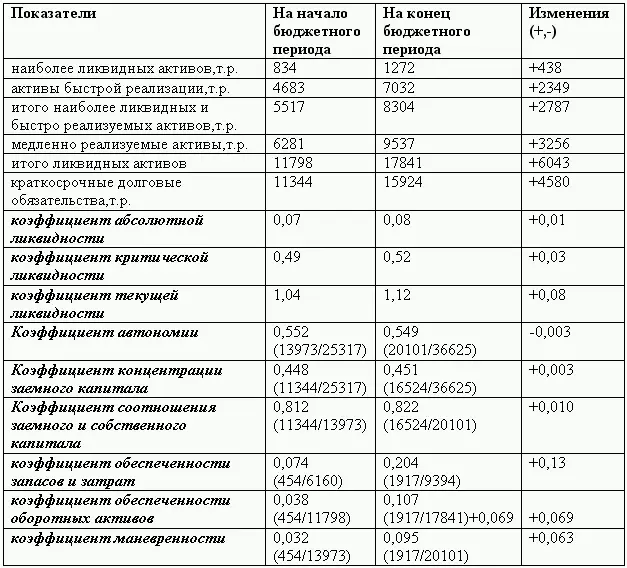

1. Составляем отчет об изменении финансового состояния предприятия за квартал:

2. Определим и проанализируем показатели платежеспособности и ликвидности предприятия на базе отчета о финансовом состоянии за квартал.

За бюджетный период наблюдалась тенденция повышения уровня ликвидности. Однако ни один из коэффициентов не соответствует рекомендуемым значениям, что указывает на отсутствие необходимого объема ликвидных средств для погашения текущих обязательств и свидетельствует о необходимости принятия мер по повышению уровня платежеспособности предприятия.

Коэффициент абсолютной ликвидности говорит о дефиците наличных денежных средств для покрытия текущих обязательств. Это обстоятельство может вызвать недоверие к данному предприятию со стороны поставщиков материально– технических ресурсов.

Коэффициент автономии в конце периода незначительно снизился, но выше нормативного уровня. Значение его показывает, что имущество сформировано на 55 % за счет собственных средств, т. е. предприятие может полностью погасить все свои долги, реализуя имущество, сформированное за счет собственных источников.

Коэффициент концентрации заемного капитала говорит, что доля заемных средств меньше, чем собственных, т. е. предприятие имеет общую финансовую устойчивость.

Относительно коэффициента соотношения можно сказать следующее: в начале квартала на 1 рубль вложенных в активы собственных источников приходилось 81,2 коп. заемных, а в конце периода уже 82,2 коп. Полученное соотношение указывает на некоторое ухудшение финансового положения организации, т. к. связано с увеличением доли заемных средств по сравнению с собственным капиталом.

Доля собственных оборотных средств в общей сумме источников собственных и приравненных к ним средств составила 3,2 % и 9,3 %, то есть возросла на 6,1 процентных пункта. Однако основная масса собственных средств и приравненных к ним долгосрочных заемных источников вложена в недвижимость и другие внеоборотные активы предприятия: их удельный вес составил 96,8 % и 90,7 %.

Коэффициент финансовой независимости в части формирования запасов и затрат составил в начале квартала 0,074, затем он увеличился на 0,13 пункта. Это обращает внимание на то, что запасы и затраты в начале отчетного периода на 7,4 % покрывались собственным капиталом и на 92,6 % – заемным. С течением времени ситуация несколько улучшилась, т. к. материальные запасы стали покрываться на 20,4 % собственным капиталом и на 79,6 % – заемным.

Читать дальшеИнтервал:

Закладка: