Ольга Красова - Бюджетирование и контроль затрат: теория и практика

- Название:Бюджетирование и контроль затрат: теория и практика

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Бюджетирование и контроль затрат: теория и практика краткое содержание

Необходимость научиться управлять финансами в условиях нестабильности, организовать производство конкурентоспособной продукции, обеспечивая эффективное развитие предприятия, ставит перед руководством предприятия сложную задачу: овладеть методикой формирования бюджета как основного финансового плана и экономического регулятора отношений как между бизнес – единицами предприятия, так и предприятия с внешней средой. В книге рассмотрены основные моменты и способы разработки бюджета на предприятиях коммерческой и промышленной сферы, теоретический материал подкреплен практическим применением данных методик.

Данное пособие представляет интерес для руководителей организаций, менеджеров, бухгалтерских работников, а также для студентов ВУЗов экономических специальностей.

Бюджетирование и контроль затрат: теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Изменение физического объема выпуска влечет за собой отклонения величины производственных затрат и остатков незавершенного производства (5). Вместе отклонения производственных затрат и прямых коммерческих расходов через баланс закупок и потребления материалов влияют на бюджет снабжения (6). Это имеет обратный эффект в виде изменения удельной величины списания сырья и материалов на счета затрат (производство, административные расходы и коммерческую деятельность), что, естественно, влияет на себестоимость реализации и конечные финансовые результаты (7.1, 7.2). Скорректированные в результате предыдущих межфакторных отклонений выручка и себестоимость реализации обусловливают отклонения маржинального дохода (8), а отклонение маржинального дохода – изменение налога на добавленную стоимость и налога на прибыль (9). Отклонение прочих налогов также может наблюдаться в этой цепочке межфакторных взаимодействий, например, через базу начисления налога на имущество (10). Вместе изменение маржинального дохода и налогов дает изменение чистой прибыли (11). Таким образом, непосредственный эффект на конечные финансовые результаты складывается из межфакторных зависимостей 1-11., но дополнительно к ним могут существовать и вмененные издержки.

Конечным результатом горизонтального анализа операционного бюджета является составление сводной таблицы отклонений параметров операционного бюджета, которая обобщает расчеты эффекта, оказываемого на конечные финансовые результаты отклонений по отдельным факторам хозяйственной деятельности. Теоретически окончательные данные сводной таблицы вертикального факторного анализа и сводной таблицы горизонтального межфакторного анализа должны совпадать, но на практике невозможно учесть все комбинированные эффекты факторов на конечные финансовые результаты предприятия, поэтому некоторые несоответствия допускаются.

По результатам горизонтального анализа можно делать определенные нормативные выводы о наиболее сильных и слабых местах в хозяйственной деятельности предприятия за прошедший период.

Анализ «сильных» и «слабых» сторон в экономической литературе носит название SWOT – анализ, который как раз и основывается на сравнении величин совокупного эффекта по различным факторам хозяйственной деятельности.

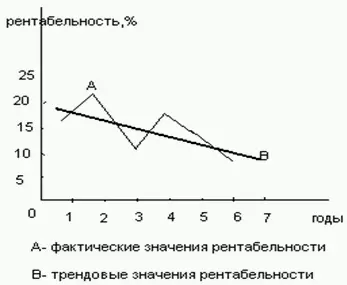

Вариантом горизонтального анализа является трендовый анализ(анализ тенденций развития), при котором каждая позиция отчетности сравнивается с рядом показателей предыдущих периодов и определяется тренд, то есть основная тенденция динамики показателя, очищенная от случайных влияний и особенностей функционирования в конкретном периоде.

Трендовый анализ носит перспективный характер, поскольку на основе изучения закономерности экономического показателя позволяет запрогнозировать величину показателя на перспективу. Для этого рассчитывается уравнение регрессии, где в качестве переменной выступает анализируемый показатель, а в качестве фактора, влияющем на изменение переменной, – временной интервал. Уравнение регрессии дает возможность построить линию, отражающую теоретическую динамику анализируемого показателя рентабельности. Подставив в полученное уравнение регрессии порядковый номер планируемого года, рассчитывают прогнозное значение показателя.

Необходимо определить с помощью трендового анализа изменения рентабельности на текущий год работы предприятия, используя следующие данные:

Воспользуемся методами корреляционно– регрессионного анализа и составим по приведенным данным уравнение регрессии: R = 19,40 – 1,114t.

Рассчитав по уравнению регрессии теоретические значения динамики рентабельности, составим следующую таблицу:

Рис. 3.3.

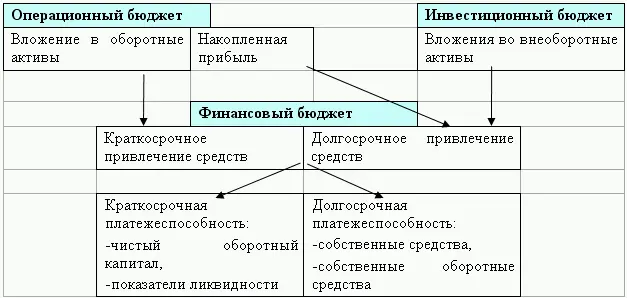

Инвестиционный бюджет.

После анализа операционного бюджета, более правильным считается проведение анализа инвестиционного бюджета. Это объясняется тем, что отклонения финансового бюджета определяются как текущей хозяйственной деятельностью, так и вложениями во внеоборотные активы.

Связь между отклонениями финансового бюджета с отклонениями операционного и инвестиционного бюджетов показана на схеме (схема 3.9).

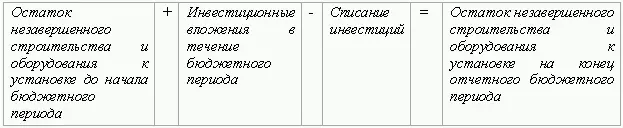

Особенностью инвестиционного бюджета является расчет баланса инвестиций предприятия за бюджетный период, который рассчитывается как:

Доходность инвестиций обычно планируется в рамках долгосрочного планирования на 1 – 3года, поэтому в рамках краткосрочного бюджета подход к инвестициям осуществляется главным образом с целью расходования оборотных средств предприятия на капитальное строительство. Инвестиционный бюджет в рамках краткосрочного периода влияет на текущие доходы и расходы ( финансовый результат) за счет: возможной продажи объектов незавершенного строительства и основных средств; начисленных амортизационных отчислений по основным средствам и повышения чистой операционной прибыли в результате введения в строй в рамках краткосрочного бюджетного периода объектов капитального строительства. Ввод в действие объектов обеспечивает повышение чистой операционной прибыли за счет увеличения выручки и снижения себестоимости выпуска и реализации.

Эффект, оказывающий влияние на финансовое состояние , связан с величиной освоения средств, которая определяется двумя факторами:

1) отклонением величины освоения средств на инвестиционные нужды за счет: вложения денежных средств предприятия, вложения материальных ресурсов предприятия, увеличения расчетов с поставщиками и подрядчиками инвестиционных проектов;

2) отклонением величины целевых источников финансирования.

Финансовый бюджет .

В отличие от предварительного рассмотрения сводных отчетных форм на первом этапе анализа, на данном этапе исследование производится с учетом эффекта воздействия параметров операционного и инвестиционного бюджетов на коэффициенты финансового состояния (глава 3, § 3.1.3). Поэтому более правильным и верным является проведение углубленного анализа финансового бюджета последним, в противном случае никаких новых результатов, по сравнению с предварительным анализом, он не даст.

Читать дальшеИнтервал:

Закладка: