Г. Краснослободцева - Нормы естественной убыли

- Название:Нормы естественной убыли

- Автор:

- Жанр:

- Издательство:Литагент «Научная книга»5078daf4-9e1a-102b-b665-7cd09fa97345

- Год:2009

- Город:Москва

- ISBN:978-5-394-00295-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Г. Краснослободцева - Нормы естественной убыли краткое содержание

В данную книгу включены все нормы списания естественной убыли, приведен порядок расчетов норм естественной убыли для различных отраслей хозяйствования. В книге подробно изложен порядок применения данных норм и отражения убыли в бухгалтерском учете, а также приведено влияние данных потерь на исчисление налогооблагаемой базы. Книга адресована руководителям, бухгалтерам, работникам налоговых органов, а также всем тем, кто интересуется нормами списания естественной убыли.

Нормы естественной убыли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Декларацию по налогу на прибыль за полугодие 2005 г. бухгалтер сдал в инспекцию 18 июля. Так как на этот момент изменения по нормам естественной убыли уже вступили в силу, ООО «Консоль» заполнило отчет по новым правилам. Что касается декларации за I квартал 2005 г., которая была составлена по старым правилам, ее исправлять не нужно. Ведь прибыль фирма рассчитывает нарастающим итогом, поэтому изменения были учтены в полугодовом отчете.

Если фирма не учитывала убыль при расчете налога на прибыль, но списывала ее на расходы в бухучете, то возникала постоянная разница (п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль»):

Дебет счета 99 «Прибыли и убытки» субсчет «Постоянное налоговое обязательство»,

Кредит счета 68 «Расчеты по налогам и сборам»– отражено постоянное налоговое обязательство по возникшей разнице.

Но после того, как фирма пересчитает налог за прошлые годы, данные с бухгалтерским учетом совпадут – при условии, что в бухучете потери материальных ценностей также списывались в пределах старых норм. Поэтому бухгалтеру, не дожидаясь возврата переплаты, нужно сделать проводку:

Дебет счета 68 «Расчеты по налогам и сборам»,

Кредит счета 99 «Прибыли и убытки» субсчет «Постоянное налоговое обязательство»– погашено постоянное налоговое обязательство после перерасчета налоговой базы [9].

Если же в бухгалтерском учете фирма относила на расходы убыль в сумме, превосходящей старые нормы, то погашать надо только часть постоянного обязательства, относящуюся к потерям в пределах норм.

Самые смелые бухгалтеры посчитали, что раз нет новых норм, то потери при хранении и транспортировке ценностей можно списать на затраты полностью. Ведь арбитры не раз высказывались, что право налогоплательщиков включать потери в расходы не должно зависеть от того, разработали законодатели нормы естественной убыли или нет. Поэтому некоторые фирмы все-таки учитывали всю сумму убыли в расходах. Убыль учитывается при расчете налога на прибыль только в пределах старых норм. Поэтому у организаций, полностью списавших потери в прошлые годы, инспекторы могут потребовать уточненные отчеты и доплату налога с пенями [10].

Если расходы учитываются для целей налогообложения прибыли по нормативным документам, то размеры «входного» НДС по таким расходам подлежат вычету в сумме, равной установленным нормам. Пока любая недостача является выше нормы (до принятия норм), НДС по ним включается в расходы организации, не уменьшающие базу налога на прибыль.

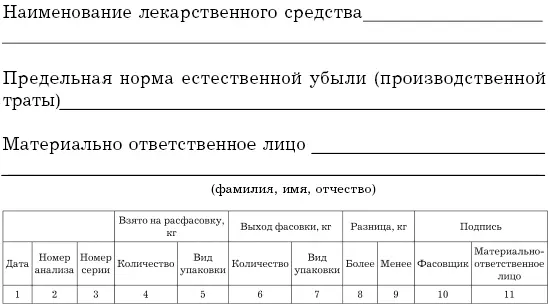

Приложения

Приложение 1

Приложение 3 к приказу Минздрава РФ от 13 ноября 1996 г. № 375

Форма № 101-АП

Фасовочный журнал для аптечных складов

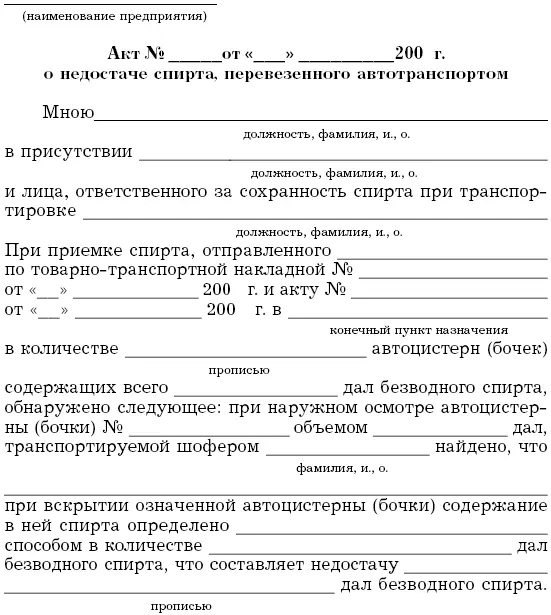

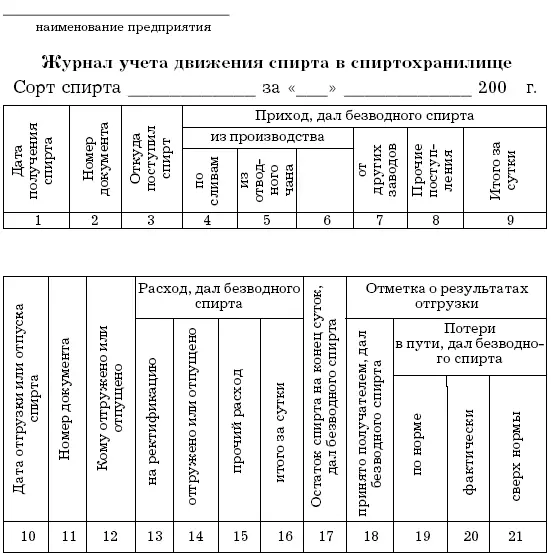

Приложение 2

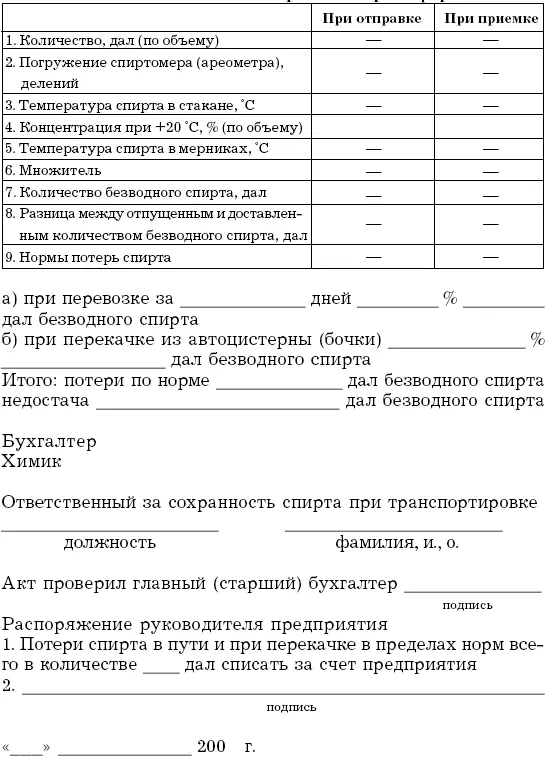

Приложение 13 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Форма № П-26

Оборотная сторона формы № П-26

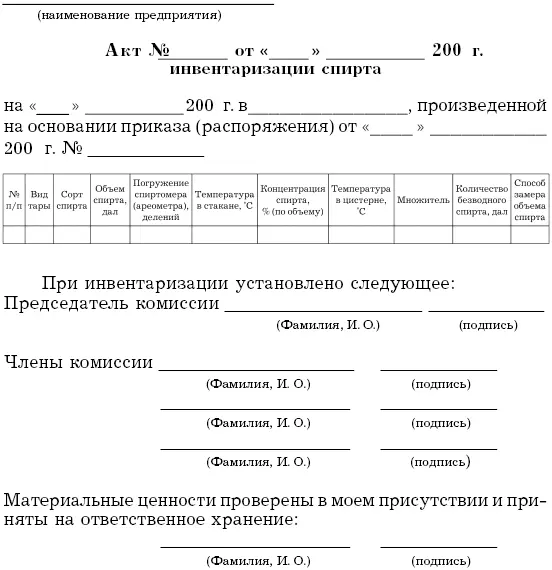

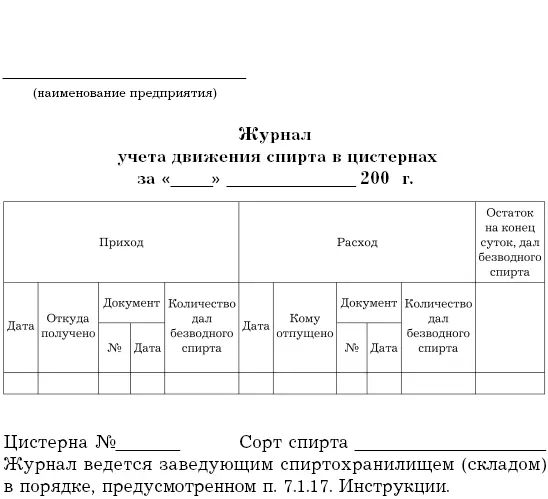

Приложение 3

Приложение 21 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Форма № П-27

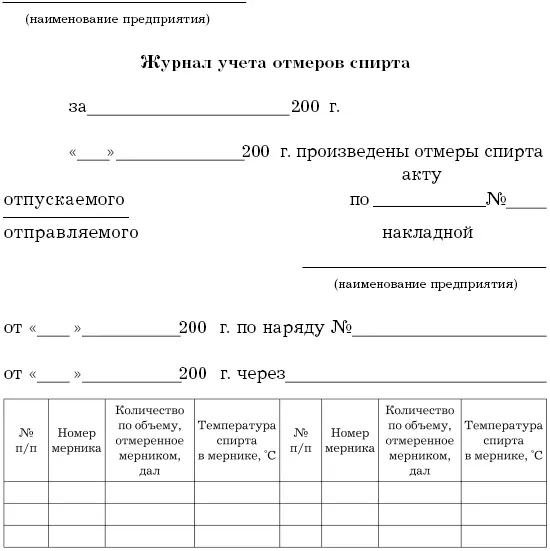

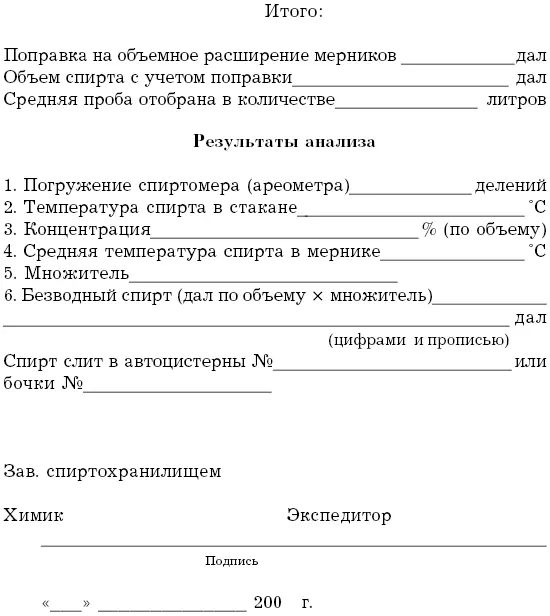

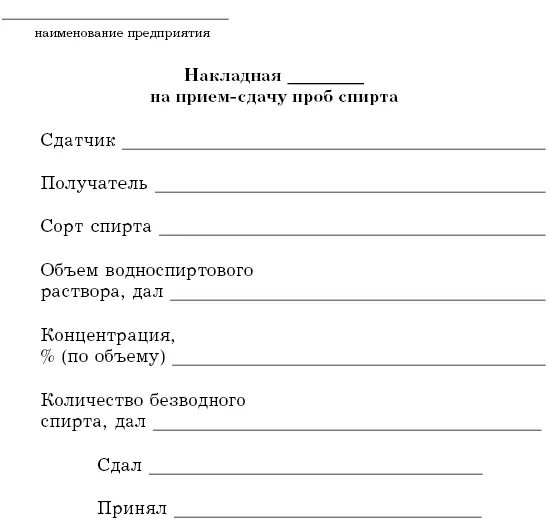

Приложение 4

Приложение 4 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Форма № П-23

Приложение 5

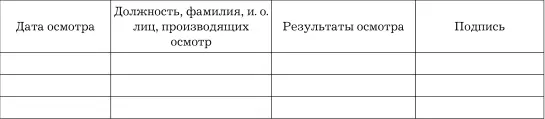

Приложение 22 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Журнал осмотра состояния оборудования, трубопроводов и арматуры спиртохранилища (склада)

Приложение 6

Приложение 18 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Форма № П-22

Приложение 7

Приложение 17 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Приложение 8

Приложение 19 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

Типовая форма № П-20

Приложение 9

Приложение 11 к Инструкции по приемке, хранению, отпуску, транспортированию и учету этилового спирта

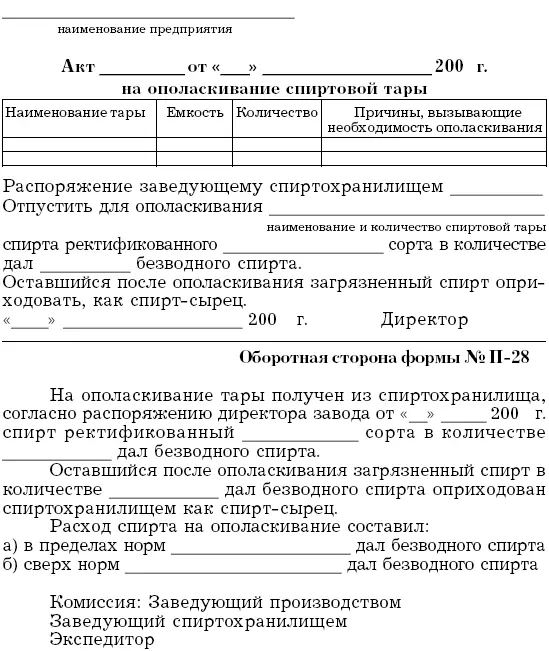

Форма № П-28

Литература

Список нормативных актов

1. Конституция Российской Федерации.

2. Трудовой кодекс Российской Федерации.

3. Налоговый кодекс Российской Федерации.

4. Гражданский кодекс Российской Федерации.

5. Федеральный закон от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

6. Федеральный закон от 8 января 1998 г. № 3-ФЗ «О наркотических средствах и психотропных веществах».

7. Федеральный закон от 22 июня 1998 г. № 86-ФЗ «О лекарственных средствах».

8. Федеральный закон от 8 августа 2001 г. № 128-ФЗ «О лицензировании отдельных видов деятельности».

9. Федеральный закон от 6 июня 2005 г. № 58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах».

10. Постановление Правительства РФ от 12 ноября 2002 г. № 814 «О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов».

11. Постановление Правительства РФ от 6 июля 2006 г. № 415 «Об утверждении Положения о лицензировании производства лекарственных средств».

12. Постановление Госснаба СССР от 26 июня 1981 г. № 59 «Об утверждении норм естественной убыли сахара-сырца, сахара-песка, сахара-рафинада и сахарной пудры при хранении на предприятиях сахарной промышленности».

Читать дальшеИнтервал:

Закладка: