Ксения Анущенкова - Финансово-экономический анализ

- Название:Финансово-экономический анализ

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-870-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ксения Анущенкова - Финансово-экономический анализ краткое содержание

Учебно-практическое пособие, помимо общетеоретической подготовки в области финансово-экономического анализа, призвано помочь будущим и действующим специалистам в области управления финансами овладеть навыками самостоятельного проведения финансовых расчетов, в том числе с использованием современных информационных технологий, и последующей экономической интерпретации полученных результатов, которые позволят принять адекватные финансовые решения. Основные темы пособия увязаны с проблемами финансового управления предприятием, в частности в условиях взаимодействия с внешней и внутренней финансовой средой предпринимательства. Подробно рассматривается информационная база финансово-экономического анализа, в том числе финансовая отчетность и порядок ее составления с учетом основных бухгалтерских проводок.

Может оказать практическую помощь при написании студентами курсовых и выпускных квалификационных работ по специальностям «Финансы и кредит» и «Бухгалтерский учет, анализ и аудит».

Содержит полезную информацию для практических работников об анализе современного рынка программных продуктов для целей финансово-экономического анализа.

Финансово-экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Задание 4. Используя данные задания 1, определите влияние использования материальных и трудовых ресурсов на изменение выручки от реализации с помощью интегрального метода.

Задание 5. Определить рентабельность капитала организации по данным отчетности организации за два периода: отчетный и предшествующий. Прибыль от продаж составила 340 тыс. руб., 450 тыс. руб., стоимость основного капитала – 800 и 1000 тыс. руб., стоимость оборотного капитала – 1200 и 1600 тыс. руб. Оценить влияние изменения основных факторов на рентабельность капитала организации.

Глава 2

ФИНАНСОВАЯ (БУХГАЛТЕРСКАЯ) ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ КАК ОСНОВНОЙ ЭЛЕМЕНТ ИНФОРМАЦИОННОЙ БАЗЫ ФИНАНСОВО-ЭКОНОМИЧЕСКОГО АНАЛИЗА

2.1. Понятие, нормативно-правовое регулирование и состав бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность является связующим звеном между организацией и другими субъектами рынка. В условиях рыночной экономики недостаток информации, предоставляемой пользователям, может стать серьезным препятствием для развития деятельности организации, так как деловые партнеры организации не получат интересующих их сведений о финансовой устойчивости, платежеспособности, перспективах развития организации, а часто даже о ее существовании. Такие сведения получают при изучении доступных источников – публично предъявляемой бухгалтерской отчетности. Поэтому анализ бухгалтерской (финансовой) отчетности становится условием цивилизованных отношений в бизнесе, основой надежности и всесторонней обоснованности финансовых решений на всех уровнях и во всех субъектах хозяйствования, включая и отношения субъектов хозяйствования с органами власти, которые представляют государственные интересы.

Кроме того, отчетность организаций различных сегментов бизнеса является косвенной характеристикой развития инфраструктуры отраслей экономики – финансово-кредитных организаций, фондового рынка, инвестиционных институтов и т. п. Так, качество кредитного портфеля банков оценивается на основе анализа финансовой (бухгалтерской) отчетности кре-дитозаемщиков. Обоснованность изменения рыночной стоимости акций в основном определяется достоверностью анализа и оценки имущественного состояния акционерных обществ по данным отчетности, а также реальной доходностью акций, которая проверяется по отчетам о прибылях и убытках.

Оправданность и обоснованность вложений инвестиционных фондов подтверждается данными анализа финансовой устойчивости и эффективности деятельности организаций, в которые они вкладывают свои средства.

Данные бухгалтерской (финансовой) отчетности непосредственно влияют на формирование налогооблагаемой базы для всех категорий налогов – имущественных, оборотных, налогов на прибыль и доходы.

Таким образом, оценивая значимость отчетности и ее всестороннего анализа, можно отметить, что от ее качества в большой мере зависит чистота «языка» бизнеса.

По российским стандартам, бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Цели бухгалтерской отчетности, как и анализа, определяются потребностями пользователей. Поэтому она должна содержать данные о результатах финансово-хозяйственной деятельности, а также о текущем финансовом положении и происшедших в нем изменениях за отчетный период.

Таким образом, бухгалтерская отчетность может быть использована для:

• финансово-экономического анализа и управления хозяйствующим субъектом;

• выявления конечного финансового результата деятельности хозяйствующего субъекта – чистой прибыли (убытка) и распределения ее между собственниками;

• представления в налоговые органы;

• выявления признаков банкротства хозяйствующих субъектов;

• формирования данных статистики.

Финансовая (бухгалтерская) отчетность является информационной базой финансового анализа, потому что в классическом понимании финансовый анализ – это анализ данных финансовой отчетности. Финансовый анализ проводится по-разному, в зависимости от поставленной задачи. Он может использоваться для выявления проблем управления производственно-коммерческой деятельностью; служить для оценки деятельности руководства организации; быть использован для выбора направлений инвестирования капитала, наконец, выступать в качестве инструмента прогнозирования отдельных показателей и финансовой деятельности в целом.

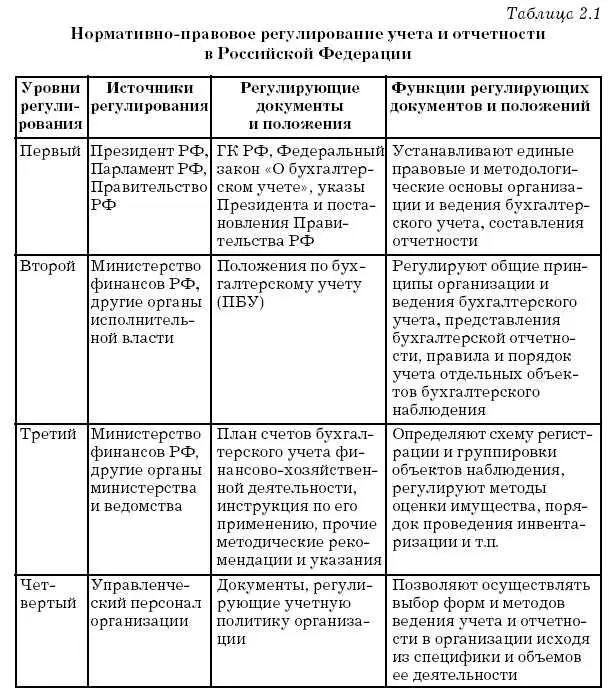

Нормативно-правовое регулирование учета и отчетности в Российской Федерации можно представить четырехуровневой системой (см. табл. 2.1).

К источникам первого уровня следует отнести Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам бухгалтерского учета, устанавливающие общие принципы организации учета и основы финансовой отчетности.

Положения второго уровня утверждаются Министерством финансов РФ. Они регулируют принципы и правила формирования учетной политики, организации учета отдельных объектов наблюдения и их отражения в отчетности. К ним относятся Положения по бухгалтерскому учету (ПБУ), составляющие систему национальных стандартов (см. табл. 2.2).

На третьем уровне учет регулируют инструкции и методические указания, разрабатываемые и вводимые в действие в разрезе отдельных Положений по бухгалтерскому учету, а также рекомендации, определяющие отраслевые особенности учета. Сюда относятся планы счетов бухгалтерского учета и инструкции по их применению, составляющие основу организации учета экономических субъектов независимо от организационно-правовой формы, отраслевой принадлежности и форм собственности.

Документы четвертого уровня разрабатываются внутри экономического субъекта, утверждаются руководителем организации и определяют особенности учетной политики на предприятии исходя из вариантности форм и методов ведения учета и формирования отчетности, закрепленных в нормативных актах более высоких уровней.

С развитием рыночных отношений расширялось число пользователей финансовой отчетности, включая иностранных и отечественных инвесторов, становилась насущной необходимость владения управленческим персоналом организаций полной систематизированной информацией.

Читать дальшеИнтервал:

Закладка: