Ксения Анущенкова - Финансово-экономический анализ

- Название:Финансово-экономический анализ

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2008

- Город:Москва

- ISBN:978-5-91131-870-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ксения Анущенкова - Финансово-экономический анализ краткое содержание

Учебно-практическое пособие, помимо общетеоретической подготовки в области финансово-экономического анализа, призвано помочь будущим и действующим специалистам в области управления финансами овладеть навыками самостоятельного проведения финансовых расчетов, в том числе с использованием современных информационных технологий, и последующей экономической интерпретации полученных результатов, которые позволят принять адекватные финансовые решения. Основные темы пособия увязаны с проблемами финансового управления предприятием, в частности в условиях взаимодействия с внешней и внутренней финансовой средой предпринимательства. Подробно рассматривается информационная база финансово-экономического анализа, в том числе финансовая отчетность и порядок ее составления с учетом основных бухгалтерских проводок.

Может оказать практическую помощь при написании студентами курсовых и выпускных квалификационных работ по специальностям «Финансы и кредит» и «Бухгалтерский учет, анализ и аудит».

Содержит полезную информацию для практических работников об анализе современного рынка программных продуктов для целей финансово-экономического анализа.

Финансово-экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Остатки на начало года проставляются из предыдущего отчетного баланса. Равенство остатков по итогам актива и пассива между собой на конец года обусловлено их равенством на начало года и равенством общей суммы оборотов за год по дебету и кредиту всех счетов (активных и пассивных).

Обороты в бухгалтерском балансе (форма № 1) не показываются, но именно через них определяются остатки на конец года. Главное движение средств и источников, таким образом, отражается на счетах, в главной книге, а не в бухгалтерском балансе. Название «Главная книга» соответствует своему содержанию. Таким образом, бухгалтерский баланс для достижения наибольшей реальности представления строится на основе данных счетов Главной книги, подтвержденных результатами инвентаризации.

Равенство оборотов по дебету и кредиту в целом за отчетный период обусловлено тем, что каждая операция обязательно записывается (в одной и той же сумме) в дебет одного и в кредит другого счета.

В бухгалтерском учете существуют четыре вида операций и соответственно столько же видов проводок (двойных записей), имеющих различный экономический смысл:

1) если предприятие (юридическое лицо) приобретает, т. е. получает в собственность безвозмездно или заимообразно товарно-материальные ценности (ТМЦ) или денежные средства, то его пассив (источник собственности в распоряжении предприятия) должен увеличиться, так как в обороте предприятия становится больше капитала (своего или чужого, заемного). Одновременно должен увеличиться и актив (реальная форма собственности) на ту же сумму: ведь полученные ценности поступают на склад или – если это деньги – на расчетный счет. Имущество тем самым реально увеличивается. Делается запись на сумму поступления: дебет активного счета – кредит пассивного счета (то и другое означает увеличение);

2) если предприятие отдает какую-то часть собственности, находящейся в его распоряжении (уплачивает налог, погашает долг), то пассив должен уменьшиться и соответственно должен уменьшиться актив. Делается другая запись: дебет пассивного счета – кредит активного счета (то и другое означает уменьшение);

3) если предприятие оплачивает приобретенные материалы, то в результате купли-продажи его собственность не подвергается какому-либо изменению. Поэтому итоги актива и пассива остаются без изменений. Просто на одном активном счете что-то прибавляется (например, на счете материалов), а на другом – убавляется (например, на расчетном счете в банке). Запись имеет вид: дебет активного счета – кредит активного счета (увеличение и уменьшение в активе баланса, уравновешивающие друг друга);

4) если предприятие начислило сумму к погашению долгосрочного кредита, которую предстоит уплатить, то в пассиве происходят перемещения: долгосрочных обязательств остается меньше, а кредиторской задолженности становится больше. Итог пассива остается без изменений, а актив не затрагивается вообще. Делается запись: дебет пассивного счета – кредит пассивного счета (уменьшение и увеличение в пассиве баланса, уравновешивающие друг друга).

Изменение имущественного состояния предприятия происходит только в результате операций первого и второго типов: если имущество (и актив, и пассив одновременно) увеличивается или уменьшается. Операции третьего и четвертого типа влекут за собой лишь структурные изменения внутри активов или внутри пассивов. Итог баланса (валюта) не изменяется.

Форма № 1 бухгалтерской отчетности России «Бухгалтерский баланс» несколько отличается от формы бухгалтерского баланса стран, придерживающихся международных стандартов. К таким отличиям относится порядок расположения статей в активе и пассиве баланса. В балансе России активы расположены в порядке нарастания ликвидности: сначала располагаются самые малоликвидные, так называемые «внеоборотные активы» (хотя сам этот термин несколько не точен, так как все активы и весь капитал – пассивы – находятся в обороте), затем запасы, дебиторская задолженность и – в самом конце – наиболее ликвидные активы (краткосрочные финансовые вложения и денежные средства). Соответственно и пассивы располагаются, начиная с собственных средств («капитал и резервы»), которые воплощаются во «внеоборотных» активах, затем следуют долгосрочные и краткосрочные обязательства. Критерием ликвидности активов считают их способность превращаться в средство платежа.

В активе баланса международного стандарта на первом месте, наоборот, стоят наиболее ликвидные, текущие активы (в их составе на первом месте – денежные средства и их эквиваленты), а на втором – долгосрочные активы. В пассиве соответственно перечень статей начинается с краткосрочных кредитов банков (в составе текущих обязательств), затем следуют долгосрочные обязательства и собственный капитал.

Это различие является несущественным потому, что каждой статье баланса международного стандарта можно найти аналог в бухгалтерском балансе России по форме № 1. И наоборот: все разделы и статьи бухгалтерского баланса России можно интерпретировать в терминах международных бухгалтерских стандартов.

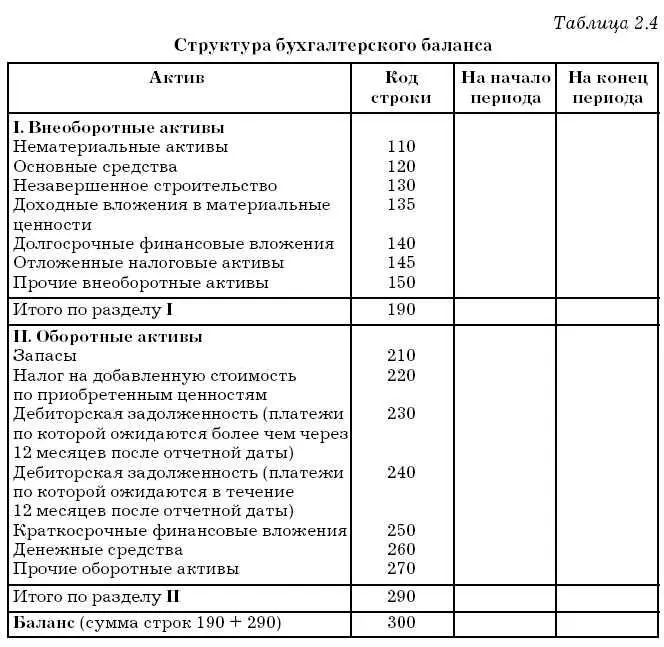

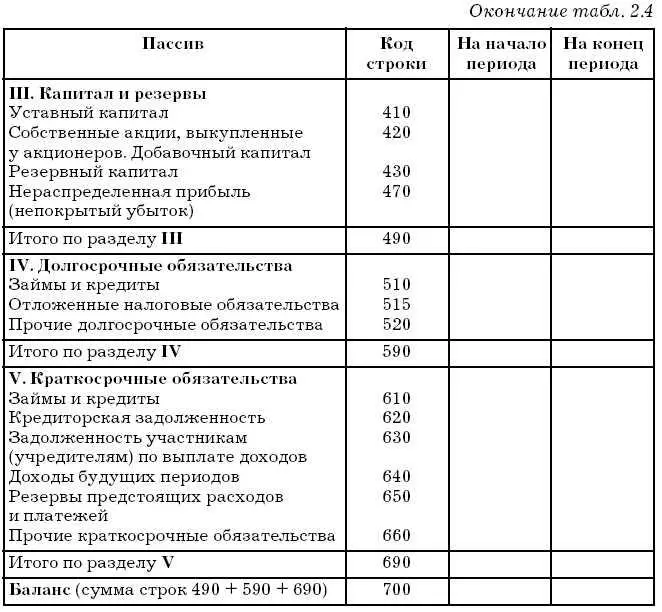

Элементом бухгалтерского баланса считается статья (строка). Каждая статья характеризует стоимостную оценку отдельного объекта бухгалтерского наблюдения – актива или источника формирования на начало и конец отчетного периода. Статьи объединяются в группы, а группы – в разделы. Структура российского баланса представлена в табл. 2.4.

Приведем краткую характеристику разделов и основных статей баланса.

В первом разделе актива баланса представлены статьи: нематериальные активы; основные средства; незавершенное строительство; доходные вложения в материальные ценности; долгосрочные финансовые вложения; отложенные налоговые активы; прочие внеоборотные активы.

Нематериальные активы (согласно ПБУ14/2000) – это имущество предприятия, которое не имеет материальной формы и не обладает физическими свойствами, но используется в хозяйственной деятельности и обеспечивает возможность получения дохода в течение длительного времени (свыше 12 месяцев) или постоянно.

Нематериальные активы могут быть внесены учредителями (собственниками) предприятия в счет их вкладов в уставный капитал, получены безвозмездно, приобретены в процессе деятельности.

В состав нематериальных активов входят имущественные права: права пользования земельными участками и другими природными ресурсами, а также исключительные права на объекты интеллектуальной собственности.

Читать дальшеИнтервал:

Закладка: