Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Дисконтный метод окупаемости проекта предполагает определение момента, когда дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками капитальных затрат. При использовании данного метода учитывается концепция денежных потоков, т. е. возможность реинвестирования доходов и временная стоимость денег, что делает оценку инвестиционного проекта более реальной.

Метод чистой текущей стоимости (ЧТС) ориентирован на достижение главной цели финансового менеджмента – увеличение благосостояния акционеров (собственников). Данный метод позволяет получить наиболее обобщенную характеристику результата инвестирования, т. е. конечный эффект в абсолютном выражении. Чистая текущая стоимость – это чистый доход (прибыль) от проекта, приведенный к настоящей стоимости (НС). Проект одобряется, если ЧТС > 0, т. е. он генерирует бoльшую, чем средняя стоимость капитала (WACC), норму прибыли. Средняя стоимость капитала определяется по формуле:

где У i – удельный вес i -го источника финансирования проекта в общем объеме финансовых ресурсов,%; Ц i – цена привлечения i -го источника для предприятия, реализующего данный проект, доли единицы; n – общее число источников финансирования ( i = 1, 2, 3…, n ).

Среди источников финансирования проектов обычно выделяют:

1) собственные финансовые ресурсы инвестора (застройщика), предоставляемые акционерами (учредителями), увеличивающиеся в результате последующей реализации проекта (прибыль, амортизационные отчисления, средства, выплачиваемые органами страхования, и др.);

2) заемные денежные средства – банковские и бюджетные кредиты, облигационные займы государства или других компаний, погашаемые вместе с задолженностью в установленном порядке и в заданные сроки;

3) денежные средства, централизуемые добровольными объединениями (союзами) предприятий;

4) средства федерального и региональных бюджетов, предоставляемые в безвозвратном порядке;

5) привлеченные денежные средства (средства от продажи акций, паевые и другие взносы юридических лиц и граждан);

6) иностранные инвестиции.

Инвесторы и кредиторы будут удовлетворены, если подтвердится рост курса акций акционерного общества, которое успешно реализовало свой инвестиционный проект.

Чистая текущая стоимость выражает разницу между приведенными к настоящей стоимости (путем дисконтирования) суммой денежных потоков за период эксплуатации проекта и суммой инвестированных в его реализацию денежных средств

где НС – настоящая стоимость денежного потока, полученного за период эксплуатации инвестиционного проекта; И – сумма инвестиций (капитальных вложений), направленных на реализацию данного проекта.

Применяемая дисконтная ставка при определении чистой текущей стоимости проекта дифференцируется с учетом риска и ликвидности инвестиций.

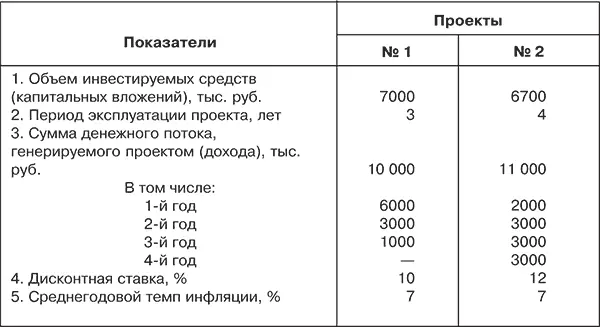

Пример. В коммерческий банк поступили для рассмотрения бизнес-планы двух альтернативных инвестиционных проектов со следующими параметрами (табл. 8.1). Условия их реализации: капитальные затраты производятся единовременно в течение года (например, приобретение и установка морозильной камеры для торговой фирмы); сроки эксплуатации проектов различны, поэтому дисконтные ставки неодинаковы.

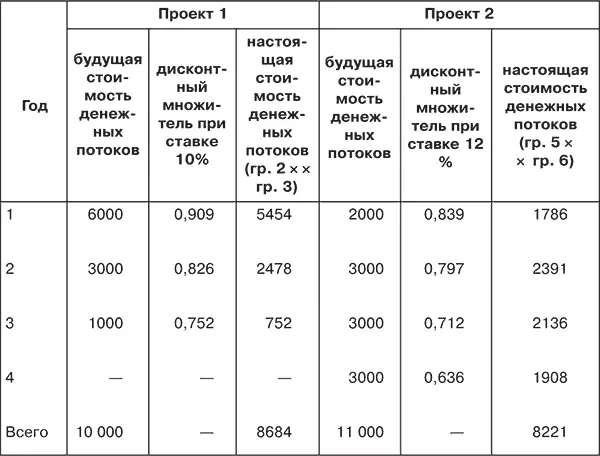

Расчет настоящей стоимости денежных потоков по проектам представлен в табл. 8.2.

Таблица 8.1. Исходные данные по двум инвестиционным проектам

Таблица 8.2. Расчет настоящей стоимости денежных потоков по двум инвестиционным проектам, тыс. руб.

Примечания. 1. Коэффициент дисконтирования (дисконтный множитель) устанавливается по формуле:

где Г – дисконтная ставка, доли единицы; t – расчетный период, лет.

2. КД 1= 1 / (1 + 0,1) = 0,909; КД 2= 1 / (1 + 0,1)² = 0,826; КД 2= 1 / (1 + 0,1)³ = 0,752

3. В аналогичном порядке определяется коэффициент дисконтирования по проекту 2.

Исходя из данных этой таблицы определяется чистая текущая стоимость (ЧТС) по инвестиционным проектам:

Итак, сравнение показателей ЧТС по проектам подтверждает, что первый из них является более эффективным, чем второй. ЧТС по нему на 163 тыс. руб. (1684–1521), или 9,7 % больше, чем по второму проекту. Однако по проекту 1 сумма капиталовложений на 300 тыс. руб. (7 тыс. – 6700), или 4,3 % выше, а их отдача в форме будущего денежного потока ниже, чем по проекту 2, на 1000 тыс. руб. (10 тыс. – 11 тыс.). В случае реализации проекта 1 инвестору необходимо изыскать дополнительное финансирование (внутреннее или внешнее) в объеме 300 тыс. руб. Поэтому он должен выбрать для себя наиболее приемлемый вариант с учетом имеющихся финансовых возможностей.

Следует отметить, что показатель ЧТС может быть использован не только для сравнительной оценки эффективности проектов на предварительном этапе их рассмотрения, но и как критерий целесообразности их реализации. Проекты, по которым ЧТС является отрицательной величиной или равна нулю, неприемлемы для инвестора, так как не принесут ему дополнительного дохода на вложенный капитал. Проекты с положительным значением ЧТС позволяют увеличить первоначально авансированный капитал инвестора.

Метод ЧТС не является абсолютно верным критерием при:

1) колебании дисконтной ставки в период реализации проекта в связи с изменением экономических условий на рынке инвестиционных товаров;

2) выборе между проектом с большими первоначальными капитальными затратами и проектом со значительно меньшими инвестициями (3 млн и 500 тыс. руб.). Очевидно, что если притока денежных средств не будет, то по первому проекту предприятие потеряет в 6 раз больше, чем по второму;

3) выборе между проектом с бoльшей ЧТС и длительным периодом окупаемости и проектом с меньшей ЧТС и коротким сроком окупаемости затрат (до одного года). Следовательно, метод ЧТС не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта;

4) выборе ставки дисконтирования, особенно в условиях нестабильной экономики РФ (средней ставки банковского процента, средневзвешенной стоимости капитала и т. д.).

Несмотря на отмеченные недостатки, данный метод (NPV) признан в международной практике наиболее надежным в системе критериев оценки эффективности инвестиционных проектов.

Читать дальшеИнтервал:

Закладка: