Василий Жданов - Финансовый анализ за 1 час. Экспресс-курс

- Название:Финансовый анализ за 1 час. Экспресс-курс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449049339

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Василий Жданов - Финансовый анализ за 1 час. Экспресс-курс краткое содержание

Финансовый анализ за 1 час. Экспресс-курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Финансовый анализ за 1 час. Экспресс-курс

Василий Юрьевич Жданов

© Василий Юрьевич Жданов, 2018

ISBN 978-5-4490-4933-9

Создано в интеллектуальной издательской системе Ridero

Классификация подходов к прогнозированию и оценке риска банкротства предприятий

В настоящее время в экономике существует большое количество различных методов, подходов прогнозирования и оценки риска банкротства предприятий. Тем не менее, во всех этих методах и во всем финансовом анализе отсутствует единая классификация данных методик и единой метрической шкалы банкротства, что вынуждает исследователей этой области использовать в работе сразу несколько методик, комбинируя полученные результаты для получения адекватных результатов.

Таким образом, необходимо составить общую классификацию существующих в настоящее время методик и моделей банкротства предприятий. Составленная классификация предложена в таблице 1. Мурадов Дмитрий [1] предлагает несколько другую классификацию, которую тоже можно использовать в анализе. В основе его классификации лежит различие принципов определения экономической устойчивости предприятия, а также различия подходов к прогнозированию в части количества анализируемых показателей, их качественного содержания, применение весовых коэффициентов, использование денежных потоков при оценке и др. Анализ различных подходов и методик представлен ниже.

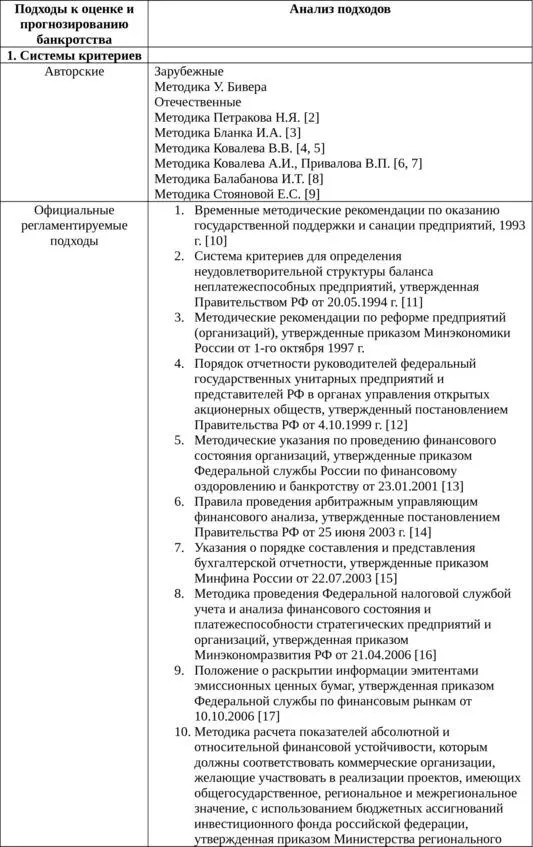

Рассматривая предложенные классификации необходимо отметить следующие моменты. Ключевая идея подходов и методов к оценке и прогнозированию риска банкротства с помощью системы критериев заключается в том, что имеется несколько ключевых финансово-экономических параметров, при нарушении которых у предприятия происходит потеря платежеспособности. Тем не менее, в настоящее время нет устоявшегося мнения о составе этих параметров, а также об их нормативных значениях. В данном подходе существует большое количество различных методик и методов, большинство которых было предложено государственными институтами.

Таблица 1. Классификация и анализ существующих моделей и подходов оценки риска банкротства

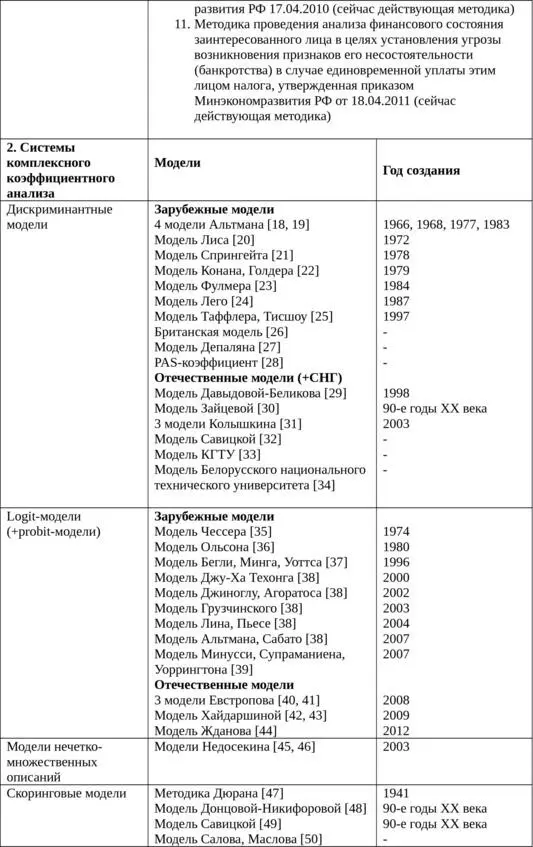

Таблица 2. Классификация подходов прогнозирования возможного банкротства предприятия. Источник: [1]

Системы подходов и методов к оценке и прогнозированию риска банкротства, в основе которых лежит комплексный коэффициентный анализ, базируются на вычислении интегрального показателя на основе суммы весов отдельных частных показателей. В зависимости от значения интегрального показателя делается вывод об экономическом состоянии анализируемого предприятия. Данные системы анализа риска банкротства можно разделить по типу инструментария, который использовался в процессе создания данных методов. Об этом будет написано ниже.

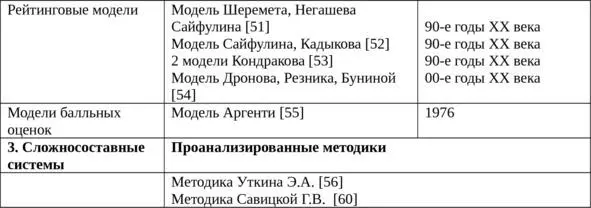

Сложносоставные системывключают в себя первые два подхода и работают с большим объемом различных критериев, индикаторов и показателей. Данные системы намного более сложные, нежели первые две, зачастую учитывают денежные потоки компании и не подходят для быстрого экспресс-анализа финансового состояния предприятия. Из-за своей громоздкости нередко дают противоречивые результаты.

Анализируя существующие подходы, в выделенной классификации, можно выделить преимущества и недостатки каждого из них.

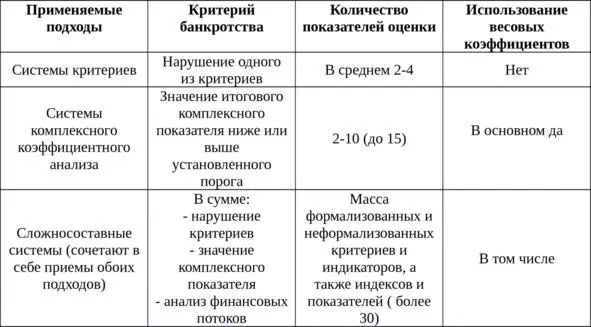

Так, использование подхода систем критериевдля прогнозирования риска банкротства довольно трудоемко. Это вызвано большим объемом рассчитываемых данных, а также сложностью и субъективностью в принятии решения по большому массиву расчетных параметров. При этом рассчитанные значения коэффициентов и параметров носят скорее общеинформативный характер, нежели стимул для принятия управленческих решений.

Исследование данного подхода позволило выделить следующие недостатки:

– Излишний объем анализируемых показателей, который затрудняет принятие решений.

– Отсутствие общего методического подхода к определению критериев.

– Необходимость привлечения к расчету критериев не только бухгалтерской и финансовой отчетности, но и дополнительной информации, которая в ряде случаев является конфиденциальной.

– Высокие значения отдельных коэффициентов не всегда служат свидетельством отсутствия финансовой устойчивости.

– Сложность, связанная с определением нормативов и критериев для отраслевых предприятий с различными параметрами структуры капитала, фондо-, трудо- и энергоемкости производств, налоговым бременем, производительностью труда и др.

Вместе с недостатками данный подход имеет неоспоримое достоинство: из трех подходов он обладает наибольшей широтой и глубиной анализа финансовой структуры предприятия.

Для подхода где, используются комплексный коэффициентный анализ, характерны следующие недостатки:

– Существует риск заблуждения в принятии управленческих решений, связанный с тем, что данные системы в основном носят универсальный характер и не учитывают специфику деятельности конкретных отраслей экономики, параметров структуры капитала и экономическую ситуацию в стране в целом.

– Использование зарубежных моделей в российской экономике, как правило, дают неадекватные и противоречивые результаты.

– У большинства моделей (отечественных и зарубежных) присутствует высокая мультиколлинеарность факторов, включенных в модели, проявление которой является одним из основных препятствий к их адекватному применению на практике.

Главное достоинстводанного подхода заключается в том, что с помощью него можно проводить «экспресс-диагностику» экономического состояния предприятия.

Подход с использование сложносоставных системвключает в себя как первый, так и второй подходы и обладает схожими достоинствами и недостатками, которые были описаны выше. Необходимо отметить, что недостаток, связанный с невозможностью быстрого проведения «экспресс-диагностику» риска банкротства более значительный, нежели в первом подходе.

Подходы прогнозирования и оценки риска банкротства с использованием систем критериев

Интервал:

Закладка: