Василий Жданов - 33 модели финансового анализа

- Название:33 модели финансового анализа

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005125101

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Василий Жданов - 33 модели финансового анализа краткое содержание

33 модели финансового анализа - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

33 модели финансового анализа

Василий Жданов

© Василий Жданов, 2020

ISBN 978-5-0051-2510-1

Создано в интеллектуальной издательской системе Ridero

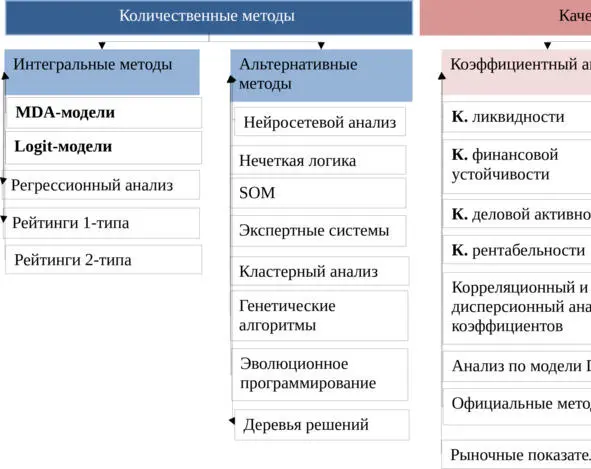

Классификация методов диагностики риска банкротства предприятий

Все методы диагностики риска банкротства предприятий разделить на два больших класса по признаку методического подхода, лежащего в их основе: количественные и качественные . Количественные (интегральные) методы можно характеризовать средней сложностью расчетов, множественностью финансовых коэффициентов для диагностики риска банкротства, вычисление интегрального показателя риска банкротства использование аппарата математической статистики. Качественные методы оперируют знаниями экспертов, а также используют в своем анализе различные коэффициенты. Авторская классификация методов и методик диагностики риска банкротства представлена на рисунке 1.

Количественные методы оценки риска банкротства

Количественные методы предполагают расчет единого интегрального показателя риска банкротства предприятия. Их можно условно разделить на две большие группы классических статистических методов и альтернативных методов. Ключевая разница между этими методами заключается в использовании различных по сложности математических аппаратов: если для классических методов, как правило, используются методы математической статистики, то в альтернативных методах используются намного более сложные методы искусственного интеллекта. По исследованиям, проведенными учеными Азизом и Дэаром, для построения моделей диагностики риска банкротства в 64% случаев используются статистические методы, в 25% искусственный интеллект, в 11% другие методы [1].

Рис. 1. Классификация методов диагностики вероятности банкротства (по признаку методического подхода, лежащего в их основе) [2, 3].

В статистических моделях можно условно выделить два больших направления построения моделей диагностики риска банкротства предприятий модели, построенные на основе множественного дискриминантного анализа(MDA-модели) и модели, построенные на основе логистической регрессии(logit-модели).

Из статистических моделей наиболее популярными являются модели, построенные с помощью множественного дискриминантного анализа (MDA-модели). Основная цель множественного дискриминантного анализа заключается в том, чтобы на основе измерения различных показателей объекта классифицировать его, т.е. отнести к одному из нескольких классов. Популярные западные MDA-модели прогнозирования риска банкротства были разработаны Альтманом [4], Таффлером [5], Спрингейтом [6].

Среди отечественных MDA-моделей можно выделить: Модель Сайфуллина и Кадыкова [7], Модель Беликова-Давыдовой (Иркутская Государственная экономическая академия) [8], Модель Мизиковского [9], Модель Челышева [10].

В настоящее время на западе наблюдается спад использования MDA-моделей для оценки риска банкротства предприятий, все большее предпочтение отдается logit-моделям и моделям на основе искусственного интеллекта, которые позволяют учесть различные скрытые закономерности. В таблице 1 представлена частота использования инструментария множественного дискриминантного анализа для построения моделей диагностики риска банкротства предприятий, как видно из таблицы в настоящее время только 29% от всех исследований используют инструментарий множественного дискриминантного анализа для построения моделей банкротства.

Таблица 1

Частота применения множественного дискриминантного анализа в моделировании банкротства компании

Источник: [17]

Среди авторов использующих logit-моделей для оценки риска банкротства можно выделить Ольсона [11], Бегли, Минга, Уаттса [12], Альтмана, Сабато [13], Грузчинского [14], ДжуХа, Техонга [15], Лин, Пьесса [16] и др.

Преимуществамисовременных logit-моделей является:

– Возможность определить вероятность риска банкротства предприятия,

– Достаточно высокая точность результатов,

– Позволяют учесть отраслевую специфику деятельности предприятий,

– Простота интерпретации результатов.

Среди недостатков logit-моделейможно выделить:

– Не адаптированы к российской экономике,

– Не учитывается финансовая устойчивость предприятия,

– Не учитывается процесс кризиса на предприятии.

Рейтинговые (балльные) модели являются эффективным средством финансового мониторинга деятельности предприятий с точки зрения вероятности риска банкротства. Отличительная особенность рейтинговых моделей заключается в том, что показатели при финансовых коэффициентах получаются либо с помощью математических операций, либо задаются экспертно. Рейтинговая модель является адекватным отражением риска банкротства предприятия [18].

Следует заметить, что в настоящее время применяются рейтинговые системы оценки финансового состояния предприятия двух видов. Первый вид предполагает классификацию предприятий на несколько групп, границы которых заранее установлены аналитиками и экспертами. Для применения этой методики достаточно бухгалтерской отчетности от одного предприятия. К данному типу можно отнести методики Донцовой, Никифоровой, Литвина, Графова [19], методику Сбербанка для оценки кредитоспособности заемщика [20] и другие [21, 22]. Из зарубежных методов на практике широко применяется метод Аргенти (А-счет) [23].

Второй тип методик определения рейтинга предприятия базируется на сравнении финансовых коэффициентов с эталонным предприятием. Роль эталона выполняет фирма, у которой имеются наилучшие результаты из всей выборки исследуемых предприятий. Сюда можно отнести методики Кукуниной И. Г. [24], Шеремета А. Д. [25].

Среди альтернативных методов, построения моделей можно выделить следующие: нейросетевые методы, нечеткую логику, самоорганизующиеся карты, генетические алгоритмы и эволюционное программирование.

В сравнении со статистическими моделями, модели, основанные на искусственном интеллекте, эффективно работают с нечетко определенными, неполными и неточными данными. Существенным недостатком при построении интеллектуальных моделей диагностики риска банкротства предприятий выступает большая трудоемкость их разработки. Помимо этого разработка модели осложняется необходимостью анализа большой выборки данных о предприятиях, которой в молодой российской экономике пока еще недостаточно для создания адекватной модели диагностики риска банкротства предприятий.

Читать дальшеИнтервал:

Закладка: