Владимир Бочаров - Финансовый анализ

- Название:Финансовый анализ

- Автор:

- Жанр:

- Издательство:Питер

- Год:2001

- Город:Санкт-Петербург

- ISBN:5-318-00155-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Финансовый анализ краткое содержание

В учебном пособии раскрываются различные аспекты финансового анализа деятельности предприятий. Дается методика оценки финансового состояния фирмы по данным бухгалтерской отчетности, подробно рассматриваются показатели финансовой устойчивости, платежеспособности и ликвидности хозяйствующего субъекта. Большое внимание уделяется критериям выбора и определению эффективности инвестиционных проектов. Предназначено для студентов и аспирантов экономических вузов и бизнес-школ, может быть использовано в практической работе специалистами финансовых и бухгалтерских служб предприятий.

Финансовый анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2.2. Бухгалтерский баланс как источник аналитической информации

Термин «баланс» применяется как символ равновесия (равенства). Данный термин принят в экономической науке и практике для обозначения системы интегральных показателей, характеризующих источники формирования ресурсов и направления их использования за определенный период (интервал).

В бухгалтерском учете слово «баланс» имеет двоякое значение:

1) равенство итогов, когда идентичны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива баланса;

2) наиболее представительная форма бухгалтерской (финансовой) отчетности, показывающая состояние средств предприятия на определенную дату.

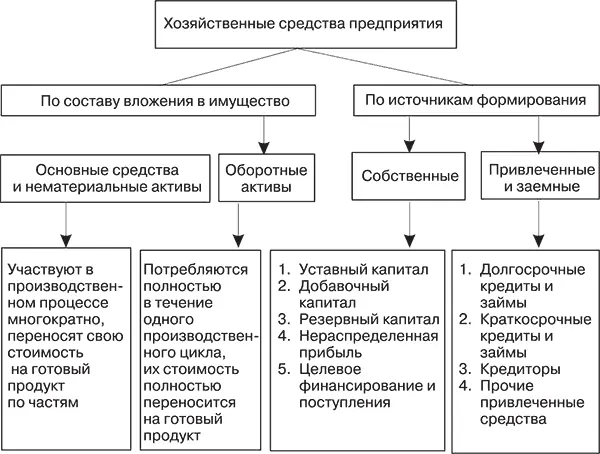

Классификация хозяйственных средств показана на рис. 2.1.

Рис. 2.1.Классификация хозяйственных средств и источников их формирования

Собственные средства принадлежат предприятию, а привлеченные и заемные средства используются им временно в течение определенного срока, по истечении которого возвращаются кредиторам.

В процессе финансово-хозяйственной деятельности предприятия происходят непрерывные изменения в средствах и источниках их формирования. Это находит отражение в динамике статей баланса.

По степени влияния на размер и структуру валюты баланса хозяйственные факторы подразделяются на четыре типа.

Первый тип вызывает увеличение валюты баланса, то есть одновременное и равновеликое увеличение актива и пассива баланса. К нему относятся: оприходование материальных ценностей, полученных от поставщиков; получение банковского кредита на расчетный счет и т. д.

Сумма увеличения валюты баланса определяется по формуле:

где А и П – актив и пассив баланса, Х 1– сумма изменения средств под влиянием первого типа хозяйственной жизни.

Второй тип факторов хозяйственной жизни вызывает понижение валюты баланса:

Например, выбытие основных средств, материальных ценностей, погашение с расчетного счета ссудной и кредиторской задолженности.

Третий тип вызывает изменения в составе хозяйственных средств при стабильной валюте баланса, когда одна статья актива увеличивается за счет понижения другой.

Например, отгрузка готовой продукции со склада покупателю; получение наличных денежных средств с расчетного счета в кассу; открытие аккредитива за счет собственных средств и др.

Четвертый тип факторов хозяйственной жизни аналогичен третьему и вызывает изменения в составе источников средств (пассива баланса).

Например, погашение задолженности поставщикам за счет кредита банка; удержание налогов из заработной платы и др.

Важнейшие признаки классификации бухгалтерских балансов следующие:

1) время составления;

2) источник составления;

3) объем информации;

4) характер деятельности;

5) форма собственности;

6) объект отражения информации;

7) способ очистки баланса от излишних показателей.

По времени составления балансы подразделяются на вступительные, текущие, ликвидационные, разделительные и объединительные.

По источникам информации – инвентарные, книжные и генеральные.

По объему информации – единичные и сводные.

По характеру деятельности – основная (обычная) и неосновная.

По формам собственности – балансы государственных, муниципальных, частных предприятий и организаций с иностранными инвестициями.

По объекту отражения информации – самостоятельные и отдельные.

По способу очистки баланса от излишних показателей – балансы-брутто и балансы-нетто. Баланс-брутто включает регулирующие статьи – «Износ основных средств», «Износ нематериальных активов», «Износ малоценных и быстроизнашивающихся предметов» и т. д. Баланс-нетто – баланс, из которого исключены регулирующие статьи, что и называется его очисткой. Баланс-нетто составляется при анализе финансового состояния предприятия для упрощения аналитических расчетов.

В хозяйственной практике предприятие выступает как юридическое лицо, наделенное основными и оборотными средствами. Важнейшими источниками финансирования его активов являются:

♦нераспределенная прибыль и иные собственные средства;

♦вклады участников (акционеров) в уставный капитал;

♦кредиты и займы;

♦кредиторская задолженность и др.

По своей экономической природе активы динамичны и подвергаются постоянным изменениям как по объему, так и по структуре. Привлекаемые из различных источников денежные ресурсы направляются на приобретение основных средств, пополнение материально-производственных запасов (МПЗ) и т. д. Поэтому одним из важнейших условий финансовой устойчивости предприятия является правильность вложения источников средств в соответствующие активы. В современных условиях наибольшее распространение получили две взаимосвязанные трактовки активов баланса.

1. По предметно-вещностной трактовке в активе баланса показываются состав и размещение имущества предприятия, наличие которого подтверждается инвентаризацией.

2. Другой подход – затратно-результативный. Согласно данному подходу актив баланса выражает величину затрат предприятия, сложившихся в результате предыдущих хозяйственных операций и понесенных им расходов ради возможных будущих доходов. Основной акцент делается на сам факт вложения средств. При этом степень детализации актива баланса определяет и его аналитические возможности.

Рассмотрим содержание основных статей актива баланса.

В разделе «Внеоборотные активы» по группе статей «Нематериальные активы» отражается наличие нематериальных активов по остаточной стоимости (за исключением объектов нематериальных активов, по которым в соответствии с установленным порядком амортизация не начисляется). Указанные активы могут быть внесены учредителями (собственниками) предприятия в счет их вкладов в уставный капитал, получены безвозмездно (в том числе по договору дарения), приобретены предприятием в процессе его деятельности. Амортизация нематериальных активов ежемесячно списывается на себестоимость продукции (работ, услуг) по нормам, рассчитанным предприятием исходя из первоначальной стоимости и срока их полезного использования, но не более срока деятельности предприятия (линейный способ). Возможно списание их стоимости пропорционально объему продукции (работ, услуг). По нематериальным активам, по которым невозможно установить срок полезного использования, нормы износа устанавливаются в расчете на 20 лет, но не более срока деятельности предприятия. Расшифровка состава данных активов приводится в приложении к балансу предприятия (в раздел III формы № 5).

Читать дальшеИнтервал:

Закладка: