Галина Вечканова - Микроэкономика

- Название:Микроэкономика

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2008

- Город:СПб.

- ISBN:978-5-388-00460-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Вечканова - Микроэкономика краткое содержание

В восьмом издании книги известных отечественных авторов вы найдете основные вопросы курса «Микроэкономика». Изложенные кратко и доходчиво, дополненные материалы будут полезны также всем, кто изучает предметы «Общая экономическая теория» и «Экономическая теория».

Микроэкономика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для создания нового капитала необходимы не только собственные средства фирмы, но и заемные средства, за использование которых взимается определенный процент.

Ссудный процент– это цена, уплачиваемая собственникам капитала за использование их заемных средств в течение определенного периода. Ссудный процент выражается через ставку этого процента за год. Допустим, что ставка ссудного процента составляет 5 % в год. Это означает, что собственникам капитала будет уплачено 5 коп. за каждый рубль, который они дали возможность использовать другим в течение одного года.

Торговля использованием средств осуществляется на различных финансовых рынках. На финансовом рынке с совершенной конкуренцией ни отдельные заемщики, ни отдельные заимодатели не влияют на рыночную ставку ссудного процента. Они принимают существующие цены, поскольку спрос каждого отдельного заемщика составляет только незначительную долю общего предложения заемного капитала, а каждый заимодатель предлагает только незначительную часть от общей суммы спроса на заемный капитал. Ставка ссудного процента определяется предложением накопленных средств и спросом на заемные средства со стороны всех заемщиков.

Ставка ссудного процента влияет на инвестиционные решения.

Инвестирование– процесс пополнения или добавления капитальных фондов; представляет собой приток нового капитала в данном году. В процессе производства происходит «снашивание» капитальных фондов. Оборотный капитал (запасы материалов и полуфабрикатов) используется и уменьшается в производственном процессе, а основной капитал (здания, оборудование и т. п.) стареет физически или морально и должен заменяться. Темп, с которым физически изнашивается основной капитал, называется физическим износом.

Увеличивая инвестиции, фирмы тем самым создают предпосылки для увеличения прибыли. При инвестировании фирма решает, будет ли возрастание прибыли в результате инвестирования больше стоимости издержек производства.

Чистый доход в результате инвестиций, выраженный в процентах от каждой дополнительной инвестируемой денежной единицы, означает предельную норму окупаемости инвестиций (г).Она определяется вычитанием всех предельных издержек, связанных с инвестициями, за исключением предельных издержек по ставке процента с капитала, и выражает результат в процентах от всех инвестированных средств.

Разница между предельной окупаемостью инвестиций г и ставкой ссудного процента i называется предельной чистой окупаемостью инвестиций:

г – i = предельная чистая окупаемость инвестиций.

До тех пор пока г не меньше i, фирма будет извлекать дополнительную прибыль.

Максимизирующий прибыль уровень инвестиций – это такой уровень, при котором предельная их окупаемость равняется ставке процента с капитала. Следовательно, если фирма извлекает от инвестиций предельную норму окупаемости (г), большую, нежели ставка процента (i), по которой капитал может быть задан (либо дан в ссуду), фирма будет выплачивать за займы, осуществляемые с целью финансирования инвестиций.

Мы рассмотрели краткосрочные инвестиции, теперь перейдем к долгосрочным инвестициям.

Инвестиции в большинстве случаев выступают в виде долгосрочных. Инвестиции в капитал различаются по горизонту и по времени.

Полезный срок службы основного капитала(основных фондов, капитальных активов) – это число лет, в течение которых они будут приносить фирме прибыль либо сокращать издержки. Чтобы рассчитать прибыль от долгосрочных инвестиций, фирме необходимо:

• определить полезный срок службы нового основного капитала;

• рассчитать добавку к прибыли, извлекаемую от каждого года применения основного капитала.

Предельная окупаемость инвестицийрассчитывается по формуле:

C(i + T) = R 1 ,

где С – предельная стоимость капитальных вложений; R 1– предельный вклад капитальных вложений или в увеличение прибыли, или в сокращение издержек производства (либо в сочетание того и другого) к концу года.

Формула показывает окупаемость инвестиций в процентах (г), которая к концу года обеспечит увеличение величины С до R 1в денежных единицах.

Чтобы определить, будет ли инвестирование выгодным, фирма должна сопоставить внутреннюю окупаемость инвестиций с рыночной ставкой процента с капитала. Внутренняя норма окупаемости инвестиций (предельная норма окупаемости инвестиций), предположим, равна 30 %, а рыночная ставка процента с капитала – 5 %, тогда чистая окупаемость данной фирмы составит (30 % – 5 %) = 25 %.

Чтобы определить внутреннюю норму окупаемости инвестиций в долговременном периоде, фирма должна соотнести стоимость приобретения оборудования с чистым вкладом оборудования в прибыль за период его срока службы. Под чистым вкладом понимается увеличение прибыли либо уменьшение издержек, которые меньше любых эксплуатационных и амортизационных годовых расходов.

Внутренняя норма окупаемости инвестиций имеет тенденцию к падению с увеличением величины капитала, инвестированного в данном году, вначале фирма предпринимает инвестирование при наивысшей норме окупаемости, в последующие годы вместе с ростом размеров инвестированного капитала действует тенденция к ее уменьшению.

Рыночный спрос на заемные средстваэто сумма объемов заемных средств, на которые есть спрос у всех заемщиков при той или иной возможной ставке ссудного процента. Заемщиками являются фирмы, индивиды, правительства.

Спрос на заемные средства в каждой отрасли отражает снижение цен в производстве, ибо все фирмы увеличивают выпуск благ.

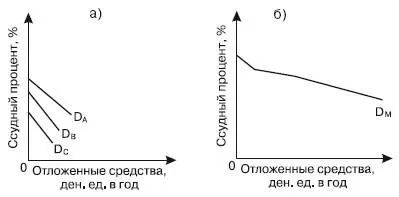

На рис. 42.1 изображено, как возникает рыночный спрос на заемные средства. График (а) показывает отраслевой спрос, потребительский спрос и правительственный спрос на инвестиционные фонды. График (б) показывает рыночный спрос, который представляет собой сумму средств, на которые имеется спрос для всех целей при любой ставке процента с капитала.

Рис. 42.1.Рыночный спрос на инвестиционные фонды

Вопрос 43

Предложение сбережений.

СБЕРЕЖЕНИЯ – это разница между доходом и потреблением в текущем периоде, т. е. доход, который не расходуется на текущее потребление. Воздерживаясь от немедленного потребления, сберегающие стремятся увеличить будущий доход за счет поступлений дивидендов, процентов, ренты и повышения цены капитала. Сбережения важны для финансирования физических инвестиций.

Читать дальшеИнтервал:

Закладка: