Галина Вечканова - Микроэкономика

- Название:Микроэкономика

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2008

- Город:СПб.

- ISBN:978-5-388-00460-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Галина Вечканова - Микроэкономика краткое содержание

В восьмом издании книги известных отечественных авторов вы найдете основные вопросы курса «Микроэкономика». Изложенные кратко и доходчиво, дополненные материалы будут полезны также всем, кто изучает предметы «Общая экономическая теория» и «Экономическая теория».

Микроэкономика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рис. 44.1.Земельная рента

Следовательно, только при конкурентной цене, когда общий объем спроса на землю равен ее фиксированному предложению, рынок будет находиться в равновесном состоянии. Ценность земли выводится всецело из ценности продукта, а не наоборот.

Рента выступает в двух основных формах: а) чистая экономическая рента как доход, приносимый производственным ресурсом только в силу его ограниченности, и б) дифференциальная рента как доход, приносимый производственным ресурсом в зависимости от его качества.

Понятие ренты применимо не только к земле, но и к любому фактору, предложение которого фиксировано.

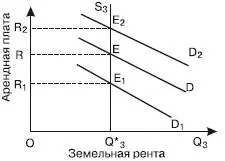

Земельные участки отличаются друг от друга своей продуктивностью, которая предопределяется их местоположением, климатическими особенностями, сферой использования и т. д. Это является объективной основой для образования дифференциальной ренты. Рассмотрим ее на примере естественного плодородия.

Предположим, что три участка земли отличаются своим качеством: лучший, средний и худший по плодородию. Допустим, что участки равны по площади и по вложению труда и капитала, тем не менее поскольку они различаются по плодородию, то предельные и средние издержки на единицу продукции будут также различаться (рис. 44.2).

Рис. 44.2.Дифференциальная рента

На лучшем участке (а) будет получена дифференциальная рента ВРЕК; на среднем участке (б) производственные издержки будут лишь компенсированы, не извлекая дохода; на худшем участке (в) образуется убыток.

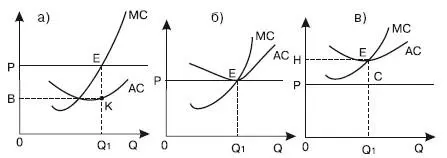

Налогообложение земли.Допустим, что правительство вводит 50 %-ный налог на все земельные ренты, в результате чего общий спрос на услуги тем не менее не изменится. При цене, которая будет включать этот налог, люди по-прежнему будут предъявлять спрос на все фиксированное предложение земли (рис. 44.3). Таким образом, рыночная цена (с учетом налога) услуг земли сохранится прежней и будет равна своему начальному значению в точке Е, отражающей рыночное равновесие. Налог целиком выплачивается собственником земли из его дохода, уменьшая тем самым этот доход. Равновесный доход собственника земли в результате уплаты налога будет равен точке Е', или лишь половине величины Е. Следовательно, вся тяжесть налога целиком переместилась к собственнику земли, отличающейся неэластичным предложением.

Влияет ли этот налог на экономическую эффективность? Согласно суждению западных экономистов, налог на чистую экономическую ренту не отразится на экономической эффективности и не скажется ни на чьем экономическом поведении. И вот почему. На поведение тех, кто предъявляет спрос, налог не повлияет потому, что цена ресурса остается неизменной. Поведение собственников земли также не изменится, поскольку предложение земли фиксировано и не влияет на налог. В результате введения налога на землю хозяйство работает так же, как и до его введения.

Итак, налог на чистую экономическую ренту не вызывает никаких искажений или неэффективности.

Рис. 44.3.Налог на землю

Вопрос 45

Прокатная и капитальная цена фактора производства.

ПРОКАТНАЯ ЦЕНА ФАКТОРА ПРОИЗВОДСТВА – цена найма или аренды фактора производства в единицу времени. К ней относятся заработная плата рабочих, рента, процент и т. п.

Прокатные цены формируют текущие доходы собственников факторов производства.

При совершенной конкуренции на товарных и факторных рынках прокатная цена фактора равна ценности предельного продукта данного фактора, т. е.:

г = VMP K= MRP K.

КАПИТАЛЬНАЯ ЦЕНА ФАКТОРА ПРОИЗВОДСТВА – это цена, по которой осуществляется купля-продажа того или иного фактора производства. Например, цена производственного здания фирмы составляет 10 млн р. Это и есть его капитальная стоимость. Средства для покупки этого здания требуются сегодня.

Принимая решение о приобретении фактора производства, потребитель соизмеряет дополнительный доход, извлекаемый в результате применения новой единицы фактора, с его прокатной ценой. Фирма будет покупать услуги фактора производства до тех пор, пока прокатная цена данного фактора меньше дополнительного дохода, который обеспечивает этот фактор.

Покупая фактор по его капитальной цене, будущий собственник тем самым приобретает услуги фактора за весь период его применения.

Средства на приобретение фактора производства требуется расходовать в данный момент, а доход от его применения собственник будет получать в продолжение длительного периода применения фактора в форме распределенного по времени потока будущих доходов. Отсюда встает проблема соизмерения текущих расходов, связанных с приобретением капитальных факторов, с потоком будущих доходов.

Соизмерение текущих расходов с потоками будущих доходов производится посредством дисконтирования.

Предположим, что предприниматель, приобретая, например, станок, оценивает ожидаемый доход от его использования. Ожидаемый в будущем доход суммируется из ежегодных поступлений от применения станка. Следовательно, нужно определить, какую сумму денег необходимо заплатить за станок в настоящее время, чтобы через определенный срок его использования извлечь желаемый доход.

Дисконтированная, или текущая, стоимостьзависит от:

• процентной ставки;

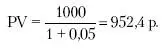

• конкретной суммы ежегодно ожидаемого дохода. Рассмотрим эти зависимости на условных примерах. Допустим, процентная ставка составляет 5 %, то дисконтированная стоимость 1 тыс. р. при вкладе на один год равна:

Теперь увеличим процентную ставку до 10 %. В этом случае дисконтированная стоимость 1 тыс. р. на один год составит:

Из приведенных примеров следует, чем выше процентная ставка, тем ниже будет дисконтированная стоимость. Перейдем ко второму положению.

Предположим, что фирма намерена приобрести станок, использовать его в течение трех лет и получить от его использования доход 6500 р., причем этот доход распределяется по годам следующим образом: 1500 р. в первый год, 3000 р. – во второй и 2000 р. – в третий. Положим также, что ставка процента равна 8 %. В этом случае дисконтированная стоимость будет равна:

Читать дальшеИнтервал:

Закладка: