В. Андрианов - Обеспечение информационной безопасности бизнеса

- Название:Обеспечение информационной безопасности бизнеса

- Автор:

- Жанр:

- Издательство:ООО «Центр исследований платежных систем и расчетов», «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1364-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Андрианов - Обеспечение информационной безопасности бизнеса краткое содержание

Данную книгу можно назвать практической энциклопедией. В ней дан максимальный охват проблематики обеспечения информационной безопасности, начиная с современных подходов, обзора нормативного обеспечения в мире и в России и заканчивая рассмотрением конкретных направлений обеспечения информационной безопасности (обеспечение ИБ периметра, противодействие атакам, мониторинг ИБ, виртуальные частные сети и многие другие), конкретных аппаратно-программных решений в данной области. Книга будет полезна бизнес-руководителям компаний и тем, в чью компетенцию входит решение технических вопросов обеспечения информационной безопасности.

Все права защищены. Никакая часть этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, а также запись в память ЭВМ для частного или публичного использования, без письменного разрешения владельца авторских прав. По вопросу организации доступа к электронной библиотеке издательства обращайтесь по адресу lib@alpinabook.ru.

Обеспечение информационной безопасности бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Это, несомненно, важный вопрос, но на практике идентификация надлежащей метрики является по-настоящему сложной. Нам необходимо учитывать следующие практические правила:

— не следует реализовывать процесс измерений, если мы не намерены регулярно и систематически его поддерживать, необходимы воспроизводимые и надежные методы измерений;

— не следует собирать данные, которые мы не намерены анализировать, — это нерациональные расходы, которых можно избежать;

— не следует анализировать данные, если мы не намерены практически использовать результаты анализа, другими словами, нам необходимо идентифицировать информационные потребности в результатах измерений.

Мы можем достичь многого без дорогостоящих решений или сложных измерительных процессов. Не следует углубляться в частные вопросы. Вопросы материально-технического обеспечение сбора данных для измерений могут быть организованы на основе уже имеющейся в других подразделениях организации сведений (см. пример по измерению осведомленности ИБ). Следует лишь удостовериться в том, что они формируются на основе регламентированных процедур и их достоверность может быть проверена и подтверждена.

Как мы будем осуществлять измерения?

Это подразумевает следующие вопросы: откуда мы получаем данные для измерений и контроля и где они будут храниться? Если исходная информация еще не доступна для измерений, то необходимо реализовать процессы для ее сбора. Это, в свою очередь, связано с вопросом о том, кто будет собирать данные (новая работа должна быть обоснована потенциальной выгодой организации от ее выполнения). Предполагает ли это централизованные или распределенные процессы сбора данных? Если источниками данных будут отделы и подразделения, находящиеся вне вашего контроля, то насколько достоверными могут быть эти сведения (возможны ли манипуляции цифрами)? Будут ли они отвечать вашим требованиям по форматам и срокам предоставления? Насколько вы можете автоматизировать сбор и обработку данных, встроив, например, отчет о безопасности в отчеты прикладных системы?

Как мы будем осуществлять отчетность?

Чего действительно ожидает высшее руководство? Необходимо обсудить назначение и ожидаемые результаты измерений с руководителями и сотрудниками смежных подразделений. Следует придерживаться принципа «от простого к сложному». Система неизбежно будет развиваться. Следует начать с простых (типовых для практики организации), понятных отчетов, развивая их далее с учетом рекомендаций руководства. Если система отчетности измерений проектируется «с нуля», то есть возможность вариаций, может существовать возможность предоставления отчетности отличным от других направлений отчетности в организации образом, используя иные форматы представления и оформления содержания.

Как мы должны реализовывать систему измерений и отчетности?

Разрабатывая метрики (структура, шкала, модели и методы измерений), следует оценить осуществимость и эффективность процессов измерений и полезность выбранной метрики в ограниченном масштабе, прежде чем развертывать их во всей организации. То, что хорошо выглядит в теории, может не оказаться эффективным в практике. Экспериментальные исследования и опытная эксплуатация являются уместным методом отработки оптимальных конфигураций в процессах сбора и анализа, принятия решения о том, является ли метрика действительно наглядной для принятия решений по итогам измерений.

Являются ли данные достаточно точными? Может не требоваться совершенная точность, но определенно необходимым является то, чтобы цифры были правдоподобными и воспроизводимыми. Следует ожидать, что руководству могут быть необходимы сведения об источнике данных, процедурах их сбора, анализа и формах представления.

Далее рассмотрим, как работают процессы аудита в функциях контроля обеспечения информационной безопасности бизнеса.

3. Оценка информационной безопасности бизнеса. Проблема измерения и оценивания информационной безопасности бизнеса

3.1. Способы оценки информационной безопасности

Организации, бизнес которых во многом зависит от информационной сферы, для достижения целей бизнеса должны поддерживать на необходимом уровне систему обеспечения ИБ (СОИБ). СОИБ представляет собой совокупность аппаратно-программных, технических и организационных защитных мер (ЗМ), функционирующих под управлением СМИБ и процессов осознания ИБ, инициирующих и поддерживающих деятельность по менеджменту ИБ.

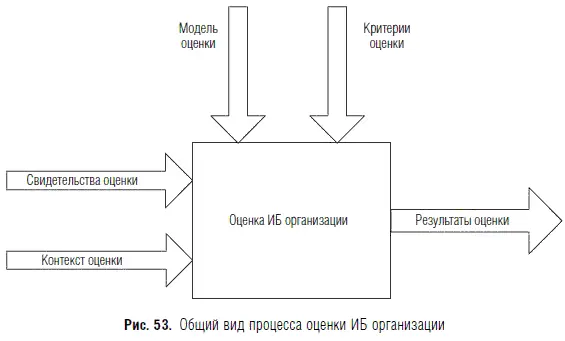

Желание иметь СОИБ, адекватную целям ИБ организации по обеспечению доступности, целостности и конфиденциальности информационных активов, приводит к стремлению совершенствовать СОИБ. Совершенствование, улучшение СОИБ возможно при условии знания состояний характеристик и параметров используемых ЗМ, процессов менеджмента, осознания ИБ и понимания степени их соответствия требуемым результатам. Понять эти аспекты СОИБ можно только по результатам оценки ИБ организации, полученной с помощью модели оценки ИБ на основании свидетельств оценки, критериев оценки и с учетом контекста оценки.

Критерии оценки — это все то, что позволяет установить значения оценки для объекта оценки. В качестве критериев оценки ИБ могут использоваться требования ИБ, процедуры ИБ, сочетание требований и процедур ИБ, уровень инвестиций, затрат на ИБ.

К свидетельствам оценки ИБ относятся записи, изложение фактов или любая информация, которая имеет отношение к критериям оценки ИБ и может быть проверена. Такими свидетельствами оценки ИБ могут быть доказательства выполняемой и выполненной деятельности по обеспечению ИБ в виде отчетных, нормативных, распорядительных документов, результатов опросов, наблюдений.

Контекст оценки ИБ объединяет цели и назначение оценки ИБ, вид оценки (независимая оценка, самооценка), объект и области оценки ИБ, ограничения оценки и роли.

Модель оценки ИБ определяет сферу оценки, отражающую контекст оценки ИБ в рамках критерия оценки ИБ, отображение и преобразование оценки в параметры объекта оценки, а также устанавливает показатели, обеспечивающие оценку ИБ в сфере оценки.

В общем виде процесс проведения оценки ИБ (рис. 53) представлен основными компонентами процесса: контекст, свидетельства, критерии и модель оценки, — необходимыми для реализации процесса оценки.

Оценка ИБ заключается в выработке оценочного суждения относительно пригодности (зрелости) процессов обеспечения ИБ, адекватности используемых защитных мер или целесообразности (достаточности) инвестиций (затрат) для обеспечения необходимого уровня ИБ на основе измерения и оценивания критических элементов (факторов) объекта оценки.

Читать дальшеИнтервал:

Закладка: