В. Андрианов - Обеспечение информационной безопасности бизнеса

- Название:Обеспечение информационной безопасности бизнеса

- Автор:

- Жанр:

- Издательство:ООО «Центр исследований платежных систем и расчетов», «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1364-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Андрианов - Обеспечение информационной безопасности бизнеса краткое содержание

Данную книгу можно назвать практической энциклопедией. В ней дан максимальный охват проблематики обеспечения информационной безопасности, начиная с современных подходов, обзора нормативного обеспечения в мире и в России и заканчивая рассмотрением конкретных направлений обеспечения информационной безопасности (обеспечение ИБ периметра, противодействие атакам, мониторинг ИБ, виртуальные частные сети и многие другие), конкретных аппаратно-программных решений в данной области. Книга будет полезна бизнес-руководителям компаний и тем, в чью компетенцию входит решение технических вопросов обеспечения информационной безопасности.

Все права защищены. Никакая часть этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, а также запись в память ЭВМ для частного или публичного использования, без письменного разрешения владельца авторских прав. По вопросу организации доступа к электронной библиотеке издательства обращайтесь по адресу lib@alpinabook.ru.

Обеспечение информационной безопасности бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

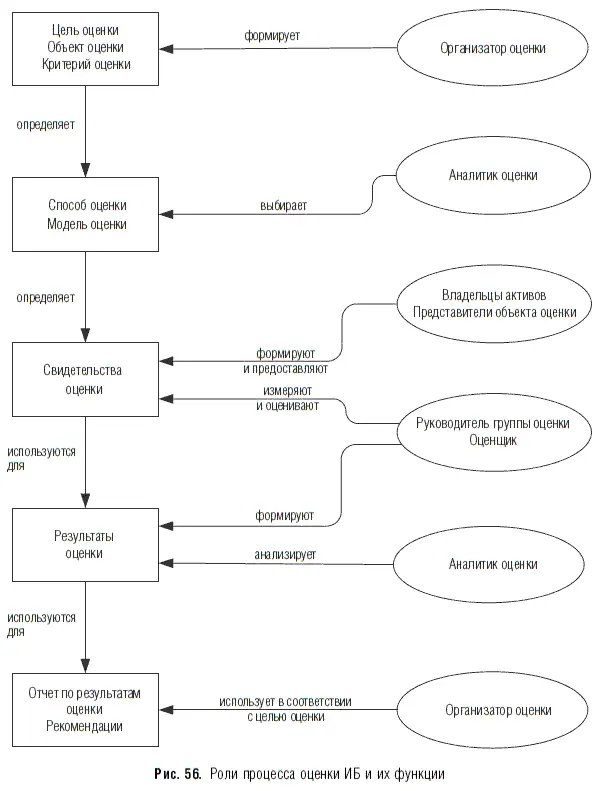

Организатор (заказчик) оценки ИБ формирует цель оценки (совершенствование объекта оценки, определение соответствия объекта оценки установленным критериям и т. д.) и определяет критерий оценки, объект и область оценки. Под организатором оценки понимается лицо или организация, являющиеся внутренними или внешними по отношению к оцениваемому объекту оценки, которые организуют проведения оценки и предоставляют финансовые и другие ресурсы, необходимые для ее проведения. Организатор должен обеспечить доступ группы оценки (руководитель группы оценки, оценщик) к активам объекта оценки для изучения, к персоналу для проведения опросов, к инфраструктуре, необходимой во время оценивания. Хотя руководство объекта оценки напрямую не имеет никаких конкретных обязанностей по проведению оценивания, осознание важности оценки имеет очень большое значение. Это особенно актуально в том случае, когда организатор оценки не является членом руководства объекта оценки.

По завершении оценки организатор передает отчетные документы по оценке заинтересованным сторонам для использования их в соответствии с заявленной целью оценки.

Аналитик оценки ИБ выбирает способ оценки ИБ, модель оценки и определяет методическое и информационное обеспечение оценки, т. е. методики, данные для оценки. Аналитик оценки анализирует результаты оценки и формирует отчет и рекомендации по результатам оценки ИБ.

Руководитель группы оценки и оценщик измеряют и оценивают свидетельства оценки, предоставленные владельцами активов, и формируют результаты оценки. Руководитель группы должен распределить ответственность между членами группы за оценивание конкретных процессов, подразделений, областей или видов деятельности объекта оценки. Такое распределение должно учитывать потребность в независимости, компетентности специалистов по оценке и результативном использовании ресурсов. Мероприятия по измерению и оцениванию выполняются исключительно руководителем группы оценки и оценщиком, входящими в группу оценки. Другой персонал (представитель объекта оценки, технический эксперт) может участвовать в работе группы оценки для обеспечения специализированных знаний или консультаций. Они могут обсуждать с оценщиком формулировки суждений, но не будут нести ответственность за окончательную оценку.

На рис. 56 показаны роли процесса оценки ИБ и основные функции, выполняемые ролями.

Важным аспектом при определении контекста оценки является вид оценки: независимая или самооценка. В зависимости от вида оценки различается отношение ролей процесса оценки и объекта оценки.

Независимая оценка достигается путем проведения оценки группой оценки, члены которой независимы от объекта оценки. Организатор оценки может относиться к той же организации, к которой относится объект оценки, но не обязательно к оцениваемому объекту оценки. Степень независимости может варьироваться в соответствии с целью и областью оценки. В случае внешнего организатора оценки предполагается наличие взаимного соглашения между организатором оценки и организацией, к которой относится объект оценки. Представитель объекта оценки принимает участие в формировании свидетельств оценки, обеспечивает взаимодействие группы оценки с владельцами активов. Их участие в проведении оценки дает возможность определить и учесть особенности объекта оценки, обеспечить достоверность результатов. Самооценка выполняется организацией с целью оценки собственной СОИБ. Организатор самооценки обычно входит в состав объекта оценки, как и члены группы оценки.

Область оценки может включать, например, один или несколько процессов объекта оценки, например, организатор может сосредоточить внимание на одном или нескольких критических процессах и /или защитных мерах. Выбор объекта оценки должен отражать намеченное использование организатором выходных данных оценки. Например, если выходные данные предназначены для использования при совершенствовании деятельности по обеспечению ИБ, то область оценки должна соответствовать области намеченных работ по совершенствованию. Область оценки может быть любой: от отдельного процесса до всей организации. В контексте оценки должно быть представлено подробное описание объекта оценки, включающее размеры объекта оценки, область применения продуктов или услуг объекта оценки, основные характеристики (например, объем, критичность, сложность и качество) продуктов или услуг объекта оценки.

К ограничениям оценки можно отнести возможную недоступность основных активов, используемых в обычной деловой деятельности организации; недостаточный временной интервал, выделенный для проведения оценивания; необходимость исключения определенных частей объекта оценки из-за стадии жизненного цикла. Кроме того, могут быть наложены ограничения на количество и вид данных, которые должны быть собраны и изучены.

Содержание контекста оценки должно быть согласовано руководителем группы оценки с организатором и уполномоченным представителем объекта оценки и задокументировано до начала процесса оценки. Фиксирование контекста оценки важно, так как он содержит исходные элементы процесса оценки.

Во время выполнения оценки могут происходить изменения в контексте оценки. Изменения должны быть одобрены организатором оценки и уполномоченным представителем объекта оценки. Если эти изменения оказывают влияние на временной график и ресурсы проведения оценки, то планирование оценки должно быть соответствующим образом пересмотрено.

3.2.3. Мероприятия и выходные данные процесса оценки

Сбор свидетельств оценки и проверка их достоверности.Назначение мероприятия: сбор свидетельств оценки с соблюдением условий обеспечения достоверной оценки ИБ.

Независимая оценка ИБ может быть осуществлена с помощью внутреннего и внешнего аудита ИБ. В [26] аудит ИБ определяется как систематический, независимый и документируемый процесс получения свидетельств деятельности организации по обеспечению ИБ, установления степени выполнения в организации критериев ИБ, а также допускающий возможность формирования профессионального аудиторского суждения об информационной безопасности организации.

Необходимыми условиями обеспечения достоверной оценки ИБ при проведении аудита являются:

— использование доверенного процесса аудита и соблюдение основных принципов аудита;

— менеджмент программы аудита ИБ;

— использование наиболее достоверных источников свидетельств оценки;

Читать дальшеИнтервал:

Закладка: