Евгений Майбурд - Введение в историю экономической мысли. От пророков до профессоров

- Название:Введение в историю экономической мысли. От пророков до профессоров

- Автор:

- Жанр:

- Издательство:Дело, Вита-Пресс

- Год:1996

- Город:Москва

- ISBN:5-7749-0172-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Майбурд - Введение в историю экономической мысли. От пророков до профессоров краткое содержание

История экономической мысли прослеживается как единый процесс от античности до конца XX столетия, от первых попыток осмысления экономических явлений до категорий и моделей economics конца XX в., благодаря чему книга приобретает характер введения в современную экономическую науку.

Простота изложения и плавность перехода к вещам все более и более сложным делают книгу доступной даже для неподготовленного читателя, а живой и подчас шутливый язык — увлекательным чтением.

Введение в историю экономической мысли. От пророков до профессоров - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Конечно, такой подход подозрителен сам по себе. Представим только, что сэр Исаак Ньютон выдвигает закон, по которому сила обратно пропорциональна массе. Его давний коллега и оппонент Роберт Гук возражает: все измерения показывают, что пропорциональность тут не обратная, а прямая. На это наш псевдо-Ньютон отвечает: "То, о чем говорит мой уважаемый коллега, есть лишь превратное представление, вызванное незнанием истинных законов природы". И добавляет" "Ваш закон прямой пропорциональности есть только превращенная форма моего закона обратной пропорциональности". Ясно, что с Ньютоном такого быть никогда не могло. Но Маркс поставил себя именно в такую ситуацию. И мало того, он представил доказательство своей правоты. Оно существует на страницах III тома "Капитала" и было принято многими учеными, хотя даже некоторые из почитателей Маркса были этим доказательством скорее смущены. А кое-кто над ним откровенно потешался.

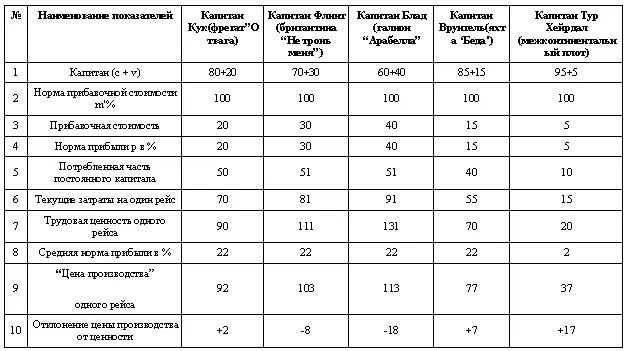

Свое рассуждение Маркс иллюстрирует числовым примером с пятью капиталами различного органического строения, представляя числа и вычисления в табличной форме. Так же поступим и мы, только дадим свои названия, чтобы было веселее (см. Таблицу пяти капитанов).

Позиция 1 показывает "органическое строение" каждого из пяти капиталов. Эти числа, как принято говорить, нормированы (вся ценность капитала приравнена к 100 %, соответственно числа с и v показывают доли того и другого в общей ценности капитала).

Норма прибавочной стоимости принята одинаковой для простоты. Напомним, это коэффициент к величине v (100 %= 1), поэтому прибавочная стоимость получается (здесь) численно равной v у каждого капитана (и каждого капитала).

Тут Маркс вспоминает, что в затраты на производство входит не вся величина с, а только ее "потребленная часть", и задается для примера числами по позиции 5. Прибавление этих чисел к числам, выражающим v в позиции 1, дает текущие затраты на один рейс1, указанные по позиции б, а сложение чисел по позициям б и 3 дает трудовую ценность одного рейса у каждого из капитанов (позиция 7).

Средняя норма прибыли может в примере быть любой — важно, что она одинакова для всех капиталов. Так как каждый капитал выражается числом 100 (нормированные показатели), процентное измерение нормы прибыли совпадает с абсолютным значением величины прибыли на каждый капитал, которое становится равным 22. Прибавив прибыль к затратам на один рейс, получаем "цену производства" каждого рейса (позиция 9).

Чтобы понять, зачем появилась позиция 10 и что она выражает, рассмотрим ход рассуждений Маркса.

Во-первых, обратим внимание на позицию 4. Следуя своим представлениям о том, как норма прибавочной стоимости превращается в норму прибыли, Маркс делит числа по позиции 3 на сумму (с + v) и получает, как он считает, норму прибыли. В данном случае она численно равна показателям из позиции 3, потому что делителем была 1 (100 %).

Затем Маркс вычисляет (и заносится в строку 10) среднюю арифметическую из пяти норм прибыли; она выходит 22 %. Он считает, что это и есть та самая "средняя норма прибыли", о которой говорят экономисты в связи с моделью средней нормы прибыли. Поскольку же числа, повторяем, нормированы, постольку размер прибыли здесь численно равен норме. Это число — в качестве прибыли на капитал — Маркс прибавляет к текущим затратам на один рейс и получает "цену производства" каждого рейса.

Наконец, вычисляется (и заносится в строку 10) разность между числами по позициям 9 и 7. А теперь нужно сложить все положительные разности (получается 26) и все отрицательные разности (получается тоже 26, но с минусом). Если же сложить алгебраически все пять разностей, получается 0. По этому поводу Маркс говорит: "Отклонения цен взаимно уничтожаются. На этом его доказательство фактически завершается, а дальше идут пояснения и рассуждения.

Свое доказательство Маркс комментирует следующим образом. Каждый отдельный капиталист может продавать свой товар по ценам, которые выше или ниже его трудовой ценности, но все эти реальные цены представляют собой лишь отклонения от трудовой ценности данного товара. Все капиталисты как. бы складывают свои прибыли в общий котел и делят их между собой по средней норме, т. е. пропорционально размерам их капитала. К этому их принуждает конкуренция, которая действует как механизм выравнивания нормы прибыли на капитал. Но основой всех прибылей все равно остается неоплаченный труд рабочих ("прибавочная стоимость"). А в основе всех рыночных цен (цен производства) все равно остается трудовая ценность.

Вот такое было доказательство. В чем здесь ошибка?

Чтобы признать доказательство неверным, часто бывает достаточно выявить в нем хотя бы одно уязвимое место. У Маркса их больше.

Первое сразу бросается в глаза. Конечно же, с отклонениями не происходит никакого "взаимного уничтожения". Алгебраическая сумма этих отклонений, по схеме Маркса, действительно равна нулю, но сами отклонения от этого не уничтожаются и никуда не пропадают. Если, по той же схеме Маркса, товары продаются по "ценам производства", тогда отклонения этих цен от величин трудозатратной ценности (позиции 9 от позиции 7) должны всегда иметь место независимо от того, чему равна их алгебраическая сумма.

"Средняя" норма прибыли — это так называемая обычная, наиболее распространенная; Смит называл ее "естественной". Ниоткуда не следует, что это средняя арифметическая величина. Она действительно выступает как ось, вокруг которой колеблются цены, но она вовсе не обязательно должна быть арифметически посередине всех отклонений. В примере с пятью капитанами "средняя" норма прибыли может быть не 22 %, а, скажем, 15 %. Тогда сумма отклонений будет равна не нулю, а, как нетрудно посчитать, числу (~35). Поэтому "цена производства" отнюдь не является столь привязанной к "трудовой ценности", как полагал Маркс.

Среднюю арифметическую норму прибыли Маркс получает путем усреднения… каких величин? Норм прибавочной стоимости. Маркс считает это корректным, полагая, что норма прибыли есть "иное измерение нормы прибавочной стоимости', другими словами, прибыль и прибавочная стоимость — это одно и то же. Чтобы все расставить по своим местам, вернемся немного назад.

Классики говорили о процессе образования общей ("средней") нормы прибыли. Предположим, в производстве дубленок норма прибыли на капитал заметно выше обычной, а в производстве кроссовок — заметно ниже обычной. Некоторые из производителей кроссовок бросают это дело и переключаются на производство дубленок. Кроссовок на рынке становится меньше, а дубленок — больше. Но отчего вначале кроссовки приносили пониженную прибыль на 1 рубль капитала, а дубленки — повышенную? Оттого, говорят нам классики, что рынок был завален кроссовками, их выпускалось слишком много при данном спросе на них, так что цены их были невысоки. Дубленки же были на рынке в дефиците, потому цены на них были непомерными. Когда кроссовок стали делать меньше, а дубленок — больше, тогда цены на кроссовки поднялись, а на дубленки — понизились. Соответственно норма прибыли на капитал в первом случае поднялась, во втором — опустилась. Этот процесс будет идти до тех пор, пока нормы прибыли не уравняются на каком-то уровне, более или менее обычном для этой страны по многолетним наблюдениям.

Читать дальшеИнтервал:

Закладка: