Елена Иода - Основы организации деятельности коммерческого банка

- Название:Основы организации деятельности коммерческого банка

- Автор:

- Жанр:

- Издательство:Издательство ТГТУ

- Год:2003

- Город:Тамбов

- ISBN:5-8265-0224-Х

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Иода - Основы организации деятельности коммерческого банка краткое содержание

В учебном пособии подробно рассмотрены процедура создания коммерческого банка, порядок проведения комплекса операций, составляющих основу банковской деятельности: кредитование, учет векселей, валютные операции, безналичные расчеты и др. Изложены порядок определения и анализа показателей, характеризующих процесс управления операциями банка, оценки результатов деятельности; методики, используемые в практике коммерческих банков.

Предназначено студентам специальностей 060400 и 313500 всех форм обучения.

Основы организации деятельности коммерческого банка - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

• рассматривает и утверждает годовой баланс банка, отчет о прибылях и убытках за истекший операционный год, заключение и отчет Ревизионной комиссии;

• распределяет прибыль банка, решает другие определяющие вопросы деятельности банка.

В Совет банка, как правило, входят его учредители. Их число может быть самым разнообразным, от одного-двух до нескольких десятков. Однако есть и частные банки, где учредителями выступают отдельные частные лица. Преимущественной формой собственности на банки в мировой банковской практике является акционерная, при которой как учредителями, так и акционерами становятся физические и юридические лица разных форм собственности.

Совет банка назначает и освобождает от занимаемой должности Председателя и членов Правления банка; вносит предложения собранию пайщиков, акционеров об увеличении или уменьшении уставного фонда, изменении и дополнении Устава банка и по другим вопросам, подлежащим рассмотрению собранием; определяет основные условия предоставления кредитов; решает вопрос об открытии филиалов и представительств банка и наделении их правами; определяет структуру и численность работников банка, его филиалов и представительств, утверждает экономические нормативы по труду и размеры расходов на содержание и развитие банка; контролирует работу Правления; утверждает годовой отчет банка; может принимать участие в решении стратегических вопросов банковской деятельности.

Совет банка созывается его Председателем не реже одного раза в квартал. Внеочередные заседания Совета проводятся по предложению не менее 1/3 его членов или Ревизионной комиссией. Решения Совета принимаются большинством голосов и являются правомочными, если в его заседании участвуют не менее 2/3 членов Совета. В случае равенства голосов голос Председателя Совета банка является решающим.

Правление банка отвечает за общее руководство банка, обеспечивает выполнение решений собрания пайщиков, акционеров и Совета банка; утверждает положения о структурных подразделениях, филиалах и представительствах банка; решает вопросы подбора, подготовки и использования кадров; рассматривает и решает другие вопросы деятельности банка в соответствии со своим Положением. Правление банка правомочно решать все вынесенные на его рассмотрение вопросы, если в заседаниях участвуют не менее 2/3 членов Правления. Решения принимаются большинством голосов. При равенстве голосов голос Председателя Правления является решающим. При несогласии с принятым решением члены Правления имеют право сообщить свое мнение Совету банка.

В состав Правления входят высшие руководители банка: Председатель (Президент, Управляющий) банка, его заместители, руководители важнейших подразделений банка. Правление банка состоит из сотрудников, нанимаемых владельцами банка для организации работы, в него могут входить также лица, владеющие полностью либо частично данным кредитным учреждением.

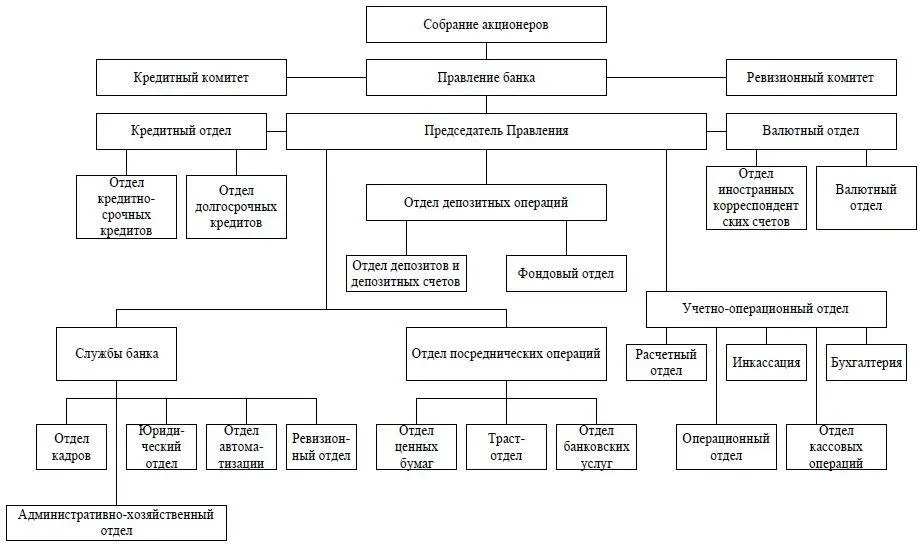

Организационная структура банка включает функциональные подразделения и службы банка, каждая из которых имеет определенные права и обязанности. Организационную структуру банка формируют с учетом классификации банковских операций по их функциональному назначению (рис. 1). Приведенная схема не является эталоном, однако она дает представление о том, как должен быть организован банк с позиции его структуры. Каждый конкретный банк исходя из своей концепции развития, стоящих перед ним текущих задач и возможностей, строит схему управления, руководствуясь своими собственными интересами.

4. ОСНОВНЫЕ УСЛУГИ, ПРЕДОСТАВЛЯЕМЫЕ КОММЕРЧЕСКИМ БАНКОМ

4.1. ОРГАНИЗАЦИЯ БЕЗНАЛИЧНЫХ РАСЧЕТОВ И КАССОВАЯ РАБОТА БАНКОВ

Современная экономика любого государства представляет собой широко разветвленную сеть сложных взаимоотношений миллионов входящих в нее хозяйствующих субъектов. Основой этих взаимоотношений являются расчеты и платежи, в процессе которых происходит удовлетворение взаимных требований и обязательств. Платежная система страны – неотъемлемый инструмент рыночной экономики, через которую реализуются различные экономические возможности. Создание стройной платежной системы в России имеет особую значимость и является одной из ключевых проблем реформирования экономики. Реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике обеспечиваются на основе потока денег в наличной и безналичной формах – денежного оборота как совокупности всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и нефинансовыми агентами во внутреннем и внешнем экономических оборотах страны.

Денежный оборот подразделяется на налично-денежный и безналичный оборот. Сущность безналичного денежного оборота состоит в том, что платежи производятся путем перечисления (перевода) денег со счета плательщика на счет получателя в учреждениях банков. Безналичный платежный оборот должен быть преобладающим (до 90 % всего денежного оборота).

Коммерческий банк открывает и ведет банковские счета физическим и юридическим лицам, филиалам юридического лица на основе договоров. Порядок открытия, ведения и закрытия банком счетов клиентов как в рублях, так и в инвалюте устанавливается Банком России. Банк не вправе отказать в открытии счета, за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание, либо допускается законом или иными правовыми актами. Договор банковского счета расторгается по заявлению клиента в любое время. Остаток денежных средств на счете выдается клиенту, либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента. Расторжение договора является основанием закрытия счета клиента.

Открытие банковского счета предусматривает два варианта организации отношений. Во-первых, банк обязан принимать и зачислять на счет денежные средства (как от самого клиента, так и от третьих лиц), которые причитаются клиенту и выдавать по требованию последнего необходимую сумму. Средства, помещенные на банковский счет клиента, следует рассматривать как вклады «до востребования», которые банк может использовать по своему усмотрению как кредитные ресурсы. Поэтому за остаток на счете банк, как правило, выплачивает клиенту обусловленные договором проценты. Во-вторых, банк обязуется выполнять поручения клиента о производстве платежей и о получении денег, предназначенных клиенту.

Читать дальшеИнтервал:

Закладка: