Тамара Орлова - Управление знаниями. Как превратить знания в капитал

- Название:Управление знаниями. Как превратить знания в капитал

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2008

- Город:Москва

- ISBN:978-5-699-26534-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Тамара Орлова - Управление знаниями. Как превратить знания в капитал краткое содержание

Впервые в отечественной учебной литературе рассматриваются процессы, связанные с управлением знаниями, а также особенности экономики, основанной на знаниях. Раскрываются методы выявления, сохранения и эффективного использования знаний, дается классификация знаний, анализируются их экономические свойства.

Подробно освещаются такие темы, как интеллектуальный капитал организации; организационная культура, ориентированная на обмен знаниями; информационный и коммуникационный менеджмент; формирование обучающейся организации.

Главы учебника дополнены практическими кейсами, которые отражают картину современной практики управления знаниями как за рубежом, так и в нашей стране.

Для слушателей программ МВА, преподавателей, аспирантов, студентов экономических специальностей, а также для тех, кого интересуют проблемы современного бизнеса и развития экономики, основанной на знаниях.

Серия «Полный курс МВА» подготовлена издательством «Эксмо» совместно с Московской международной высшей школой бизнеса «МИРБИС» (Институт)

Управление знаниями. Как превратить знания в капитал - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

На состав перечня влияют особенности требований российского права интеллектуальной собственности к надлежащему оформлению документов.

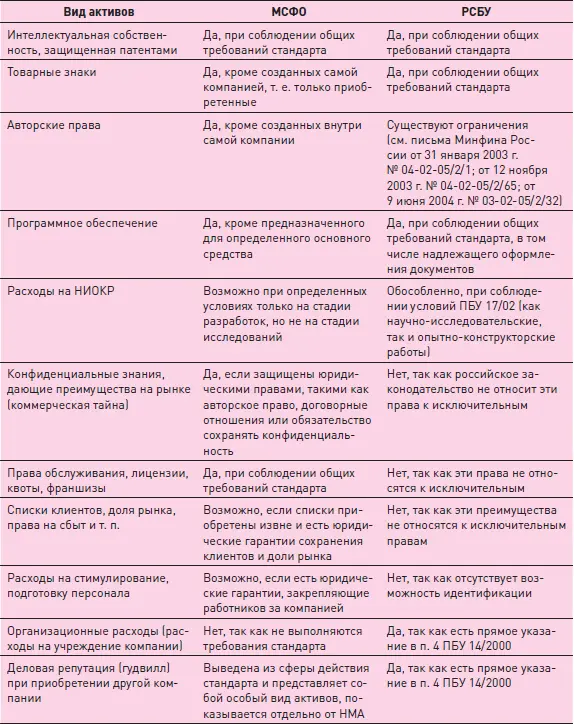

Таким образом, основное различие определений НМА в ПБУ 14/2000 и МСФО 38 состоит в следующем. РСБУ требует наличия определенным образом оформленного исключительного права на объект, а МСФО – его подконтрольности компании. То есть международный стандарт воплощает принцип приоритета экономического содержания, а российский – отдает предпочтение юридической форме. Кроме того, при учете НМА, помимо объектов, установленных ПБУ 14/2000, предписывается учитывать расходы, отвечающие требованиям Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), утвержденного приказом Минфина России от 19 ноября 2002 г. № 115н. Хотя РСБУ прямо не относят расходы на НИОКР к НМА, но требуют учитывать их в одной группе.

Ни МСФО, ни РСБУ не приводят перечня объектов, которые должны признаваться НМА. Однако на основе содержащихся в стандартах рекомендаций и пояснений можно очертить примерный состав объектов этой группы по МСФО и РСБУ (табл. 2.2).

Таблица 2.2.Объекты НМА, признаваемые (не признаваемые) международным и российским стандартами [43]

Стандарты бухгалтерской отчетности не представляют собой застывшую данность. Они постоянно корректируются, развиваются. РСБУ постепенно приближаются к МСФО, а последние постоянно трансформируются. НМА – это специфические знания, на которые организация в основном имеет права собственности или способна ограничить их распространение. НМА часто связаны с определенными работниками, в то же время обладают оборотоспособностью. В ряде случаев НМА представляют собой зафиксированную на физических носителях информацию.

НМА приносят экономические выгоды, однако это происходит не автоматически, а опосредованно. По стандартам МСФО затраты на обучение могут относиться к НМА. Если компания обучает персонал, это не означает, что обязательно увеличатся продажи. Это произойдет только после того, как обученный персонал сможет повысить качество продукции или услуг, что, в свою очередь, приведет к изменению потребительских предпочтений, которые будут способствовать повышению спроса и увеличению объемов продаж. С материальными активами все намного проще: увеличивается количество станков – возрастает объем выпускаемой продукции; увеличивается сменность использования оборудования, что влечет за собой увеличение количества занятых, – также возрастает объем выпускаемой продукции.

Еще одно свойство НМА состоит в том, что увеличение создаваемой стоимости при увеличении той или иной части НМА происходит не автоматически, а в случае, если различные составляющие НМА, взаимодействуя, создают условия для увеличения стоимости. Так, тренинги персонала способствуют росту человеческого потенциала организации. Однако для того, чтобы произошло увеличение стоимости, необходимо, чтобы персонал овладел новыми информационными технологиями, разделял систему ценностей организации, а его мотивация соответствовала стратегии, направленной на увеличение конечных результатов. Только в этом случае затраты на тренинг персонала могут дать необходимый эффект, выраженный в соответствующих финансовых результатах работы организации.

В современных условиях стратегия развития любой организации больше не может формулироваться только на базе традиционных терминов (оборотные средства, рентабельность, прибыль, финансовые активы и пр.). Стратегия должна быть сформулирована также в понятиях, отражающих движение НМА.

Интеллектуальная собственность

Понятие «интеллектуальная собственность» рассмотрено в Конвенции, учредившей Всемирную организацию интеллектуальной собственности (1967), к которой наша страна присоединилась в результате ее ратификации указом Президиума Верховного Совета СССР от 19 сентября 1968 г.

В России понятие «интеллектуальная собственность» закреплено в ГК РФ. В части первой, введенной в действие с 1 января 1995 г., исключительные права на результаты интеллектуальной деятельности, которой является интеллектуальная собственность, отнесены к объектам гражданских прав (ст. 128). Определение интеллектуальной собственности содержится также в ст. 138, которая устанавливает исключительное право гражданина или юридического лица на результаты интеллектуальной деятельности (интеллектуальная собственность), а также на средства индивидуализации юридического лица, индивидуализации продукции (услуг, работ); фирменные наименования, товарные знаки, знаки обслуживания и т. д.

Под интеллектуальной собственностью российское законодательство понимает совокупность исключительных прав как личного, так и имущественного характера на результаты интеллектуальной и творческой деятельности.

Объект интеллектуальной собственности является нематериальным благом, результатом интеллектуальной деятельности, на который за достигнувшим его лицом или иным правообладателем признается исключительное (монопольное, принадлежащее одному лицу) право на его использование и на защиту от недобросовестной конкуренции.

Это право может быть передано другому лицу (физическому или юридическому) на платной основе или безвозмездно по усмотрению правообладателя. Важной характеристикой интеллектуальной собственности является то, что собственник или владелец может использовать собственность так, как пожелает, и никто не может законным образом использовать его собственность без его разрешения.

Интеллектуальная собственность есть не только духовное богатство. Она играет важную роль в экономическом обороте: реализация одних лишь авторских прав в ряде стран Запада обеспечивает от 4 до 7 % валового дохода. Вот еще пример. В начале 1990-х гг. в России сняли правовую охрану с водки, поскольку этот продукт признали национальным достоянием. И количество умерших в результате отравления поддельной водкой скачкообразно возросло до 40 тыс. в год.

Интеллектуальная собственность охраняется актами гражданского законодательства. В 2006 г. принята часть четвертая ГК РФ, направленная на полную кодификацию законодательных норм в сфере интеллектуальной собственности. Этот раздел, содержащий общие положения, относящиеся ко всем результатам интеллектуальной деятельности и средствам индивидуализации, заменил с 1 января 2008 г. законодательство, регулировавшее традиционные права на объекты интеллектуальной собственности (Патентный закон РФ, Законы о правовой охране топологий интегральных микросхем, о правовой охране программ для ЭВМ и баз данных, о товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров, об авторском праве и смежных правах, о селекционных достижениях).

Читать дальшеИнтервал:

Закладка: