Коллектив авторов - Комплексный экономический анализ предприятия. Краткий курс

- Название:Комплексный экономический анализ предприятия. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-439-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Комплексный экономический анализ предприятия. Краткий курс краткое содержание

В пособии для подготовки к экзамену в кратком и доступном виде излагаются теоретические и практические основы экономического анализа. Показана роль анализа в управлении коммерческой организацией. Рассматриваются вопросы управленческого анализа затрат организации и себестоимости продукции, работ и услуг; анализа финансовых результатов, рентабельности и деловой активности; анализа финансового состояния и внешнеэкономической деятельности коммерческих организаций.

Методики анализа проиллюстрированы конкретными примерами.

Пособие написано в соответствии с новыми государственными стандартами и предназначено для студентов, обучающихся по специальностям: 060500 «Экономический анализ», 061100 «Менеджмент организации», 060400 «Финансы и кредит» и другим.

Книга будет также полезна аспирантам, преподавателям и практическим работникам, заинтересованным в получении систематизированной информации о комплексном экономическом анализе предприятия с учетом текущей практики и действующей правовой базы.

Комплексный экономический анализ предприятия. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• создание запасов строго в соответствии с расчетами потребности в них;

• продажа ненужных (излишних) производственных запасов и полуфабрикатов и их списание в неликвидной части;

• оперативный контроль за состоянием числящейся на бухгалтерском балансе дебиторской задолженности и ее снижение путем создания резервов сомнительных долгов, проведения взаимозачетов, новации, факторинга, уступки требований, принятия отступного, обращения в суд, а также списания дебиторской задолженности в безнадежной ее части.

11.7. Методы рейтинговой оценки устойчивости финансового состояния коммерческих организаций

При обобщении результатов произведенных аналитических расчетов иногда сложно дать общую оценку уровня устойчивости финансового состояния. Это связано с тем, что для его характеристики рекомендуется использовать и используется множество показателей, часть из которых рассмотрена нами выше. Для многих показателей отсутствуют нормативные их значения или имеются различия в уровне рекомендуемых нормативов. Кроме того, в процессе анализа выявляются разнонаправленная динамика отдельных показателей и разнонаправленные отклонения фактических их значений от установленных нормативных значений.

Для преодоления этих сложностей можно применять методику рейтинговой оценки финансового состояния [38], при которой производится сведение многокритериального способа оценки финансового состояния к однокритериальному.

В практической работе может быть использована методика балльной оценки степени устойчивости финансового состояния, в основу которой положено ранжирование организаций (отнесение к одному из пяти классов) по уровню риска взаимоотношений с ними, связанного с потерей денег или неполным их возвратом. При этом организации, отнесенные к определенному классу, характеризуются по своей устойчивости следующим образом:

• I класс – организации с высокой финансовой устойчивостью. Их финансовое состояние позволяет быть уверенными в своевременном и полном исполнении всех обязательств с достаточным запасом на возможную ошибку в управлении.

• II класс – организации с хорошим финансовым состоянием. Их финансовая устойчивость в целом близка к оптимальной, но по отдельным коэффициентам допущено некоторое отставание. Риск во взаимоотношениях с такими организациями практически отсутствует.

• III класс – организации, финансовое состояние которых можно оценить как удовлетворительное. При анализе обнаружена слабость отдельных коэффициентов. При взаимоотношениях с такими организациями вряд ли существует угроза потери самих средств, но выполнение обязательств в срок представляется сомнительным.

• IV класс – организации с неустойчивым финансовым состоянием. У них неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений. Они относятся к организациям особого внимания, так как при взаимоотношениях с ними имеется определенный риск утраты средств.

• V класс – организации с кризисным финансовым состоянием, практически неплатежеспособные. Взаимоотношения с ними чрезвычайно рискованные.

Составными элементами предлагаемой методики балльной оценки устойчивости финансового состояния являются:

• система основных коэффициентов (К 1, К 2, К 3, К 4, К 5, К 6, содержание и методика расчета которых были рассмотрены выше), характеризующих финансовое состояние организации;

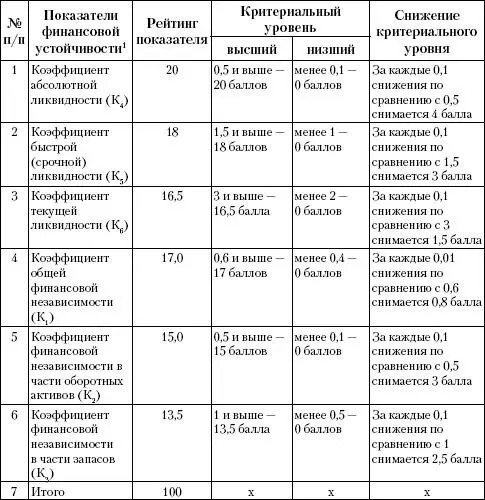

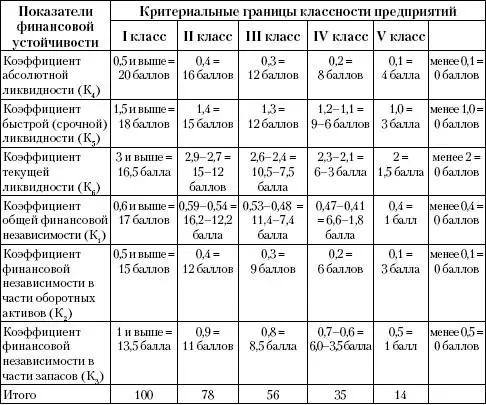

• рейтинг коэффициентов в баллах, характеризующий их значимость в оценке финансового состояния, верхние и нижние границы их значений и порядок перехода от верхних к нижним границам, необходимые для отнесения организации к определенному классу (рейтинг, границы и порядок перехода установлены экспертным путем) (см. табл. 11.5). Определение класса организаций по уровню значений показателей финансового состояния приведено в табл. 11.5.

На базе табл. 11.5 и рассчитанных в табл. 11.1, 11.2, 11.3 настоящей главы фактических значений коэффициентов в табл. 11.5 произведена интегральная оценка устойчивости финансового состояния. Она показала, что если на начало года организация, форма № 1 бухгалтерской отчетности которой приведена в табл. 11.4, может быть отнесена с некоторой натяжкой только к III классу, то рост уровня коэффициентов приблизил ее на конец отчетного периода ко II классу. Расчеты же на базе уточненных показателей позволяют достаточно уверенно отнести организацию ко II классу, т. е. к классу организаций с финансовой устойчивостью, близкой к оптимальной, во взаимоотношениях с которыми риск практически отсутствует.

Представляют интерес и другие, отличные от рассмотренной выше методики рейтинговой оценки, предлагаемые В. В. Ковалевым и О. Н. Волковой [15, с. 407–415], а также А. Д. Шереметом, Р. С. Сайфулиным и Е. В. Негашевым [23, с. 179–192].

Таблица 11.5.Критериальный уровень значений показателей финансового состояния организации [39]

Следует отметить, что необходимость оценки финансовой устойчивости организаций при определении возможности выдачи им кредитов привела к разработке практически каждым коммерческим банком своей методики интегральной оценки кредитоспособности заемщика [40].

Таблица 11.6.Определение класса организации по уровню значений показателей финансового состояния

Такая оценка производится на основе:

• отобранных банком показателей, характеризующих наиболее полно, по его мнению, финансовое состояние организации (в состав показателей наряду с традиционными обычно включается и рентабельность);

• расчета фактических значений этих показателей по установленной банком методике и сравнения их с установленным банком критериальным уровнем для каждого класса организации-заемщика. При этом критериальные уровни обычно устанавливаются дифференцированно по отраслям народного хозяйства;

• определения количества баллов по каждому показателю и общей сумме баллов, позволяющей отнести организацию к одному из пяти, классов кредитоспособности, под которой понимается возможность организации (клиента) своевременно и полно рассчитываться по своим обязательствам перед банком.

Таблица 11.7.Интегральная оценка устойчивости финансового состояния организации

В основном характеристика кредитоспособности организаций, относящихся к каждому из пяти классов, у банков тождественна:

Читать дальшеИнтервал:

Закладка: