Коллектив авторов - Комплексный экономический анализ предприятия. Краткий курс

- Название:Комплексный экономический анализ предприятия. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-439-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Комплексный экономический анализ предприятия. Краткий курс краткое содержание

В пособии для подготовки к экзамену в кратком и доступном виде излагаются теоретические и практические основы экономического анализа. Показана роль анализа в управлении коммерческой организацией. Рассматриваются вопросы управленческого анализа затрат организации и себестоимости продукции, работ и услуг; анализа финансовых результатов, рентабельности и деловой активности; анализа финансового состояния и внешнеэкономической деятельности коммерческих организаций.

Методики анализа проиллюстрированы конкретными примерами.

Пособие написано в соответствии с новыми государственными стандартами и предназначено для студентов, обучающихся по специальностям: 060500 «Экономический анализ», 061100 «Менеджмент организации», 060400 «Финансы и кредит» и другим.

Книга будет также полезна аспирантам, преподавателям и практическим работникам, заинтересованным в получении систематизированной информации о комплексном экономическом анализе предприятия с учетом текущей практики и действующей правовой базы.

Комплексный экономический анализ предприятия. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

«Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности».

Статьей 12 Закона № 164-ФЗ определены методы государственного регулирования ВТД посредством:

1) таможенно-тарифного регулирования (путем установления ввозных и вывозных таможенных пошлин);

2) нетарифного регулирования (путем количественного ограничения экспорта и импорта, устанавливаемыми Правительством РФ; квотированием, лицензированием, предоставлением исключительных прав на экспорт и импорт отдельных видов товаров, а также специальных защитных, антидемпинговых и компенсационных мер);

3) запретов и ограничений внешней торговли услугами и интеллектуальной собственностью;

4) мер экономического и административного характера, способствующих развитию внешнеторговой деятельности (кредитование участников ВТД; функционирование систем гарантий и страхования экспортных кредитов и т. п.).

12.2. Анализ экспорта продукции

Методика анализа экспортных операций включает в себя следующие направления:

• определение основных этапов анализа;

• обоснование системы основных показателей, используемых на каждом этапе для оценки экспортных операций и факторов их изменения;

• выбор базы сравнения предполагаемых и фактических показателей, характеризующих экспорт;

• обоснование возможных управленческих решений по результатам проведенного анализа.

В составе основных этапов анализа выделяются:

• анализ экспортных контрактов;

• анализ влияния факторов на показатели экспорта по товарным группам и в целом по всему экспорту продукции;

• анализ влияния экспорта продукции на финансовые результаты организации.

При исследовании экспортных контрактов на первом этапе проводится, во-первых, анализ экспортных цен на стадии заключения сделки, во-вторых, изучаются факторы, влияющие на изменение основных показателей: экспортной выручки и затрат, связанных с экспортом, финансовых результатов и рентабельности продукции.

На втором этапе изучается влияние факторов на перечисленные выше показатели экспорта, рассчитанные по товарным группам.

И наконец, на третьем этапе исследуется влияние экспорта продукции на финансовые результаты организации в целом, в том числе в разрезе основных факторов.

Каждый этап заканчивается принятием соответствующих управленческих решений по результатам анализа.

Проведенный в таком объеме и последовательности анализ позволяет:

• на стадии заключения контракта выбрать наиболее предпочтительный для экспортера контракт или вариант контракта, что требует оценки эффективности ожидаемых и фактических показателей, характеризующих экспорт продукции;

• осуществить контроль за выполнением контрактов и их эффективностью путем сопоставления фактических показателей с ожидаемыми (планируемыми) их значениями, определяемыми при заключении контрактов, а также определить влияние основных факторов на полученные отклонения;

• определить влияние факторов на основные показатели экспорта по группам продукции;

• определить влияние экспорта на финансовые результаты организации;

• подготовить варианты управленческих решений для заключения контракта, принятия, уточнения и последующей корректировки текущих планов и составления планов внешнеэкономической деятельности в части экспорта продукции на следующий год.

Далее рассматривается один из наиболее важных этапов – анализ экспортных контрактов в разрезе основных показателей и факторов.

Изменение экспортной выручки [41]зависит от следующих основных факторов: изменения объема экспорта, экспортных цен в иностранной валюте, курса иностранной валюты по отношению к рублю, устанавливаемого Банком России.

Факторная модель имеет вид:

q э p э= q э× p ' э× k , (12.1)

где q э p э– экспортная выручка от продажи продукции в рублевом эквиваленте, полученная путем пересчета суммы иностранной валюты по курсу ЦБ РФ, действовавшему на момент признания ее в бухгалтерском учете; д э– количество экспортированной продукции; p' – цена единицы продукции в иностранной валюте; p э– рублевый эквивалент цены единицы продукции в иностранной валюте; k – курс иностранной валюты по отношению к рублю, установленный Банком России.

На основании факторной модели (формула (12.1)) в табл. 12.1 произведен расчет влияния факторов на изменение экспортной выручки. Исходные данные для расчета представлены в табл. 12.1.

Методика анализа будет одинаковой при всех перечисленных выше базах сравнения, за исключением случая, когда сопоставление производится с контрактами на поставку продукции на территории России, стоимость которых определяется в российской валюте и оплата производится также в российской валюте, так как в данном случае будет отсутствовать влияние такого фактора, как изменение курса иностранной валюты по отношению к рублю.

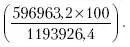

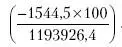

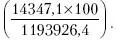

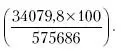

Экспорт продукции Б за отчетный период в рублевом эквиваленте снизился по сравнению с экспортом за предыдущий период на 48,9%

при этом за счет снижения объема продаж на два изделия экспортная выручка уменьшилась на 50%

Некоторое влияние оказало также снижение курса иностранной валюты по отношению к рублю, устанавливаемого Банком России (-0,1 %)

Цена же одного изделия в иностранной валюте возросла, что увеличило экспортную выручку на 1,2%

По сравнению с продажами продукции Б на территории России экспортная выручка за отчетный период по сравнению с базисным периодом увеличилась на 5,9 %, что обусловлено исключительно ростом цены продажи

Изменение цены единицы продукции в иностранной валюте можно детализировать по следующим основным факторам: изменение технико-экономических и качественных характеристик продукции, изменение базисных условий поставки, сроков поставки, условий оплаты (коэффициента кредитного влияния).

Читать дальшеИнтервал:

Закладка: