НаньНань Чжан - Формирование стоимости и определение эффективности инвестиций

- Название:Формирование стоимости и определение эффективности инвестиций

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-4461-0237-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

НаньНань Чжан - Формирование стоимости и определение эффективности инвестиций краткое содержание

В монографии определена система требований к осуществлению комплексной жилой застройки в городах.

Рассматривается взаимосвязь понятий инвестиций, капитальных вложений, сметной стоимости строительства. Даются определения и содержание понятий: инвестиционный проект, инвестиционная деятельность и инвестиционная политика в непроизводственной сфере.

Излагаются методические положения формирования сметной стоимости и оценки эффективности инвестиционных проектов непроизводственного строительства.

Методические положения применены для определения стоимости и показателей эффективности строительства жилого квартала при реализации в Санкт-Петербурге стратегического российско-китайского инвестиционного проекта «Балтийская жемчужина».

Формирование стоимости и определение эффективности инвестиций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Глава 3

Методика формирования сметной стоимости строительства жилого комплекса

3.1. Общие положения ценообразования в строительстве

При осуществлении комплексной жилой застройки конечной строительной продукцией является градостроительный комплекс (ГСК). Он представляет собой сложное объемно-планировочное, строительноконструктивное и организационно-технологическое образование. ГСК может иметь разные размеры, состав зданий и сооружений, но рассматривается как самостоятельный объект проектирования, планирования и организации жилищно-гражданского строительства и, соответственно, требует определения сметной стоимости.

При переходе к застройке градостроительными комплексами существенно меняется порядок разработки проектно-сметной документации, важнейшим требованием которого становится комплексное представление технических и сметных материалов и расчетов.

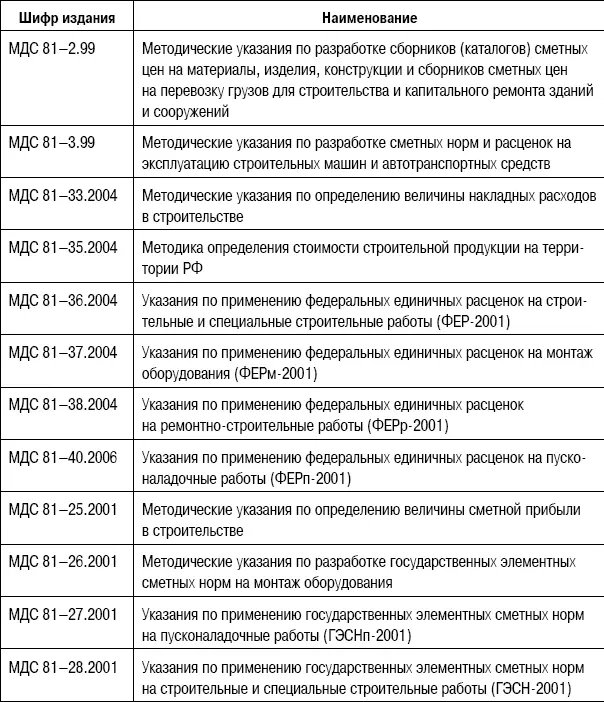

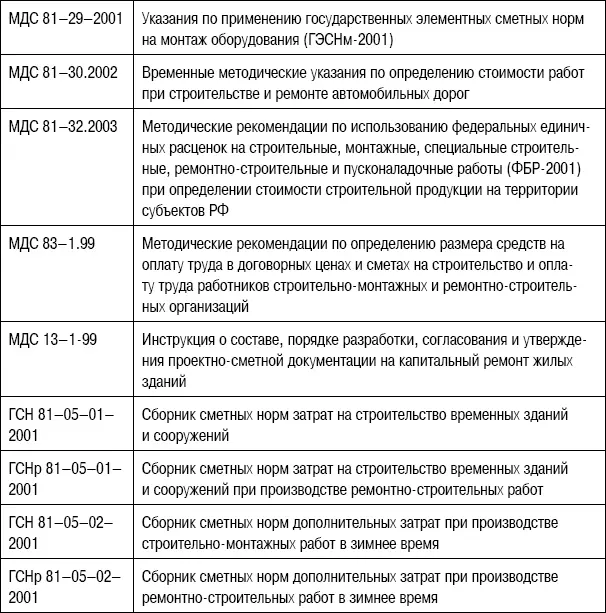

Сметы являются частью проектной документации. Современные методы ценообразования и сметного нормирования определены системой методических документов (МДС-81). Их перечень приведен в табл. 3.1.

В МДС изложены правила определения сметных цен на строительные ресурсы: материалы, эксплуатацию строительных машин, оплату труда рабочих; нормирование накладных расходов и сметной прибыли; порядок составления всех видов сметной документации.

Особая роль в системе методических документов отводится «Методике определения стоимости строительной продукции на территории Российской Федерации» (МДС81–35.2004) [29].

В «Методике» кратко и системно представлены все положения сметного нормирования и ценообразования в строительстве; состав и порядок разработки сметной документации, в том числе сводного сметного расчета. Уделено внимание специальным вопросам: определению стоимости оборудования, пусконаладочных работ, прочих работ и затрат.

Таблица 3.1.Нормативно-методические документы по ценообразованию и сметному нормированию в строительстве

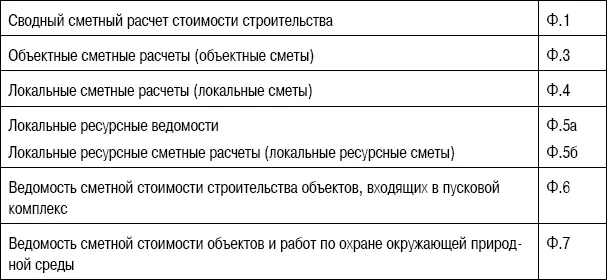

Сметная документация составляется в определенной последовательности, переходя от простых к более сложным видам строительной продукции: вид работ (затрат), объект, пусковой комплекс, очередь строительства, стройка в целом. Состав и формы сметной документации к проекту градостроительного комплекса даны в табл. 3.2.

Предварительно выбирается метод составления сметы. Преимущественно локальная смета составляется по единичным расценкам (ФЕР, ТЕР-2001) базисно-индексным методом, но возможно, по желанию заказчика, – ресурсным методом по ГЭСН-2001 и сметным ценам на строи тельные ресурсы.

Таблица 3.2.Состав и формы сметной документации

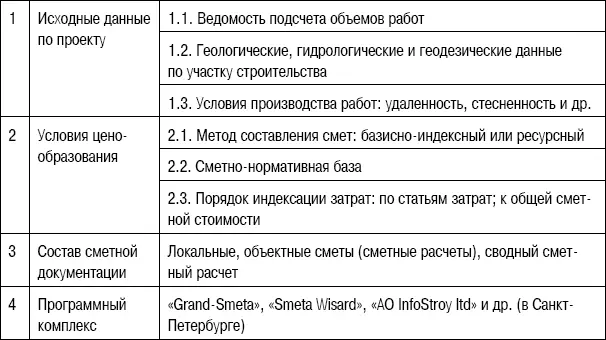

Совокупность требований и условий достоверного определения сметной стоимости строительства показана в табл. 3.3.

Таблица 3.3.Требования и условия достоверного определения сметной стоимости строительства

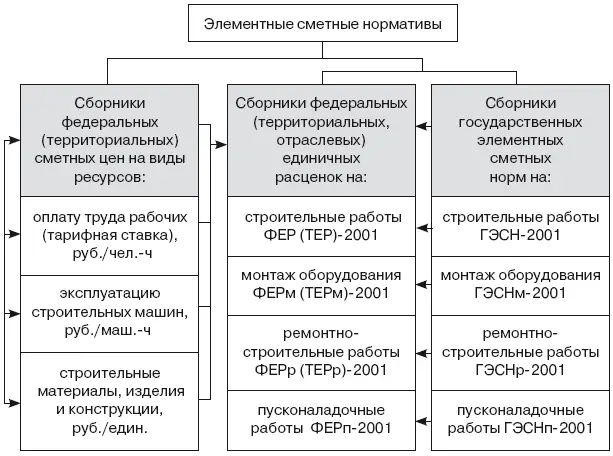

Нормативная база для составления сметной документации включает комплекс элементных и укрупненных сметных нормативов.

К элементным сметным нормативам относят сметные нормы, представленные в сборниках ГЭСН-2001 (потребность в ресурсах на единицу работ), цены на виды ресурсов, единичные расценки – прямые затраты на единицу работ, руб. (рис. 3.1).

Рис. 3.1.Состав элементных сметных нормативов

Государственные элементые сметные нормы (ГЭСН-2001) разработаны для всех видов работ: строительных (47 сборников), монтажных (41 сборник), ремонтно-строительных (19 сборников) и пусконаладочных (9 сборников).

В ГЭСН приводятся данные о расходе ресурсов: затрат труда рабочих, чел. – ч; времени работы строительных машин, маш. – ч; материалов – натуральные показатели (м 3, м 2, т, шт., кг и т. д.) на принятый измеритель работ (обычно укрупненный), 100 м 2, 100 м 3и т. п.

Сметные цены на ресурсы в сборниках единичных расценок приняты в базисных ценах на 01.01.2000 г. Сметные цены на эксплуатацию строительных машин и на материалы приводятся в соответствующих сборниках (ССЦ); федеральных (в базисных ценах) и для Санкт-Петербурга (в базисных и текущих ценах, ежемесячно).

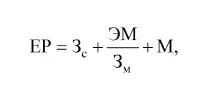

Единичная расценка ( ЕР ) – калькуляция прямых затрат на выполнение единицы работ или конструктивных элементов.

, (3.1)

, (3.1)

где З с– заработная плата рабочих-строителей, руб.;

З с=H c чел. – ч× С тар(3.2)

– расходы на эксплуатацию строительных машин, в том числе заработная плата машинистов (З м), руб.;

– расходы на эксплуатацию строительных машин, в том числе заработная плата машинистов (З м), руб.;

, (3.3)

, (3.3)

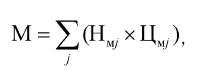

М – материалы, руб.;

, (3.4),

, (3.4),

где

H c чел. – ч– норма затрат труда рабочих-строителей на выполнение единицы работ, чел. – ч; Н маш. – ч i – норма затрат машинного времени на выполнение единицы работ, маш. – ч; i – виды машин; H норм м j – норма расхода j -го материала на выполнение единицы работ, натуральные показатели (м 3, м 2, т и т. п.); С тар– тарифные ставки рабочего соответствующего разряда, руб./ч; Ц маш. – ч i – сметная стоимость эксплуатации строительных машин, руб./маш. – ч; Ц м j – сметная стоимость строительных материалов, руб./ед.

В сметах учитываются накладные расходы (состав их показан в главе 2, на рис. 2.2), сметная прибыль. Могут включаться так называемые лимитированные затраты: на временные здания и сооружения, зимние удорожания. Они также рассчитываются по сметным нормативам (рис. 3.2).

Для составления смет используются разные нормативные базы (в ценах на 01.01.2000 г.):

• при финансировании стройки из средств федерального бюджета (ФЕР-2001), издания 2009, 2014 гг.; для строек, финансируемых из средств бюджета Санкт-Петербурга:

• территориальная сметно-нормативная база ТСНБ «Госэталон 1.1» (для строек, начатых до 2012 г.);

Читать дальшеИнтервал:

Закладка: