НаньНань Чжан - Формирование стоимости и определение эффективности инвестиций

- Название:Формирование стоимости и определение эффективности инвестиций

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-4461-0237-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

НаньНань Чжан - Формирование стоимости и определение эффективности инвестиций краткое содержание

В монографии определена система требований к осуществлению комплексной жилой застройки в городах.

Рассматривается взаимосвязь понятий инвестиций, капитальных вложений, сметной стоимости строительства. Даются определения и содержание понятий: инвестиционный проект, инвестиционная деятельность и инвестиционная политика в непроизводственной сфере.

Излагаются методические положения формирования сметной стоимости и оценки эффективности инвестиционных проектов непроизводственного строительства.

Методические положения применены для определения стоимости и показателей эффективности строительства жилого квартала при реализации в Санкт-Петербурге стратегического российско-китайского инвестиционного проекта «Балтийская жемчужина».

Формирование стоимости и определение эффективности инвестиций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

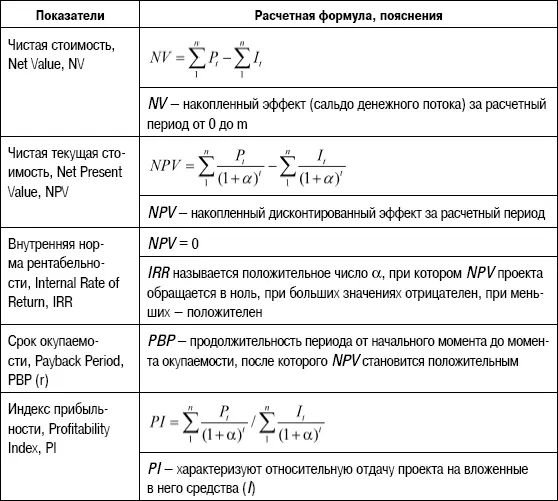

Относительные показатели – это отношение результатов и затрат в различных комбинациях.

Временные показатели характеризуют сроки возврата вложенных средств (сроки окупаемости проектов).

В зависимости от того, как учитывается в расчетах фактор времени, выделяют динамические и статические методы. В статических методах все денежные и не денежные поступления и затраты независимо от момента времени, в который они возникают, считаются равноценными (сопоставимыми).

В динамических показателях все результаты и затраты приводятся (дисконтируются) к единому моменту времени (как правило, к тому временному промежутку, в котором производится расчет). Применение метода дисконтирования обеспечивает сопоставимость данных.

Показатели эффективности инвестиций по периоду учета результатов и затрат делят на показатели, вычисляемые за расчетный период, и на показатели годовой (квартальной, месячной и т. п.) эффективности [162].

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников.

Методы оценки эффективности инвестиционных проектов

В монографии излагаются основные подходы к оценке эффективности инвестиционных проектов (ИП), их экономический смысл и порядок расчетов по трем методикам: ЮНИДО, российской и КНР.

Оценка эффективности ИП сводится к следующим положениям.

1. Рассмотрение проекта на протяжении его жизненного цикла, принимаемого за расчетный период ( Т ); агрегирование показателей по шагам расчета ( m ).

2. Моделирование денежных потоков по инвестиционной (φ и), операционной (φ о) и финансовой (φ ф) деятельности. Денежный поток характеризуется понятиями притока (поступления средств), оттока (выплаты, расходы) и сальдо (результат – эффект).

3. Расчет показателей эффективности, их оценка и обоснование вывода об эффективности и реализуемости проекта.

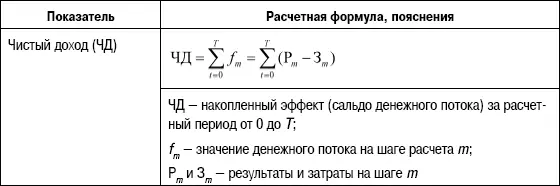

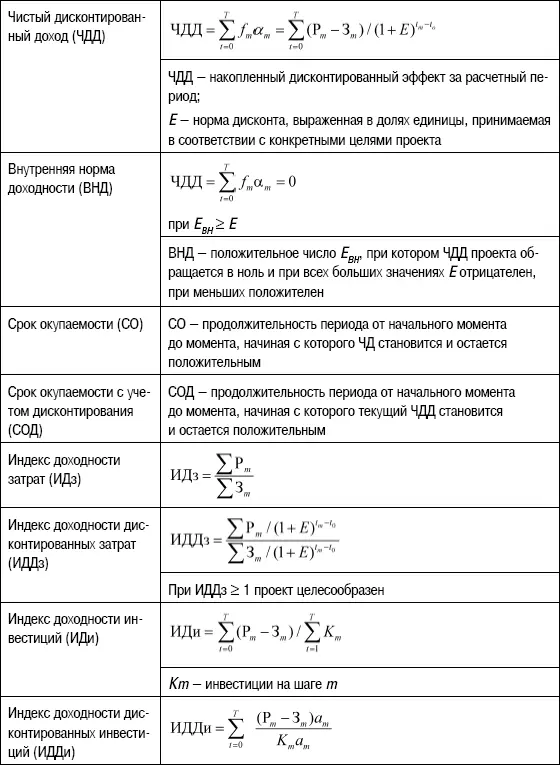

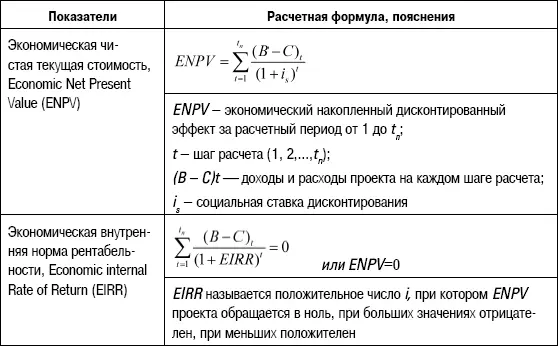

На основе денежных потоков определяются показатели коммерческой эффективности проекта. Система показателей и порядок их расчета конкретизированы в монографии и представлены в табл. 5.3–5.5 [122].

Таблица 5.3.Показатели для расчета эффективности проекта (по методике ЮНИДО)

Таблица 5.4. Показатели для расчета коммерческой эффективности проекта (по российской методике 2000 г.)

Несмотря на разницу в терминологии, принятой в российской методике и переводной с английского языка, общие положения методик однозначны, и их использование в практике экономических расчетов не должно приводить к разноречивым результатам оценки инвестиционного проекта. Однако понятие чистого дисконтированного дохода (основного экономического показателя) имеет более глубокий экономический смысл и логичнее в сравнении его с понятием «чистая текущая стоимость». В конечном счете, ЧДД — это накопленная за расчетный период сумма дисконтированной чистой прибыли и амортизационных отчислений по проекту.

В российской методике рекомендован более широкий круг показателей эффективности: индексы доходности затрат и инвестиций, в том числе дисконтированных. Методика более универсальна, позволяет проводить расчет без дисконтирования и с дисконтированием затрат и результатов. Результаты и затраты структурированы по трем видам деятельности: инвестиционной, операционной, финансовой.

В КНР расчеты эффективности инвестиционных проектов проводятся в соответствии с методическими рекомендациями «Методы и параметры оценки экономической эффективности инвестиционных проектов» (3-е изд., 2009 г.).

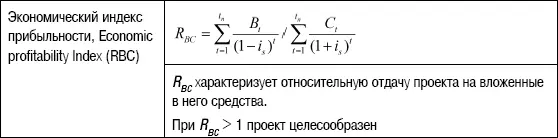

Таблица 5.5.Показатели для расчета экономической эффективности инвестиционных проектов (по методике КНР, 2009 г.)

В основу этой методики также положены рекомендации ЮНИДО. Однако в ней имеются особенности, отражающие экономическую политику страны. Это проявляется в терминологии, в обосновании ставки дисконтирования.

Понятие коммерческой эффективности трактуется как экономической, поскольку КНР – социалистическая страна.

Ставка дисконта определяется как социальная норма, обеспечивающая минимальный уровень прибыльности 8 % (для всех инвестиционностроительных проектов). По прогнозам экономического развития КНР на предстоящие 20 лет социальная норма прибыли возрастет до 9–11 %.

При одинаковых общих подходах к расчетам эффективности преимуществом российской методики является более широкий круг показателей, позволяющих провести объективную оценку эффективности инвестиционного проекта. В китайской методике интерес представляет использование так называемой «социальной ставки дисконта».

Социальная ставка дисконтирования ( Social discount rate ) является общим параметром экономической оценки эффективности строительного проекта. Она используется при расчете ENPV (ЧДД – чистая текущая стоимость) и EIRR (ВНД – внутренняя норма доходности).

Обоснование величины социальной ставки дисконтирования i s способствует рациональному распределению средств в краткосрочные и долгосрочные проекты. Социальная ставка дисконтирования должна отражать цели развития национальной экономики.

Следует отметить также различие в формуле определения индекса доходности (прибыльности) инвестиций. В ЮНИДО и российской методике при его расчете используются коэффициенты дисконтирования, одинаковые для потоков доходов и расходов. В методике КНР к потоку доходов применяется коэффициент  , а к потоку расходов

, а к потоку расходов  . Следовательно, сумма расходов на реализацию проекта занижается, а будущих доходов – повышается.

. Следовательно, сумма расходов на реализацию проекта занижается, а будущих доходов – повышается.

Таким образом, компенсируется действие фактора времени, поскольку в начале осуществления проекта на этапе инвестиционной деятельности преобладают расходы, а доходы получают в процессе операционной деятельности значительно позже.

Читать дальшеИнтервал:

Закладка: