Ирина Добросердова - Финансы предприятий

- Название:Финансы предприятий

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:Спб.

- ISBN:978-5-49807-438-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Добросердова - Финансы предприятий краткое содержание

Финансы предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

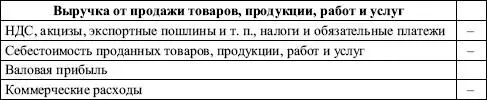

Бухгалтерская прибыль (убыток) есть конечный финансовый результат, выявленный в отчетном периоде на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса. Валовая прибыль – это разница между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

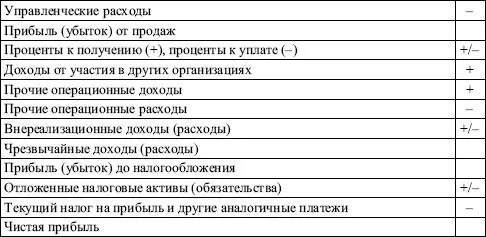

Прибыль от продаж определяется как финансовый результат от реализации продукции работ и услуг и представляет собой разность между нетто-выручкой и полной себестоимостью продукции. Чистая прибыль формируется в соответствии с ПБУ 4/99 в отчете о прибылях и убытках, по своему содержанию соответствует нераспределенной прибыли (табл. 3.3). Прибыль (убыток) до налогообложения по существу представляет собой балансовую прибыль.

Таблица 3.3. Формирование бухгалтерской прибыли (убытка) предприятия

Оптимальное управление финансовыми ресурсами и затратами, планирование прибыли связано также с понятием маржинальной прибыли.

Маржинальная прибыль (GM) – это разница между полученными доходами и и переменными расходами.

Показатель

Удельная маржинальная прибыль (GM gm)

Маржинальная прибыль по продукции в целом (GM np )

Общая сумма маржинальной прибыли по предприятию

Коэффициент маржинальной прибыли

Прибыль предприятия ( П )

Формула расчета

GM gm= p – а,

где p – цена единицу продукции, а – прямые затраты на единицу продукции

GM np= GM gm × Q,

где Q – обьем выпуска

GM = S – V

KGM = GM gm /S

П = GM – F,

где F – постоянные расходы

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции.

В современной экономической науке не сложилось единого мнения, что относить к функциям прибыли. Как правило, выделяют две основные функции прибыли – измеритель (мера) эффективности общественного производства и стимулирующую функцию.

Функция прибыли как меры эффективности производства заключается в том, что именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, перемещение капитала из одних отраслей в другие и т. п.

Стимулирующая функция прибыли предопределена тем, что прибыль позволяет получать не только личный доход акционерам компании, связанный с выплатой дивидендов, но и создает возможности для наращивания капитала, а соответственно и увеличения объема производства, роста сегмента рынка, на котором действует фирма, возможность выхода на новые рынки сбыта, что, в свою очередь, приводит к увеличению рабочих мест, увеличению налоговых поступлений в бюджет. Она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

Вопрос 8

Распределение и использование прибыли предприятия

Объектом распределения является в первую очередь прибыль до налогообложения предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли формулируются экономистами следующим образом:

♦ прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

♦ прибыль для государства поступает в соответствующие статьи бюджета в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

♦ величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

♦ прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

Распределение чистой прибыли отражает существующую дивидендную политику организации, процесс формирования фондов и резервов для финансирования потребностей производства и развития социальной сферы. Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним.

Читать дальшеИнтервал:

Закладка: