Ирина Добросердова - Финансы предприятий

- Название:Финансы предприятий

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2010

- Город:Спб.

- ISBN:978-5-49807-438-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ирина Добросердова - Финансы предприятий краткое содержание

Финансы предприятий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вопрос 3

Затраты, формирующие себестоимость продукции

Себестоимость продукции включает различные виды затрат, зависящих и не зависящих от работы данного предприятия, вытекающих из характера данного производства и не связанных с ним непосредственно. В связи с этим большое значение имеет четкое определение состава затрат, которые ее формируют.

Кроме того, необходимо иметь в виду, что на предприятиях часть затрат хотя и включается в себестоимость продукции в фактически произведенной сумме, но для целей налогообложения их размеры корректируются с учетом утвержденных в установленном порядке лимитов, норм, нормативов и ставок (командировочные расходы, представительские расходы, расходы по оплате процентов банков по краткосрочным кредитам и другие согласно положениям гл. 25 НК РФ ч. II (2)).

Для правильной организации учета затрат и калькулирования себестоимости продукции необходимо применять экономически обоснованную классификацию затрат по определенным признакам.

Расходы на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат.

Состав и структура расходов на производство зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов. Расходы на производство и реализацию продукции, формирующие ее себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятий.

Затраты, включаемые в себестоимость продукции (работ, услуг), в соответствии с их экономическим содержанием группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Материальные затраты включают затраты сырья, материалов, топлива, покупных комплектующих изделий и полуфабрикатов, работы и услуги производственного характера, потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли. Из материальных затрат исключается стоимость возвратных отходов.

Затраты на оплату труда. Состав этой группы весьма разнообразен, в него включают оплату труда основного производственного персонала предприятия, премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, оплату отпуска по уходу за ребенком до достижении им определенного законодательством отпуска, затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

Следует иметь в виду, что не все выплаты работникам фирмы включаются в себестоимость продукции; например, не включается материальная помощь, оплата дополнительных отпусков, надбавки к пенсиям, дивиденды и т. д.

Отчисления на социальные нужды включают обязательные платежи в Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования. Указанные платежи сведены в единый социальный налог.

Суммы начисленной амортизации. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости амортизируемого имущества и действующих норм амортизации.

Прочие затраты. Последняя по порядку, но отнюдь не последняя по важности и разнообразию группа расходов на производство и реализацию продукции. В эту группу включаются некоторые виды налогов, сборов, платежей, затраты на командировки, плата сторонним организациям за пожарную и сторожевую охрану, подготовка и переподготовка кадров, оплата услуг связи, арендная плата за арендуемые основные производственные фонды, консультационные и аудиторские услуги и др.

Вопрос 4

Планирование себестоимости реализуемой продукции

Размер прибыли – один из важнейших критериев оценки эффективности предпринимательской деятельности – зависит от выручки и себестоимости реализуемой продукции. Поэтому в процессе финансового планирования большое внимание уделяют прогнозированию себестоимости продукции. При этом роль основного отправного документа играет смета затрат на производство.

Следует отметить, что в бухгалтерском учете и бухгалтерской отчетности выручка от реализации продукции и затраты, с ней связанные, отражаются по методу начисления. В финансовом планировании, в частности при планировании денежных потоков, оперативном планировании поступлений средств и платежей, важен расчет выручки и затрат по методу оплаты.

Для формирования финансового результата деятельности предприятия от обычных видов деятельности определяется себестоимость проданных товаров, работ и услуг.

Планирование затрат на производство продукции начинается с разработки сметы затрат на производство.

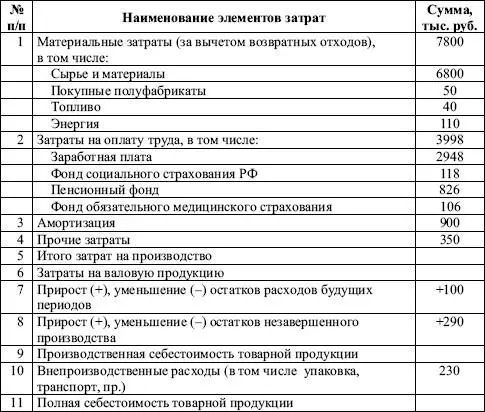

В ходе расчета сметы затрат на производство определяются 3 основных вида затрат:

1. себестоимость валовой продукции – сумма элементов всех затрат;

2. производственная себестоимость товарной продукции – разность между себестоимостью валовой продукции и изменениями остатков незавершенного производства и расходов будущих периодов;

3. полная себестоимость товарной продукции – сумма производственной себестоимости товарной продукции и внепроизводственных расходов.

На основе сметы затрат и данных бухгалтерского учета переходят к расчету плановой величины себестоимости реализованной продукции. Расчет осуществляется по следующей формуле:

З р = З 1+ Т – З 2,

где З р – себестоимость реализуемой продукции; З 1 – себестоимость остатков нереализованной продукции на начало планируемого года; Т– себестоимость товарной продукции планируемого года, определяется на основе сметы затрат на производство и реализацию продукции; З 2 – себестоимость остатков нереализованной продукции на конец планируемого года.

Таблица 3.2. Смета затрат на производство и реализацию продукции

Учитывая временные расхождения между движением материальных ценностей (продукции) и движением денежных средств (оплата отгруженной продукции) и необходимость прогнозирования притоков и оттоков денежных средств, целесообразно в остатки нереализованной продукции на начало и конец планируемого года включать не только остатки готовой продукции на складе, но и продукцию отгруженную, но не оплаченную.

Читать дальшеИнтервал:

Закладка: